Antes que nada decir que esto lo comentamos por que varios lectores nos preguntan que esta pasando, ven informaciones contradictorias entre lo que este señor publica y lo que es real.

Hay gente que necesita que quiebre EURONA , entonces lo que hace es dedicarse a desmentir e incluso acusar a 3ºs que hablan de la empresa que gente como nosotros “falseamos información” , que Eurona vaya mal para algunos ya es algo personal , es una necesidad y les duele que se demuestren las cosas.

Todo esto viene a raíz de una serie de 4 tweets.

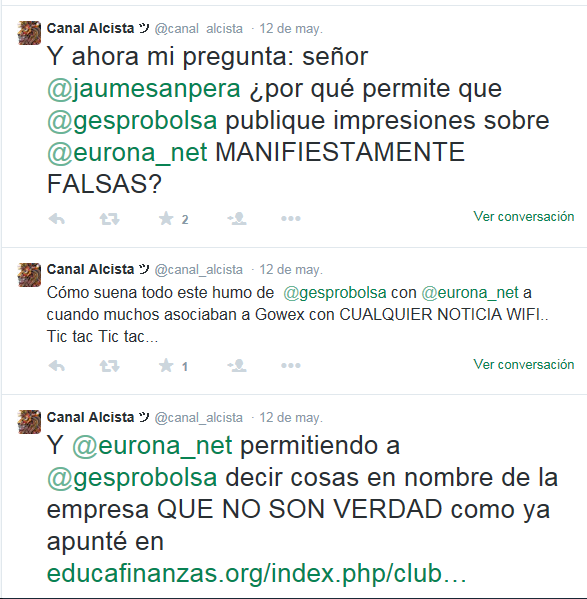

Ahí los teneís una vez más ENGAÑANADO AL PERSONAL Mentira tras mentira… @eurona_net @gesprobolsa pic.twitter.com/4ph1SD9YdF

— Canal Alcista ツ (@canal_alcista) Mayo 12, 2015

Y ahora mi pregunta: señor @jaumesanpera ¿por qué permite que @gesprobolsa publique impresiones sobre @eurona_net MANIFIESTAMENTE FALSAS? — Canal Alcista ツ (@canal_alcista) Mayo 12, 2015

Cómo suena todo este humo de @gesprobolsa con @eurona_net a cuando muchos asociaban a Gowex con CUALQUIER NOTICIA WIFI.. Tic tac Tic tac… — Canal Alcista ツ (@canal_alcista) Mayo 12, 2015

Adjuntamos captura de pantalla por que los tweets los esta empezando a borrar.

1º Según este señor las manos fuertes estaban vendiendo

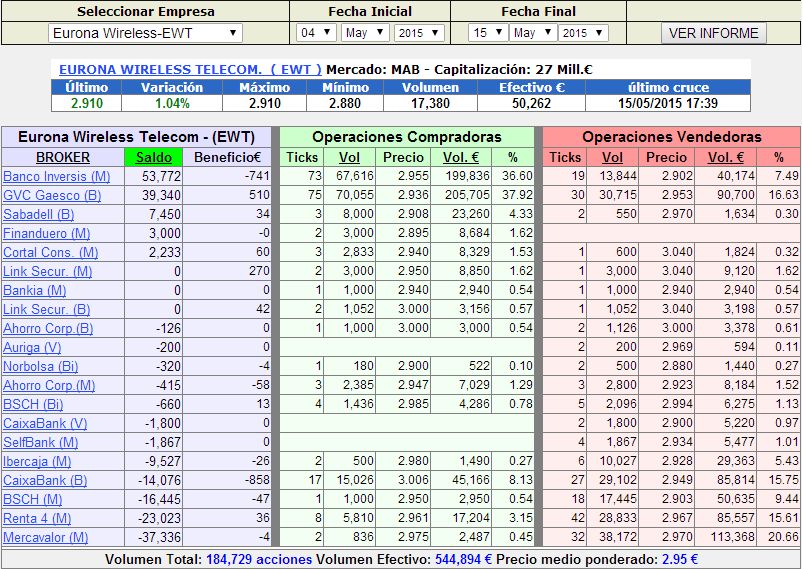

Según datos oficiales recogidos en la CNMV era todo lo contrario ,los fondos o sicavs conocidos como “inversores institucionales” o “cualificados” han aumentado su participación en el 1º trimestre , ver post:

https://www.gesprobolsa.com/eurona-exclusiva-los-gestores-que-apuestan-y-destapamos-a-invesis/

2º Cuando ese señor escribió el post publicamos en nuestra web un análisis de EURONA completo desde su salida a bolsa comparando con mas móvil.

https://www.gesprobolsa.com/eurona-y-mas-movil-comparativa-siguiendo-caminos-paralelos/

Este señor toma como referencia para decir que EURONA esta cara los estados financieros individuales y no los consolidadas tal como demostramos en nuestro post y tal como se recoge en el ultimo HECHO RELEVANTE: https://www.bolsasymercados.es/mab/documentos/HechosRelev/2015/05/33443_HRelev_20150511.pdf

Según este señor Eurona había facturado 14M de € y no había llegado ni a la mitad de lo previsto, según los estados financieros consolidados que incluyen filiales se alcanzaron 27M de € y no se superaron los 30M por el retraso de la compra de ECNEX que estaba prevista en 2014 pero se realizara en este 2º trimestre.

3º Respecto al acuerdo con TRG TELECOM empresa panameña del 26/02/2015

El community manager de la empresa publicaba un tweet como especificamos y en su pagina web ponía lo siguiente:

¿Quienes son?

TRG TELECOM EURONA S.A.

Somos una compañia que nació siendo parte de los negocios de TOTAL RISK GROUP S.A. en la cual contamos con más de 20 años en el desarrollo de proyectos de tecnología, siempre a la vanguardia creando soluciones integrales.

TRG TELECOM es un Concesionario Autorizado por la Autoridad Nacional de Servicios Publicos ASEP de Panamá, para la prestación de Sercios de Transporte de Telecomunicaciones y Servicio de Internet desde el año 2011. Desde esa época venimos investigando las características y evolución del mercado de las telecomunicaciones en Panamá, para lanzarnos a prestar nuestros servicios con Calidad y Oportunidad a nuestros Clientes.

Hoy TRG TELECOM se ha Asociado con el grupo español Eurona – Kubi Wireless quienes están presentes en los Aeropuertos de Madrid, Barcelona, Alicante, Almeira, Asturias, y otros 23 más, que dan Garantía de Calidad, Servicio y Experiencia. Adicionalmente, Eurona cuenta con: Más de 3.500 kilómetros de radioenlaces, 2.200 Mbps de capacidad, 800 Puntos de Acceso Radio, 7.000 Accesos Satélite, 700 HotSpots propios, Más de 9.000 puntos de acceso Wi-Fi , 40.000 Habitaciones hoteleras, más de 30.000 clientes en hogares y más de 4.500.000 clientes en movilidad sobre redes Wi-Fi.

Así lo explicamos en nuestra web en esa fecha. https://www.gesprobolsa.com/eurona-abre-un-nuevo-mercado-ahora-en-panama/

En este momento la web esta caída o la están cambiando.

Según inversores que consultaron esto que publicamos con el presidente de Eurona, la citada empresa se adelanto al anuncio del acuerdo, puesto que en ese momento no estaba cerrado.

Hasta esta fecha no existe comunicado oficial por parte de EURONA de ningún acuerdo, pero todo aquello demuestra que dicho acuerdo existe (al menos en aquel momento) y así lo publicamos ,indicando que era real la información publicada.

Respecto al punto 4 de Wifi Madrid

Como podréis comprobar este señor se basa en “tweets” que son 160 caracteres y no se digna ni siquiera a poner links con lo que publicamos en nuestra web donde siempre se detallan los motivos.

Este 4º punto es mucho mas reciente y el tweet publicado por ese señor es correcto, pero se le ha olvidado lo siguiente:

@EsperanzAguirre @UPyD llamadnos. Gestionamos el WiFi de los 28 aeropuertos de @aena y el de Barcelona además de 40.000 hab de Hotel.

— Grupo Eurona (@eurona_net) Mayo 12, 2015

Este tweet indica que la propia empresa esta interesada en el Wifi de Madrid , por tanto es correcta la información que a Eurona le interesa.

Nosotros ese día publicamos un post posterior a la respuesta de EURONA indicando lo siguiente:

EURONA: Ser proveedor WiFi en Madrid podría estar cerca.

http://www.abc.es/madrid/20150511/abci-aguirre-wifi-gratis-madrid-201505111040.html

De confirmarse Eurona tiene experiencia en grandes ciudades como Barcelona o Zaragoza, por ello es candidata a hacerse con parte de la tarta.

NOTA: Que nadie se tire a la piscina que aun no tiene agua.

Hasta después de las elecciones y según quien gane no sabremos con certeza si esta posibilidad es viable.

¿A que se dedica ese señor?

1º Difamarnos a nosotros

2º Difama a Eurona publicando información falsa de la empresa.

3º Manipula la cifra de resultados tomando solo el informe individual y no consolidado.

4º Indica que todos los inversores manos fuertes “huyen” del valor.

Posteriormente con los datos de fondos y SICAVs publicados en la CNMV desmentimos la teoría al encontrar un 16% en manos de institucionales. Participación por cierto superior al trimestre anterior.

5º Tiene algo personal contra EURONA.

6º sus informaciones solamente hacen referencia a tweets y nunca los post completos donde detallamos siempre el por que de las cosas, usa los tweets para manipular el contenido de los mismos.

7º Eurona debería tomar medidas contra este señor por publicar información manifiestamente falsa contra su empresa.

Y por ultimo recordar lo siguiente para que quede claro:

En nuestros informes se usan palabras como “anticipar”, “esperar”, “estimar”, “pronóstico”, “objetivo”, “intención”, “plan”, “voluntad”, “podrá”, “debería”, “podría” y expresiones similares.

Toda información publicada en nuestra web por su naturaleza implica riesgos e incertidumbres ,esto podría causar que los resultados reales difieran de los previstos.

Estas previsiones que publicamos de cualquier compañía son previsiones siempre basadas en las expectativas de las propias empresas, nunca son nuestras

Consideramos que los supuestos en que se basan estas previsiones son razonables, pero advertimos que estos supuestos acerca de eventos futuros, muchos de los cuales están fuera de nuestro control, pueden alterar el resultado final.

Esto mismo se recoge en nuestro aviso legal: https://www.gesprobolsa.com/aviso-legal/

Conviene recordar una cosa:

En muchas ocasiones los valores que mejor evolucionan en el mercado no tienen por que evolucionar bien por el lado fundamental, por ejemplo tenemos los resultados presentados por todas las empresas del continuo este 1º trimestre.

De las mayores subidas durante el año se puede decir que solamente JOFRE justificaría estas subidas por el lado fundamental, por ejemplo CODERE perdió 35,7M de € este primer trimestre, un 29,8% http://www.expansion.com/empresas/2015/05/14/55543bd3268e3e282c8b456b.html

Y así podríamos seguir con el listado.

Otros valores buenos por ejemplo Elecnor no suben y así hay un listado amplio, la bolsa aveces tiene estas cosas ,obviamente el largo plazo pone todo en su sitio y mientras muchas de las TOP 1ºT no valdrán ni la mitad en unos meses, otras seguirán igual o mejorarán un poco.

Luego gente como la descrita anteriormente invierte en valores tipo Cementos Portland con fondo de maniobra negativo de casi 795m de € y con unas salvedades que indica el auditor tremendas: http://www.valderrivas.es/recursos/doc/Accionistas_Inversores/Informacion_Financiera/617785907_452015125920.pdf, se creen con el suficiente poder de la verdad para criticar a EURONA y decir que esta quebrada por perder 1,2M de € (por los costes de lanzamiento de nuevas líneas de negocio) y por alcanzar casi el 90% de las previsiones, cuando su situación financiera (casi sin deuda) y con un fondo de maniobra positivo indican que la evolución va a mejor.

Este dato se refleja en el activo y el patrimonio neto que se incremento un 200%

INVERSIS manda

En el post publicado de los fondos , muchos están depositados en INVERSIS , de ahí que la operativa de INVERSIS siempre sea curiosa.

Si vemos desde que presentaron cuentas INVERSIS y GAESCO han comprado 93000 acciones y que casualidad solo vende Mercavalor y Renta 4 (minoritarios) ,el resto apenas venden nada desde que se presentaron resultados.

Como comentamos otras veces este valor hará lo que inversis quiera, si ellos deciden que sube subirá y si quieren acumular mas seguirán controlando y regulando el valor.

En este valor ya han conseguido que el pequeño inversor en su amplia mayoría pase totalmente de la empresa, no por ser mala, si no por que no se mueve, no obstante ellos acumulan y cuando este seca veremos quien queda para vender.

Esperamos que las subidas sean pronto.

Al precio actual se contempla solamente un grado de cumplimiento del plan de negocio del 60%, si se cumpliera el 100% de las previsiones debería valer 5,05€, por ello este año solamente con que se alcancen los 40M de € de ventas y 8M de EBITDA, el precio justificaría los 4€ y si se cumple el 100% como poco mas de 5€

Por tecnico

A corto plazo tiene que superar o cerrar encima de 3€ para dejar atrás la tendencia bajista iniciada con el contrato de ABERTIS y por abajo no debería ir mucho mas abajo de estos niveles por que INVERSIS la sujeta.