¿Aun no nos sigue en Twiter? puede seguirnos en el siguiente enlace: https://twitter.com/gesprobolsa

Perfil de la compañía

ALTIA, con origen en 1994, es una compañía que ofrece servicios de consultoría informática y soluciones TIC, para diversos sectores de actividad (industrial, financiero, servicios, telecomunicaciones o administraciones públicas) adaptados a las necesidades del cliente, con total implicación y compromiso.

Su amplia cartera de clientes así como la recurrencia de la misma, su sólida estructura financiera y la alta cualificación de su equipo confieren a ALTIA una posición relevante dentro del mercado de las soluciones TIC.

Las principales líneas de negocio de la compañía se centran en el outsourcing y mantenimiento de aplicaciones, diseño de soluciones propias, desarrollo de aplicaciones, implantación de soluciones a terceros, consultoría tecnológica y suministros de hardware y software, entre otras.

Dispone de las certificaciones ISO 9001, ISO 14001, ISO 27001 e ISO 20000, así como el CMMi-DEV nivel 3 que acreditan su apuesta por la calidad y la excelencia. La formación del capital humano, el fomento del I+D+i, las políticas de RSC y el compromiso con los clientes son las pautas diferenciadoras de la compañía.

Su sede corporativa se ubica en A Coruña y dispone de seis delegaciones más en el resto de España: Vigo, Vitoria, Santiago de Compostela, Madrid, Valladolid y Toledo.

La firma de importantes contratos en los últimos años a más largo plazo, algunos de carácter internacional, aseguran la continuidad y el futuro de esta empresa especializada, que apuesta por consolidar su expansión y crecimiento.

Fuente: bolsasymercados

Video interesante:

Constantino Fernandez presidente de la compañía comenta la situación de la misma

https://www.youtube.com/watch?v=3YeTIcMKgJ4

1º compañía del MAB en repartir dividendos

Desde su salida al MAB han duplicado sus números.

Ver informe detallado del 1º semestre de 2013

http://www.bolsasymercados.es/mab/documentos/InfFinanciera/2013/09/13312_InfFinan_20130925.pdf

hechos relevantes de 2013

En marzo de 2013 Altia realizo la adquisición de Exis Inversiones por un importe de 3 millones de €

El acuerdo de compra supone que Altia se hace con el 95,38% de Exis Inversiones en Consultoría Informática y Tecnología SA. De los 3 millones que supone la operación, la firma fundada por Fernández Pico desembolsó el pasado jueves 1,8 millones, mientras que los otros 1,2 los formalizará en dos entregas de 600.000 euros en los próximos dos años. Exis es, según el hecho relevante de Altia, “la cabecera de un grupo de empresas de servicios informáticos”, integrada por Senda Sistemas de Información y Elite Sistemas de Control, que se fusionaron en 2005 y tiene su sede en Madrid y una delegación en Valladolid.

Entre los clientes de Exis, se encuentran el Banco de España o el Santander, Repsol Cepsa, Blanco, Día, Carrefour o Iberia y Telefónica. Por eso la coruñesa destaca la operación como una oportunidad de consolidar su posición en sectores en los que tenía una reducida presencia y que además avanza en el proceso de concentración que se da en el sector de las Tecnologías de la Información y la Comunicación

Esta compra empezará a generar beneficios a partir de 2014

http://www.bolsasymercados.es/mab/documentos/HechosRelev/2013/03/13312_HRelev_20130321.pdf

En junio de 2013 absorbió su filial Drintel

http://www.bolsasymercados.es/mab/documentos/HechosRelev/2013/06/13312_HRelev_20130625.pdf

Autocartera

A 13 de de septiembre tal como se puede ver en el informe detallado la compañía tenia un saldo de 35954 acciones propias.

Accionistas significativos (datos a 31 de diciembre de 2013)

Boxleo TIC, SLU 87,166% 5,995,455 acciones (Constantino Fernandez)

http://www.bolsasymercados.es/mab/documentos/HechosRelev/2014/01/13312_HRelev_20140103.pdf

Fre float

12,834% o 882,545 acciones

Novedades de la compañía tras la presentación a analistas e inversores el 27/02/2014 en Madrid, muy importante.

Su modelo de negocio se define como austero e innovador y con una estructura plana. Es un negocio de crecimientos constantes sin saltos.

Es una empresa de servicios no de productos. Aun así cuentan con dos productos nuevos, Mercurio y Sector Hotelero.

En su día compraron el Data Center a Vodafone y tiene una ocupación del 50%, es decir , con mucha capacidad de crecimiento. No tienen Capex.

Su producción está centrada en Galicia, lo que les permite competir muy atractivamente en costes con la competencia.

Sus competidores por arriba son Indra, Accenture, informática del Corte Inglés y Everis. Por abajo son pequeñas compañías que operan en un mercado con barreras de entrada bajas. Si bien, los grandes clientes buscan proveedores grandes y de largo plazo.

ALTIA busca clientes grandes empresas: Vodafone ,Inditex, Telefónica, Bancos, fabricantes de coches, Logitravel, R4 ,etc.. Las Administraciones Públicas tienen un peso del 28%. La compra de Exis les ha permitido incorporar cuentas importantes como la del Repsol, Banco Popular, Banco de España, e Iberia.

El 50% del negocio de su sector está en Madrid por lo que era importante la compra de Exis.

Están dando pasos en el seguimiento del negocio internacional en dos sentidos, Europa y América. Pero piensan que tienen, todavía, tanto por crecer en España que no quieren dispersar esfuerzos de recursos humanos ni económicos.

El período de cobro a clientes es bajo y ponen énfasis en la rentabilidad.

Facturación 2012, 28,5 Millones de € y beneficio neto de 2,5 Millones de €

Facturación 2013 45 Millones de € y beneficio neto de 3 Millones de €

Facturación 2014 (prevista) 48,5 Millones de €

Facturación 2015 (prevista) 55 Millones de € con un beneficio previsto de 4,8 Millones de €

Se trata de unos presupuestos conservadores y no los hacen para más de dos años ya que están en un sector con continuos cambios. Aun así no se ponen límites al crecimiento pero siempre consolidando las compras.

Han conseguido un contrato de 70 Millones de €. a 7 años con la Oficina del Mercado Interior de Patente y Marcas (OAMI), es decir, tendrá un impacto de 10 Millones de € de facturación por año.

Constantino Fernandez cree que podrían adelantar un año la previsión de facturación. Es decir, llegar este año a facturar los 55 Millones de €. Con un beneficio de 4,8 Millones de €

Actualmente reparten un dividendo de 0,10 € y piensan subirlo a 0,11€ este año. El pay out es del 27%. Altia fue la primera empresa del MAB en abonar dividendos.

La liquidez de la acción ha aumentado en los últimos meses y lo que se negocia es en más de un 50% mercado.

Ampliar el free float es un tema de futuro. Puede hacerse vía ampliación de capital, bajar su porcentaje el Presidente (actual 85%) o incorporar socios industriales (que les abran puertas).

Constantino Fernandez es muy partidario de esta tercera posibilidad.

Aparte de la participación del Presidente dicen que nadie tiene mas de un 1%, por tanto el free float está muy repartido.

No tienen autocartera en la actualidad.

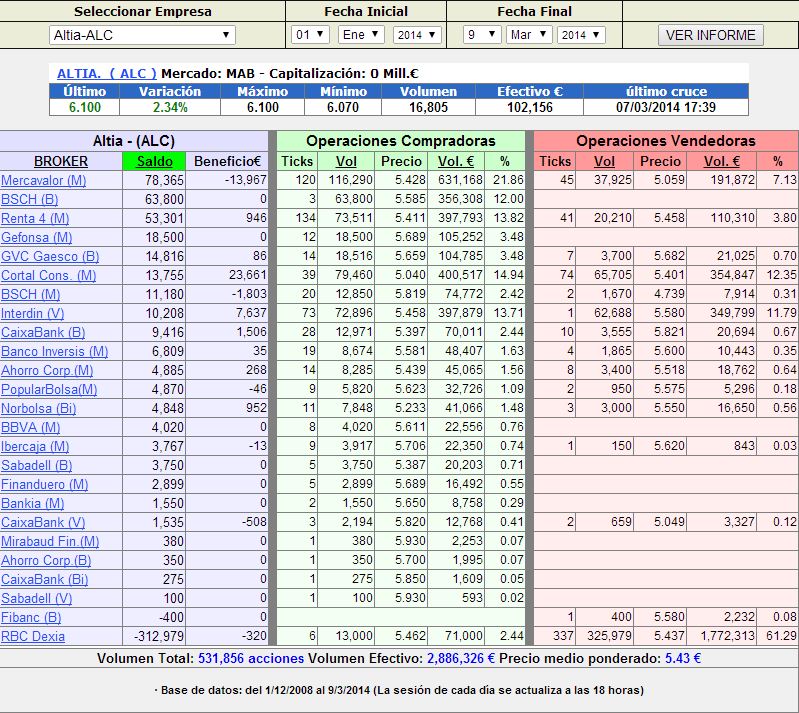

Altia agencias entre 01/01/2014 y el 09/03/2014

Durante este periodo destaca la acumulación de algunos brokers que acumulan cerca del 1% o mas de la compañía, ojo a este dato.

Destaca las ventas de RBC Dexia (antigua Bancoval) proveedor de liquidez del valor

Sus ventas acumulan un total de 325,979 acciones en un total de 337 operaciones.

Sus compras en el periodo han sido de 13000 acciones a un precio de 5,462€

Conclusiones a todos estos datos.

El proveedor de liquidez a diferencia de otros valores aquí si funciona, da posibilidad de entrada en momentos de alta demanda y da salida en momentos de fuertes ventas (algo que apenas ha ocurrido hasta hoy)

Estas acciones una vez vendida la autocartera solo tienen un responsable y es Constantino Fernandez, al cotizar en el MAB y tener un porcentaje como el que tenia del 87,166% esta obligado a dar contrapartida, es decir, vende por imperativo legal ,por que no le queda otra.

Este porcentaje del presidente como pueden ver se habría reducido al 82,429% tras las ultimas operaciones, pues de no ser por el nadie quiere vender estos títulos en el mercado y no habría liquidez para poder comprar ni 1 sola acción.

Por tanto a la hora de comprar no os preocupéis si no veis papel en el ultimo segundo de subasta Dexia os lo dará.

Si el fre float aumenta es candidata a dar el salto al continuo en próximos meses.

Conclusión sencilla tras las nuevas previsiones de la compañía.

Datos de Altia

Nº de acciones 6.878.000

Capitalización 41.749.460

Rentabilidad por dividendo 12 meses 1,933%

BPA 2014 (E) 0,70€

BPA 2015 (E) 0,81€

PER 2014 (E) 8,57

PER 2015 (E) 7,49

Deuda a 30 de junio de 2013 : 7,999,853,73€

Su empresa comparable en la bolsa española es INDRA

Datos de INDRA

Nº de acciones 164.133.000

Capitalización 2,275.698.000

Rentabilidad por dividendo 12 meses 2,452%

BPA 2014 (E) 0,839€

BPA 2015 (E) 0,91€

PER 2014 (E) 16,533

PER 2015 (E) 15,236

Si tenemos en cuenta estos datos para este año 2014 ALTIA cotiza con un descuento del 79,63% frente a INDRA.

Si ALTIA cotizará en los múltiplos a los que actualmente cotiza Indra para este año 2014 tendría un precio por acción de 11,5731€

Por tanto a día de hoy y basándonos en las previsiones facilitadas por la compañía en la reunión con analistas e inversores del 27/02/2014 podríamos decir que ALTIA debería valer 11,57€

Este dato otorga a ALTIA un potencial de un 90% ahora mismo. (siempre que se cumplan las previsiones facilitadas por la compañía)

Decir que estos datos los teníamos disponibles el 27/02/2014, pero no quisimos hacerlos públicos todavía por que a Eurona le veíamos potencial en el corto plazo por su salida a negociación en continuo.

En su día como veréis en el apartado de otras operaciones salimos de ALTIA a 5,70€ para comprar Eurona a 2,80€, acciones que vendimos en 3,95€ y que volvimos a comprar días mas tarde a un precio de 3,44€, por tanto la rentabilidad obtenida en el cambio es superior al 70% frente a la subida de ALTIA desde el 07/02/2014

Ahora con Eurona prácticamente puesta en valor y sin recorrido es el momento de cambiar a ALTIA.

Dado que el cuidador da papel es probable que haya que permanecer un tiempo en la compañía hasta su puesta en valor, por tanto es conveniente esperar y no vender a corto con un 3-5%, eso en el MAB como visteis con Carbures que las tuvimos en 11 para vender cerca de 14€ es de perdedores. Mientras no se pongan en valor los títulos lo mejor es aguantar con ellos.

Antes de comprar nada en el MAB recomendamos leer el siguiente artículo.

MAB: Ventajas y riesgos, como operar en FIXING

Si se sabe lo que se compra el riesgo es mínimo, si se compra al azar es muy peligroso.

Por poner un ejemplo ALTIA (riesgo casi nulo de perder dinero)

Euroespes (riesgo muy elevado de perder dinero)

Dado que no todos los bróker permiten acceso al MAB ponemos la operación en el apartado otras operaciones.

Nosotros como sabréis recomendamos GVC Gaesco y desde allí hay acceso a todos los valores del MAB , si lo desea puede rellenar el siguiente formulario de nuestra web y se beneficiará de comisiones especiales aparte de probar la plataforma.

Por técnico

Poco que decir, subida libre del valor tras la ruptura de la resistencia de 5,74€

Por tanto no hay resistencias y el único soporte que se podría dar lo situaríamos en 5,75-5,55€

Dado las posibilidades alcistas del valor y que nadie suelta papel ponemos en duda que pueda alcanzar la zona de soporte, por tanto ahora mismo es buen momento de compra dado el potencial de la compañía.

[…] optamos por recomprar habíamos advertido que un broker tenía más del 1% de las acciones. ( ver informe […]

[…] optamos por recomprar habíamos advertido que un broker tenía más del 1% de las acciones. ( ver informe […]

[…] tenemos unas estimaciones para Altia en las que pensamos que el objetivo del plan de negocio 2015 podría adelantarse este mismo año y […]

[…] https://www.gesprobolsa.com/especial-altia-incrementamos-previsiones-y-precio-objetivo-a-10-12e/ […]

[…] En Mayo del año pasado cuando nadie sabía ni siquiera que existía esta empresa publicamos un avance dando un precio objetivo de 10-12€ https://www.gesprobolsa.com/especial-altia-incrementamos-previsiones-y-precio-objetivo-a-10-12e/ […]