El avance de resultados es el que es: https://www.gesprobolsa.com/catenon-hr-realidad-garantizada-por-mucho-tiempo/ , mejora en todas las partidas los números obtenidos en el 1º semestre de 1 año antes.

Además el apartado de obra en curso como viene detallado en dicho informe apunta a una entrada en caja superior a los 10 millones de € en el corto plazo.

Este dato indica que la facturación prevista para el conjunto del año de 16 millones de € se puede conseguir y aunque el margen EBITDA que en 2014 fue del 25,14% y este 1º semestre fue del 21,22% (algo menor), si el mismo margen se mantiene todo el ejercicio y no se recupera, saldría un EBITDA de 3,471,287€, esto supondría un 70% mas que en 2014.

El beneficio neto aun sin llegar a 2,8M podría quedarse en 2,3M o 2,4M de € lo que supondría un 50% más que hace un año.

Con estos datos (siendo pesimistas) podríamos decir que tiene un PER de unas 8 veces 2015 ahora mismo, esta cifra es inferior al PER estimado que publicamos en el momento de dar resultados que era de 9,07 veces.

El mercado no solo ha descontado que no se cumplirá el plan de negocio , si no que además piensa que no entrará en caja a corto plazo la cifra que la propia empresa reconoce que entrará en caja.

Catenon al cierre capitaliza 20,5 Millones de € y se espera que a cierre de ejercicio su deuda financiera quede de tal manera:

Efectivo y otros activos equivalentes: 4.500.000€

Deudas a largo plazo con entidades de crédito: 3,200.000€

Deudas a corto plazo con entidades de crédito: 1,800.000€

Deuda financiera Neta aproximada a cierre de 2015: 500,000€ 0,16 Ve /EBITDA incluso aunque la misma fuera mas elevada y quedará finalmente en 1,500.000€ tendríamos un ratio de 0,45Ve/EBITDA

Deuda financiera Neta a cierre de 2014: 3,4M de € 1,7Ve /Ebitda

Otras por ahí en el continuo suben con alegría pese a tener una deuda mastodóntica solamente por que han facturado y ganado un poco mas que el año pasado.

Aquí con unos números que en algunas partidas se acerca a los 3 dígitos poco mas parece que la empresa pierde dinero.

No existe en el mercado continuo ninguna empresa que por su propia actividad cotice a un PER de 8 veces 2015 o 2014.

Ejemplo práctico.

Empresa a) Gana un 60% mas que hace un año, pero se queda esta cifra un 20% menos a lo esperado = Estafadores, delincuentes, Jenaros, Timo ,Humo y mas improperios.

Empresa b) Gana un 10% mas que hace un año, pero esta cifra es superior en un 5% a lo esperado= Ejemplo empresarial, que bien va, Así si , super positivos, aquí se dobla seguro, debería ser reflejo de otras empresas, etc…

La a) evoluciona mejor que la b), pero como la a) “solo” gana un 60% cuando se esperaba un 80% y la b) gana un 10% mas cuando se esperaba un 5%, parece que la b) evoluciona mejor que la a) que incluso da sensación de estar quebrada.

Resumiendo= Excesivo pesimismo.

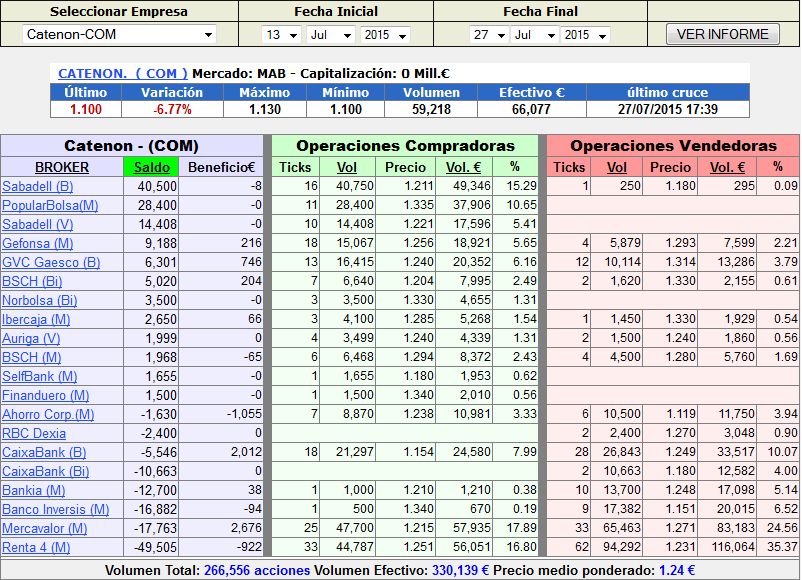

Por agencias estas son las que han comprado/vendido desde el avance de resultados.

Aquí se puede ver como Sabadell nuevamente ha sido el mayor comprador neto del periodo con un total de 40500 acciones, seguido de Popular y de Sabadell Valencia.

Por el lado de las ventas apreciamos como Renta4 y MVR (agencias siempre relacionadas con minoritarios) han vendido el 35,37% y el 24,56% respectivamente.

Recordemos que 3 eran las opciones por las cuales la empresa estaría haciendo autocartera:

Gvc Gaesco, Gefonsa y Banco Sabadell, 1 de estas 3 es seguro y Sabadell va ganando papeletas.

Desde junio cuando se anuncio ola recompra de acciones, Sabadell se hizo con un total de 20070 acciones adicionales a las aquí mostradas, por lo que acumula 60570 títulos en poco mas de un mes..

Estas son las agencias que han operado en el valor en el año previo a la presentación de estos resultados.

Aquí apreciamos como Renta4 y Cortal Consors son 2 de las agencias que mas títulos han comprado de CATENON, destaca Popular que sigue comprando a la vez que Sabadell y Gaesco, Sabadell como comentamos anteriormente dobla su posición en CATENON desde el anuncio de la recompra de acciones.

Como se puede apreciar salvo Renta4 aquí nadie se mueve y al ser un titulo que cruza 2 veces al día, solamente con que una agencia como hoy Renta4 decida vender 31185 acciones en 15Ticks ya hay follón.

Por técnico

La caída de CATENON puede justificarse solamente mediante análisis técnico.

Esto es muy sencillo, vemos un soporte en 1,24€ que fue aguantando en cada ocasión, su perforación ha arrastrado ventas y nos ha llevado a perder incluso la zona de 1,18€ (de momento en diario) ,este nivel puede recuperarlo a cierre semanal ya que quedan 8 cruces.

A corto plazo el valor esta buscando suelo , este suelo no se confirmará mientras no cierre por encima de 1,18€.

En resumen, técnicamente para volver a ser positivos en CATENON debe superar 1,18€, si lo consigue aquí no habrá pasado nada, lo normal es volver a la zona de máximos del año por encima de 1,40€.

El siguiente soporte lo tendría en 1,00€-1,03€

El estocástico ha entrado en sobreventa y apunta a un giro próximo al alza.

Por fundamentales miren como lo miren y vueltas que se le quieran dar sigue devaluada respecto al conjunto del mercado, sea IBEX35 ,continuo o MAB y si mantiene la tendencia acabará subiendo como ya lo hizo el año pasado cuando toco 0,84€ y en 3 meses valía 1,40€

[…] https://www.gesprobolsa.com/catenon-en-proceso-de-encontrar-suelo-a-la-caida/ […]