Numero de acciones: 19.240.000

Valor nominal: 0,20€

Proveedor de liquidez: MGV

Capitalización “teórica” a 1,38€ por acción: 26.551.200 €

Modalidad: FIXING

Auditor: M. V. AUDITORES S.L

Mas datos sobre el auditor

Sociedad domiciliada en Madrid en la calle La Masó, número 20, 5º1ª. Provista de CIF BW79382636 e inscrita en el Registro Oficial de Auditores de Cuentas (ROAC) con el número SW312.

Razones por las que se ha decidido solicitar la incorporación en el MAB- EE

Las razones que han llevado a EUROCONSULT GROUP a solicitar la incorporación al MAB-EE son principalmente las siguientes:

Mediante la incorporación al MAB-EE, la sociedad desea potenciar el prestigio, notoriedad e imagen de marca, que le puede otorgar su condición de sociedad negociada en el Mercado Alternativo Bursátil , fortaleciendo sus relaciones con clientes y proveedores, y facilitando su crecimiento a través de líneas de negocio en las que, la visibilidad y confianza en la sociedad podrían ser determinantes. Todo ello se obtiene gracias a estar presentes en un mercado abierto que, en definitiva, facilita el desarrollo de un plan de negocio del a Sociedad.

Permitir la captación de recursos propios en los que se pueda apoyar el futuro crecimiento de la Sociedad, posibilitando así el cumplimiento de sus expectativa s de expansión e internacionalización basadas fundamentalmente en potenciar el desarrollo de I+D de alto valor añadido, participar en empresas sinérgicas, adquirir empresas complementarias y desarrollar nuevas sedes para la implantación de su modelo de negocio en países con gran potencial de desarrollo.

la presencia en el MAB- EE permitirá a la sociedad acceder en un futuro , y a través del mercado, a nuevos fondos propios que fortalecerán la estructura de capital de la sociedad, facilitando el acceso a nuevas y diversas fuentes de financiación.

la incorporación a negociación de las acciones de la Sociedad permitirá a EUROCONSULT GROPI ofrecer mayor liquidez a la base de acciones actual de la Sociedad y a su vez permitirá ampliar la base accionarial dando entrada a nuevos inversores

Finalmente, la presencia en el MAB-EE permitirá a Euroconsult Group y a sus accionistas tener una valoración objetiva de la empresa a través de la negociación de las acciones de la Sociedad en el mercado. Esto permitirá a EUROCONSULT GROUP disponer de una valoración de sus activos con el fin de poder realizar una gestión eficiente de los mismos.

Accionistas principales

Las personas físicas de EUROCONSULT!GROUP que representan un porcentaje superior al 5% son:

• Dª Josefina Vega Calleja (Presidenta): con un porcentaje del 65,90%, es decir, 12.675.000 acciones

Los Directivos Accionistas que representan un porcentaje superior al 1% son:

• D. Leonardo Bounatian Benatov Vega (Consejero Directivo): con un porcentaje del 3,90%, es decir, 750.000 acciones.

• Dª Liv Ingebgorb Bounatian Benatov Vega (Consejera Directiva): con un porcentaje del 3,90%, es decir, 750.000 acciones.

• Dª Tamara Bounatian Benatov Vega (Consejera): con un porcentaje del 3,90%, es decir, 750.000 acciones.

El resto de accionariado está representado por 146 accionistas con porcentajes en todos los casos inferiores al 5 por ciento.

Esto representa un 77,60%, es decir que “teóricamente” si los directivos no venden tendríamos un free float del 22.40%

¿Que es Euroconsult?

Historia y filosofía

El GRUPO EUROCONSULT es una firma internacional de ingenieros consultores fundada hace más de 40 años en Madrid. Nos sentimos orgullosos de ser uno de los principales consultores en ingeniería civil y edificación en el mercado español gracias a nuestros equipos multidisciplinares altamente cualificados y a una cultura de innovación que nos permiten plantear y desarrollar soluciones eficaces en plazos y costes razonables y que responden a los problemas de nuestros clientes.

Proporcionamos servicios de ingeniería a clientes en numerosos países, entre ellos Francia, Alemania, Polonia, México, Brasil o la República Dominicana. Nuestros principales clientes son gobiernos, constructoras multinacionales, compañías concesionarias y organizaciones multilaterales como el Banco Interamericano para el Desarrollo. El GRUPO EUROCONSULT es una empresa consultora global de servicios a clientes públicos y privados para planificar, diseñar, construir, operar y mantener cientos de proyectos alrededor del mundo. Tenemos una historia rica y orgullosa que se extiende más de 40 años. Es rica porque amamos a los proyectos que ofrecen retos complejos y creativos y entregar los beneficios para los intereses de la comunidad, y es histórica para las contribuciones que hemos hecho o de nuestros clientes en el desarrollo de algunas de las infraestructuras más importantes en los paises donde trabajamos. Tenemos el privilegio de ser parte de este proceso y de ayudar a nuestros clientes a alcanzar sus objetivos.

Nuestra misión es satisfacer las necesidades de nuestros clientes en la ingeniería integral para la construcción, ofreciendo la última tecnología y la experiencia profesional, con un nivel que nos permita mantener nuestros altos estándares de calidad, la independencia y la innovación.

Quiénes son

Con 450 empleados y 39 M de ingresos (2011), el GRUPO EUROCONSULT es una de los proveedores de consultoría de ingeniería en obra civil y edificación líderes del mercado español.

También somos uno de los líderes mundiales en el pavimento de carreteras y autopistas Servicios de estudios con los clientes en Francia, Alemania, Polonia, México y Brasil. En este campo hemos sido pioneros en muchas innovaciones que se han convertido en estándares de la industria.

Nuestros principales clientes son del Gobierno, la construcción multinacional y empresas concesionarias y las organizaciones multilaterales, tales como el Banco Interamericano de Desarrollo (BID

SERVICIOS

• Planificación y diseño

• Gestión de proyectos para edificios

• Gestión de la construcción

• Ingeniería de Edificación

• Laboratorio de pruebas de servicio

• Ingeniería Geotécnica

• Consultoría de operación y mantenimiento

• Gestión de pavimentos

• Infraestructura de Estudio de la situación

• Monitorización Estructural

MERCADOS

• Infraestructuras de transporte y carreteras y autopistas

Ferrocarriles, metro y tranvías

Aeropuertos y puertos

• Arquitectura y la ingeniería urbana

Viviendas

Edificios especiales, Ingeniería Urbana.

• Energía, agua y medio ambiente.

Energía tradicional y renovable

Eficiencia energética

Agua y medio ambiente

http://www.euroconsult.es/es/about-us.php

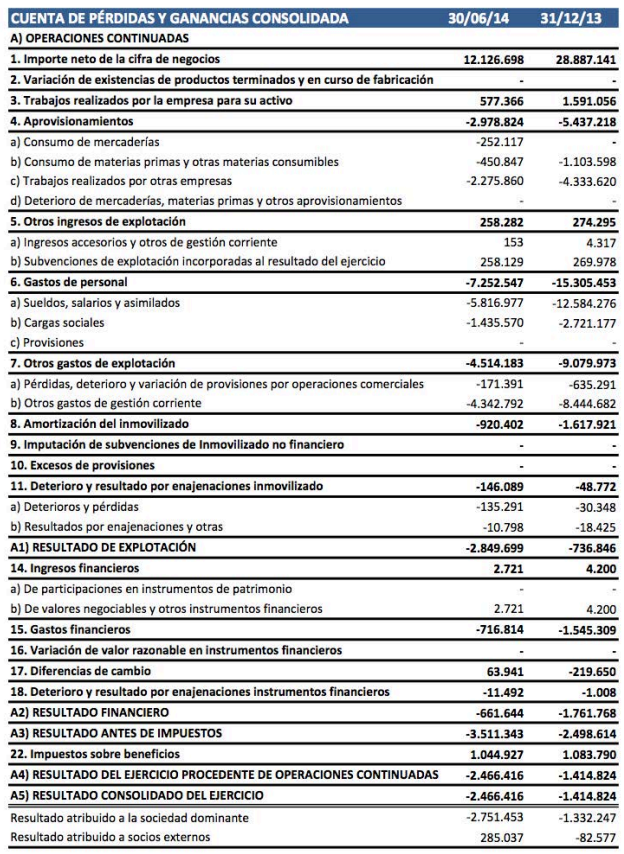

Balance de Situación Consolidado a 30 de junio del 2014:

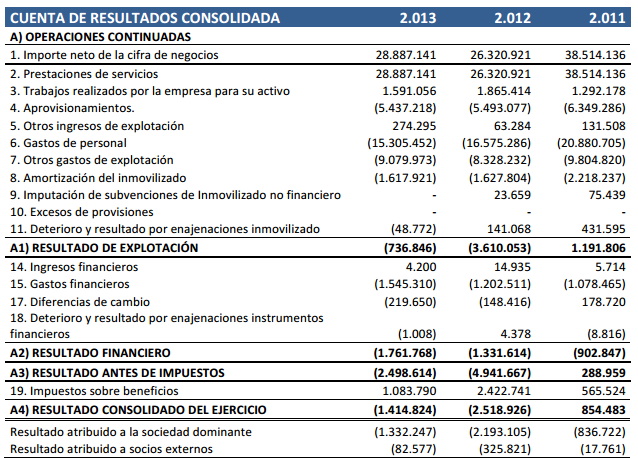

Resultados del 2011 al 2013

EUROCONSULT Resultados primer semestre 2014

EUROCONSULT GROUP ha registrado una cifra de negocio de 12,1M€ en el primer semestre del presente ejercicio , de los cuales 5,7M€ proceden del mercado internacional, lo que representa un 47% de la cifra de negocio.

Esta cifra de negocio se sitúa a un nivel similar a la cifra alcanzada en el primer semestre del ejercicio anterior. Se debe tener en cuenta que la actividad del grupo es cíclica mostrando históricamente, un comportamiento creciente en el semestre, el cual representa entre el 60/70% de la cifra de negocio final del ejercicio.

Este carácter cíclico, produce durante el primer semestre un desequilibrio entre ingresos y gastos , debido principalmente a la imputación a la imputación de los gastos de estructura. En el segundo semestre se concentrara el mayor volumen de actividad del Grupo compensando el resultado negativo presentado en este primer semestre.

No obstante, han acaecido diversas circunstancias en este primer semestre que ha tenido un impacto en el nivel de actividad, frenando el aumento de ventas:

_paralización de proyectos relevantes por cambios gubernativos en diferentes países como Panamá y Ecuador.

Movimientos sísmicos en Chile que han supuesto la paralización de producción durante mas de 3 meses.

A 30 de junio EUROCONSILT GROUP tiene en cartera, contratos por valor de 23,7M€ , de los cuales 15M€ corresponden a contratación internacional , lo que representa un 63% del total.

Se ha consolidado la actividad en Gran Bretaña, Chile , México , Arabia y Perú con un alto grado de desarrollo productivo y una importante recurrencia de contratos, reflejado su positiva aportación a los resultados del Grupo. EUROCONSULT GROUP espera alcanzar. en el corto plazo , este nivel de consolidación y crecimiento en varios países mas, contribuyendo a una constante mejora de la cuenta de resultados de la empresa.

Por lo que respecta a España ,si buen la inversión publica y la iniciativa privada, todavía estan en niveles bajos , EUROCONSULT GROUP esta consiguiendo mantener el ritmo de producción y contratación.

EUROCONSULT GROUP continua invirtiendo recursos en la investigación tecnológica, el desarrollo de proyectos de I+ D+i y la participación en los congresos mas importantes a nivel internacional en las que muestra y divulga su tecnología y knpw-now

Previsiones y estimaciones sobre Ingresos y Costes futuros

La Compañía no presenta estimaciones financieras de ejercicios futuros en el presente Documento.

EUROCONSULT DEUDA

Los prestamos bancarios tienen la siguiente estructura de amortizacion ( en miles de €)

Resto Ejercicio 2014: 649

Ejercicio 2015: 3.915

Ejercicio 2016: 4.114

Ejercicio 2017: 4.322

Ejercicio 2018: 4.541

Factores de riesgo:

_Comportamiento cíclico del sector:

_Riesgo financiero por impago

_Riesgo financiero por el nivel de endeudamiento

_Riesgos derivados de la estrategia internacional

_Riesgos derivados de los procesos de innovación tecnológica:

_Riesgos derivados de sus operaciones con moneda extranjera:

_Riesgos derivados de la salida no deseada de personal clave

_Riesgos vinculados a la negociación de las acciones en el MAB y a la volatilidad de los mercados.

https://www.bolsasymercados.es/mab/esp/ficherosECRs/portada/ECG_Fichero_1.pdf

Resumiendo

Tal como esta la situación y mas concretamente de esta empresa no nos resulta atractiva la inversión en la misma.

Los motivos fundamentalmente son los descritos anteriormente en los aspectos destacados.

Para empezar la empresa tiene un buen proyecto que parece en si interesante, el primer problema que vemos es el auditor, todas las empresas del MAB están cambiando los auditores “poco conocidos” por PWC, DELOITTE, KPMG, MAZARS, etc..

Solo ver el nombre de ” M. V. AUDITORES S.L” lo primero que a un inversor se le vendrá a la cabeza es GOWEX, el mismo dadas las circunstancias no nos genera confianza de que lo mostrado sea real.

Esto no quiere decir que los datos facilitados sean falsos, simplemente que “desconfiamos” y al igual que nosotros muchos lo harán, se puede decir que es el sentir general.

Por otro lado se aprecia que la empresa lleva 2 años perdiendo dinero y este año 2014 la situación no parece que vaya a cambiar, esto se debe al proceso de “internacionalización” del negocio, pero el mismo genera ciertas dudas.

Cartera de contratos: dice tener contratos pendientes por valor de 23,7 millones de €, esto aseguraría carga de trabajo para cerca de 1 año, no obstante otras empresas del continuo como puede ser CAF tienen carga de trabajo garantizada para 4 años e igualmente le tratan a palos.

Se aprecia un endeudamiento no visto en otro tipo de empresas del MAB o al menos no en las que estamos actualmente, su deuda de aproximadamente 20 millones de € es “elevada” , además los vencimientos de deuda en 2015 son de 3.915.000€

Esto del 2015 es importante por que se encuentra a la vuelta de la esquina y además en el informe de salida a bolsa se reconoce como uno de los “factores de riesgo”, si la empresa no consigue refinanciar la deuda, ampliar capital o fondos suficientes para afrontar el pago tendría que declararse en pre concurso.

Previsiones: Futuro incierto

La Compañía no ha presentado plan de negocio cara próximos ejercicios ni estimaciones de ningún tipo.

Por un lado las estimaciones para años posteriores en el MAB no les hace caso nadie , actualmente las empresas descuentan las perspectivas de cierre de 2014 y poco mas, lo que puedan ganar en el futuro no le interesa a nadie en este momento.

No obstante es interesante tener estos planes de negocio para saber si las empresas siguen la hoja de ruta marcada o no y en el caso de EUROCONSULT no tenemos esos datos por no haber sido facilitados.

Su empresa de características similares podríamos decir que es Técnicas Reunidas

TÉCNICAS REUNIDAS, TR, es un contratista general con actividad internacional que se dedica a la ingeniería, diseño y construcción de todo tipo de instalaciones industriales para un amplio espectro de clientes de todo el mundo que incluye muchas de las principales compañías petroleras estatales (national oil companies o NOCs en inglés) y multinacionales, además de grandes grupos españoles.

La mayoría de la actividad de TR está concentrada en la ejecución de grandes proyectos industriales “llave en mano”, si bien también provee todo tipo de servicios de ingeniería, gestión, puesta en marcha y operación de plantas industriales.

TR ocupa una posición líder en ingeniería y construcción en el sector energético en España, es uno de los primeros en Europa en proyectos de petróleo y gas natural y uno de los más importantes del mundo en el sector del refino.

Técnicas Reunidas

Numero de acciones: 55.896.000

Capitalización: 2.161.498.000€

Datos extraídos del economista:

¿Cual es un precio justo para Euroconsult?

Teniendo en cuenta que otras empresas del MAB están cotizando cerca del “patrimonio neto” se podría decir que pagar actualmente mas de 1,08 por Euroconsult sería hacerlo por encima de un precio “razonable” , siempre comparando con la situación actual del mercado.

A la vista de como capitalizan otras empresas pagar mucho mas que esto por Euroconsult es descontar muchas expectativas en una empresa que por el momento no ha demostrado ser capaz de ganar dinero.

¿Que pasará mañana?

Como es el juguete nuevo probablemente subirá un 50%,

Muchos inversores con el fin de especular con el valor entrarán en busca de “rascar algo” por ello como el rango estático esta fijado en un 50% y en 2º subasta en un 10% es probable que salga disparado.

http://www.bolsasymercados.es/mab/documentos/Avisos/2014/10/05042_Aviso_20141031_1.pdf

Hay que decir que entrar a ese precio supondría pagar el doble de lo que estimamos razonable para la compañía y se estaría descontando una serie de expectativas “muy inciertas” por que para valer 2€ debería como poco volver a beneficios y estos deberían ser superiores a los 3 millones de € (implicaría un PER 13 cotizando a 2€)

En el MAB actualmente vemos bien o con potencial las siguientes empresas: ALTIA ,BIONATURIS, CATENON ,EURONA y NEURON BIO

Las mas consolidadas actualmente parecen ser ALTIA y CATENON, las que mayor potencial tienen si cumplen ciertos objetivos son BIONATURIS ,EURONA y NEURON que podrían multiplicar de valor.

Nota: Esto no son mas que nuestras conclusiones a la información facilitada por la compañía ,en un futuro igual resulta interesante entrar si la situación mejora, pero actualmente es la que es y no nos interesa ya que el precio de salida probable 2€, se aleja de lo que consideramos razonable en este momento (1,08€)

[…] pasado viernes a raíz de la publicación de este informe y por recomendación de un lector de nuestra web procedimos a enviar a la empresa una serie de […]