Las preguntas que surgen son las siguientes:

1_ ¿Por qué vender ahora a 0,4X cuando es una empresa “rentable” cotizando a 4,54 Ve /EBitda y un ratio de 0,96 veces deuda/Ebitda? ¿Por qué no se hizo encima de 1€ cuando sus ratios eran desproporcionados?

2_ ¿Están vendiendo a raíz de tener conocimiento de la demanda de un colectivo de accionistas?

3_ Hasta ahora no han vendido (que se sepa debajo de 0,43) ¿Lo estarán haciendo?

4_ ¿Masampe Holdings querrá deshacerse de todas las acciones?

5_ ¿Qué sentido tiene vender a estos precios estas acciones cuando ahora mismo está más barata que sus comparables en Europa?

6_ ¿Se estará preparando una OPA de exclusión?.

Intentaremos aclarar un poco el asunto a continuación.

El otro día publicamos un artículo de CODERE que sigue vigente en lo que a datos fundamentales y comparables se refiere https://www.gesprobolsa.com/codere-ahora-si-tiene-una-valoracion-adecuada/ , pero en dicho artículo hablábamos de un bloque y posteriormente esas acciones se vendían en mercado, por entonces es obvio que se desconocía la situación, una situación que publicamos posteriormente en Twitter y que es bastante “curiosa”

A partir de ahí coincidiendo con un artículo de OK DIARIO aparece el nombre “Masampe Holdings”

Los minoritarios de Codere: “La reestructuración salva el concurso, pero a un precio ilegal

y se indicaba:

La denuncia, a la que ha tenido acceso OKDIARIO, alega que Masampe Holding B.V, el hasta ahora accionista mayoritario de Codere, tenía un “conflicto de interés” en el momento de celebrarse la junta del pasado 4 de diciembre de 2015. Según los minoritarios, Codere habría encubierto la reestructuración de la compañía mediante un procedimiento en el que los miembros de la familia Martínez Sampedro habían hecho prevalecer su interés personal al de los demás accionistas.

Según ha explicado a OKDIARIO el representante legal de estos pequeños accionistas, los hechos que se imputan se hacen patentes con la firma de un acuerdo de reestructuración por parte de un número determinado de accionistas que eran miembros de la familia Martínez Sampedro, incluída también la sociedad partimonial holandesa que controlan (Masampe), con lo que se excluyó al resto de accionistas minoritarios para después ser de nuevo refrendada en junta por la mayoría que ostenta Masampe. Es decir, que el accionista mayoritario de Codere, Masampe Holding, es la sociedad del presidente de la nueva compañía, Martínez Sampedro; por lo que no debería haber formado parte de la votación al tener información privilegiada frente al resto de accionistas.

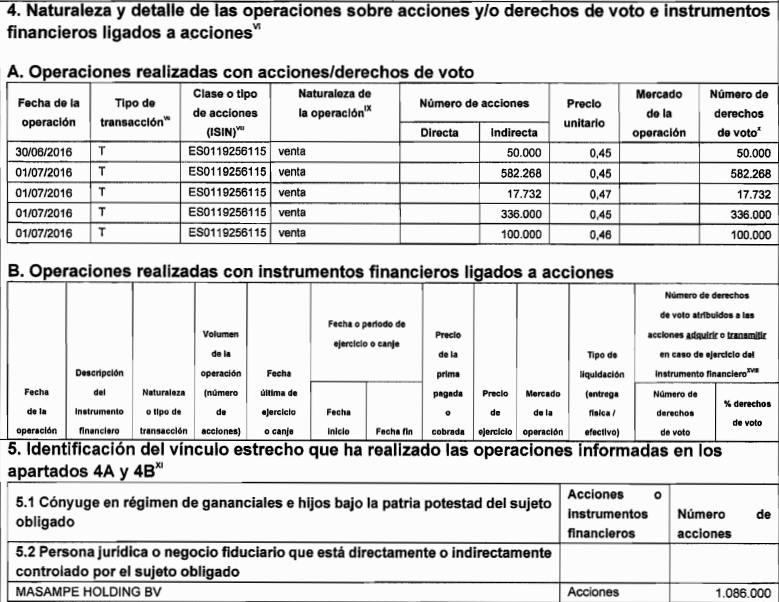

Coincidiendo prácticamente con esta noticia se publicaban los siguientes descensos de participaciones significativas.

Es curioso que justo después de demandar los accionistas minoritarios a dicha sociedad, la misma haya decido vender todas sus acciones en mercado.

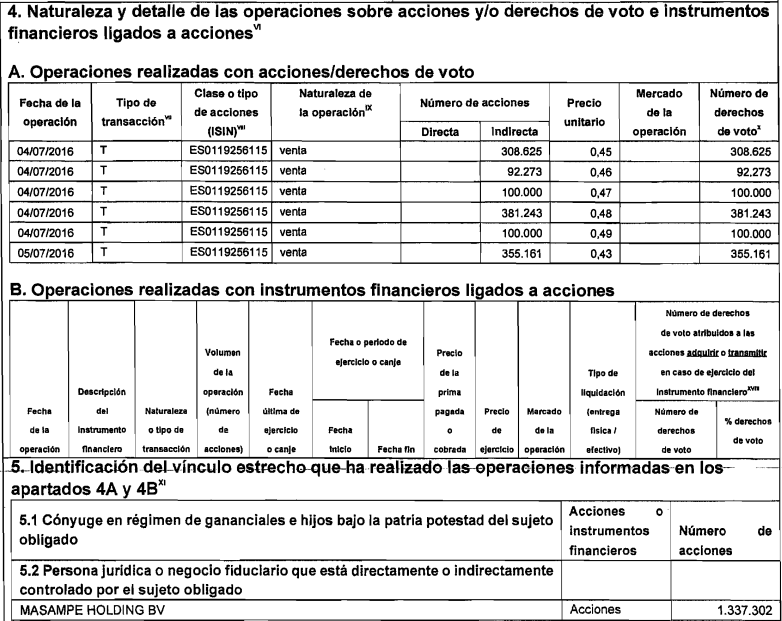

Si repasan el 1º post (del otro día) se indicaba que el precio al cual habían convertido los bonistas de la sociedad equivalía a 0,43€, casualmente por lo comunicado hasta el momento no se ha vendido por debajo de dicho precio y casualmente este 5 de julio solo se parecía 1 venta a 0,43€ , esto difiere de lo ocurrido en días anteriores que si eran varias ventas, podría ser su precio “tope“, pero no está confirmado.

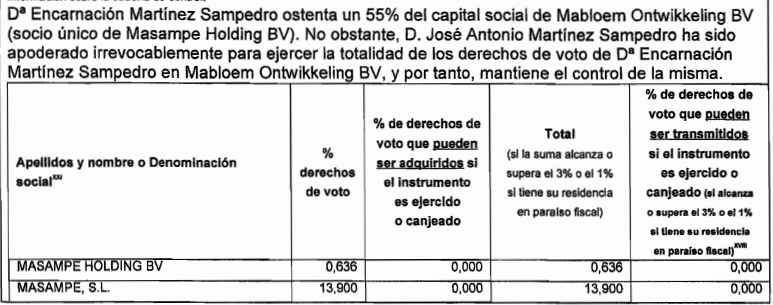

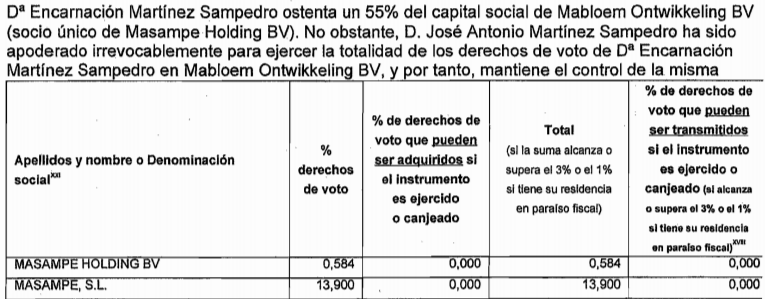

Según el último comunicado de ventas , MASAMPE Holdings aun tendría en este momento un 0,584% del capital , equivalente a 14.773.533 títulos.

La frecuencia de ventas viendo el volumen diario negociado en bolsa es de aproximadamente un 30% de todos los títulos negociados. Igualmente por lo visto les da igual el precio, venden por cantidad.

Free Float en aumento

En todo caso el Free Float que era aproximadamente un 1% de la compañía, podría estar actualmente en un 2% del total de acciones, prácticamente repartida entre el presidente y fondos buitre.

Sigue vigente la posibilidad de OPA

Nosotros no descartamos lo indicado en el 1º post, esta bajada podría ser motivo de conocimiento del precio de “OPA pendiente” que se apuntaba en la reestructuración pero que NO se ha producido y que la misma calculábamos entorno a los 0,50€ aplicando ratios comparables a otras empresas del sector.

Y es que además así fue especificado en su momento:

Exclusión de Bolsa

Tras la reestructuración, Codere promoverá su exclusión de cotización en Bolsa mediante la formulación de una oferta pública de exclusión siempre que consiga que la opa se autorice a un precio lo suficientemente bajo para sus intereses.

No se lanzará oferta en el caso de que “el precio al que deba formularse la opa de exclusión conforme a la normativa vigente (tal y como sea determinado con la CNMV) sea superior al importe máximo que se acuerde durante la implementación de la reestructuración”, explica la empresa.

http://economia.elpais.com/economia/2014/09/23/actualidad/1411487854_359948.html

El precio de conversión fue 0,428€

La conversión de bonos en acciones se hizo a un precio equivalente a 0,428€ ,ahora lo hace a 0,37€ , por debajo de 0,43€ no existe conocimiento a día de hoy que nadie haya vendido, lo que hace todo esto muy sospechoso.

Ejemplo curioso pues podría ser un caso similar.

Hace unos años EBRO socio de referencia en DEOLEO inicio la venta de acciones de la compañía en los entornos de 0,50€ y no pararon de vender hasta 0,38€, por entonces todos sus miembros del consejo dimitieron alegando “motivos personales”, posteriormente se supo que aproximadamente en las fechas de inicio de dichas ventas CVC había presentado a la Comisión Europea un informe para que esta aprobará dicha operación.

Indicar que la falta de datos sobre agencias como existía hace meses impiden aclarar ciertas dudas como:

1_ Llevar recuento de acciones sabiendo la agencia por donde venden.

2_ Saber si han vendido o no por debajo de 0,43€.

La única pista es que venden un 30% del volumen que negocia en bolsa. PERO HASTA ahora no han vendido por debajo de 0,43€.

Una lástima que suprimieran dicha herramienta…

Por técnico

Para rebotar (si es que la dejan) debe superar al menos la zona de 0,41€, con ello superaría la directriz bajista y volvería a la resistencia marcada en días anteriores de 0,49€.

No obstante aquí hay gato encerrado y por temor a quiebra podemos asegurar al 99,99% que no es, la bajada lleva algo distinto de fondo.

A estos precios mala compra no es por que si hay OPA deberían dar mas y por fundamentales esta barata respecto a sus comparables. Otra cosa es que vaya a subir a corto plazo que es lo que busca la mayor parte de los inversores…