Estos últimos días el ambiente esta mas cargado que nunca, como comentamos se aprovechan que el viernes no presentará resultados para crear pánico, cuando el motivo del retraso fue que se coincidió con las fiestas, el consejo en este sentido se reunió el día 14 de octubre y los avances se presentan tras el mismo según nos informaba la compañía en el día de ayer, por tanto debe estar a punto de salir publicado.

“Los avances se publican después de la celebración del Consejo de Administración trimestral. Con motivo de las fiestas, el Consejo se celebrará mañana día 14, con lo que es previsible que se anuncie a partir de ese día.”

Lo explicaremos al detalle para que cualquier lector aunque no tenga ni idea sepa al menos analizar los datos básicos o datos destacados que se deben tener en cuenta en cualquier empresa.

1º Dato

En bolsa a corto plazo una empresa puede subir o bajar independientemente de su situación financiera, los datos financieros solo sirven para tener una perspectiva de medio largo plazo, no para ir al día a día mirando la cotización como un autentico “day trader” y mucho menos si la empresa es FIXING y solo cruza 2 veces por día.

Para poder hacer una comparativa breve en este sentido utilizaremos CODERE la empresa en peor situación de todo el mercado pero que esta de moda y sube en el año una barbaridad, luego detallaremos CATENON.

Codere cuenta con lo siguiente:

Patrimonio neto negativo de: 489 millones de €

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=227784&th=H

Los resultados arrojan una perdida neta de 29,7 millones de €

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=227785&th=H

Los bonos, la empresa le cuesta la financiación un 8,25% y un 9,25% ,una barbaridad.

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=227636&th=H

De ahí que necesite tantas acciones y los expertos independientes determinaran que carece de valor

Sobre el precio de las acciones HR2 http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=211116&th=H

3. Las decisiones adoptadas por el Consejo de Administración de Codere, S.A. en relación con la suscripción del Contrato de Lock-Up han tomado en consideración, entre otras circunstancias, dos valoraciones independientes solicitadas por el Consejo de Administración. Dichas valoraciones concluyen una valoración de la empresa que, una vez deducida la deuda, resulta que las acciones carecen de valor económico.

Este patrimonio negativo se incrementa respecto a diciembre en 38 millones de €

Luego hay que añadir conversiones: http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=211095&th=H

Los Sampedro pasarán del 70% al 2%

Eso significa lo siguiente: CODERE actualmente tiene 55.036.470 acciones de las cuales los Sampedro controlan: 38.525.529 acciones. Estas acciones tras la reestructuración supondrán solo un 2% del capital, el grupo pasará a tener 1.926.276.450 acciones http://www.cnmv.es/Portal/Consultas/DatosEntidad.aspx?nif=A-82110453

Es decir, que comprar CODERE a 1,15€ (dado que no se podrá participar en la reestructuración) supone valorar a la compañía ajustes incluidos en 2.215.217.917€

Además volvemos al punto anterior de la OPA, según expertos independientes las acciones carecían de valor ,por tanto el precio que pueden dar en la OPA teniendo en cuenta todas las acciones que tienen que emitir será muy bajo.

Es decir, al final los accionistas actuales acabarán perdiendo hasta la camisa como ocurrió en su día con la OPA de Banco Valencia:

Y este es un ejemplo radical de empresa de moda que cuando sube un poco con volumen todos dicen que subirá a dobles dígitos y sin duda es la peor situación financiera de todo el continuo.

¿Esta tan mal CATENON como algunos por los foros quieren hacer ver?

Para ver la realidad de CATENON Tomaremos el ultimo informe auditado correspondiente al cierre del 1º semestre de 2015 y que por tanto se ajusta mas a la realidad. http://www.bolsasymercados.es/mab/documentos/InfFinanciera/2015/09/12320_InfFinan_20150922.pdf

Indicar que las empresas solo están obligadas a comunicar un informe auditado completo una vez al año, esto ocurre también en el mercado continuo ,pero el informe auditado de revisión limitada es totalmente valido.

Ejemplos empresas IBEX35:

ABENGOA: http://www.cnmv.es/Portal/AlDia/DetalleIFIAlDia.aspx?nreg=2015096210 Solamente revisión limitada.

Ejemplos del mercado continuo que no se manda información semestral ni siquiera de revisión limitada.

Solaria: http://www.cnmv.es/Portal/AlDia/DetalleIFIAlDia.aspx?nreg=2015090867

Quabit: http://www.cnmv.es/Portal/AlDia/DetalleIFIAlDia.aspx?nreg=2015100387

y etc… podríamos seguir con los ejemplos.

En ambos casos se indica: El informe financiero semestral y las notas explicativas adjuntas no han sido auditadas.

CATENON en ejercicio de transparencia lo hace de manera semestral (revisión limitada) y de manera anual (revisión completa)

Los apartados que mas controversia están utilizando ciertas personas para manchar la imagen de la empresa son 3 fundamentalmente.

1_ Deuda financiera neta y su ratio deuda/Ebitda

2_ El flujo de caja de la compañía.

3_ Los resultados de la compañía.

4_Conclusion final.

5_No se dejen llevar por mensajes contaminantes.

1_ ¿Que es la deuda financiera neta?

Deuda financiera es la suma de la deuda bancaria y de las emisiones de títulos, a largo y corto plazo, que tenga una empresa. Es la principal medida de apalancamiento de las empresas. Se puede distinguir entre deuda financiera bruta y neta.

La deuda financiera neta se calcula como la suma de las deudas financieras de la compañía, a corto y largo plazo, menos el valor de la caja y el valor de las inversiones financieras a corto plazo.

Las entidades financieras (bancos o cajas de ahorro) ofrecen créditos o préstamos cuyas formas más corrientes son:

Préstamos: modalidad por la cual el prestatario recibe una cantidad de dinero, a devolver en un plazo de tiempo convenido, con un interés determinado. Destaca por encima de resto el préstamo hipotecario. Suele ser a largo plazo, es decir, la devolución del importe, junto con los intereses se realizara en un plazo superior a un año.

Créditos a corto plazo: el crédito suele ser a corto plazo (entre 6 y 12 meses). En él suele fijarse una cantidad límite. Los intereses de la deuda se fijan en función de las cantidades prestadas.

La forma más corriente suele ser la póliza de crédito (persona o mercantil). Otra modalidad de crédito en el descuento comercial.

https://es.wikipedia.org/wiki/Deuda_financiera

Pasivo corriente o circulante:

En contabilidad, el pasivo circulante (o pasivo exigible a corto plazo) es la parte del pasivo que contiene las obligaciones a corto plazo de la empresa.

En este contexto se entiende por corto plazo un periodo de vencimiento inferior a un año.

El carácter de circulante hace referencia a que se trata de recursos financieros que no tienen afán de permanencia dentro de la empresa y se contrapone a los recursos permanentes.

https://es.wikipedia.org/wiki/Pasivo_circulante

Y el pasivo no corriente es lo mismo pero a largo plazo, periodo superior a un año.

Fondo de maniobra.

Desde este punto de vista, el fondo de maniobra representa la parte del activo corriente que está financiada por fuentes de financiación permanente. Es decir, que el capital con el que se ha obtenido la parte del activo circulante que representa el fondo de maniobra se ha de devolver a largo plazo o en algunos casos ni siquiera hace falta devolverlo ya que no es exigible al formar parte de los recursos propios. En este enfoque, el FM es una consecuencia de la operativa diaria de la compañía. los recursos de largo plazo que una empresa tiene para financiar las necesidades operativas de corto plazo, una vez que ha financiado sus activos fijos. Matemáticamente su resultado es igual al enfoque de los recursos permanentes, pero desde el punto de vista financiero tiene un enfoque diferente.

El fondo de maniobra expresa la parte del activo corriente que se comporta como activo no corriente, es decir, que a pesar de que su contenido va rotando, representa un margen de error en cuanto a solvencia constante en la empresa. Si en un momento determinado se tuviesen que devolver todas las deudas a corto plazo (Pasivo corriente) que ha acumulado la empresa, el FM es lo que quedaría del activo corriente. Por lo tanto, según este punto de vista, cuanto mayor sea el FM de una empresa menos riesgo habrá de que caiga en insolvencia.

Fondo de maniobra = Activo circulante – Pasivo circulante

https://es.wikipedia.org/wiki/Fondo_de_maniobra

Ebitda:

A grosso modo este es la suma del resultado de explotación + las amortizaciones, te indica el potencial de caja que puede generar la empresa si no realizara inversiones, ni pagara impuestos. Igualmente te indica que grado de apalancamiento operativo tiene la empresa. Es decir cuanto pueden aumentar las ventas sin tener que aumentar las estructura de personal y otros costes de la empresa. Un márgen de Ebitda superior al 20% nos está indicando que estamos ante un buen negocio, márgenes por debajo del 10% son una auténtica señal de peligro.

Igualmente podemos comparar el importe de deuda neta con el Ebitda de la cuenta de resultados. (Deuda Neta /Ebitda), si nos sale un ratio superior a 3 veces nos ponemos una señal de peligro.

http://www.gurusblog.com/archives/analizando-las-cuentas-de-una-empresa-en-un-minuto/26/07/2007/

BALANCE DE CATENON DEL CUAL VAMOS A EXTRAER LA DEUDA DE LA EMPRESA , EL RATIO DEUDA/EBITDA Y EL FONDO DE MANIOBRA.

En azul hemos marcado los puntos clave.

Caja e inversiones financieras de corto plazo y las deudas financieras a largo plazo.

Asimismo hemos destacado el activo y pasivo corriente para poder extraer el fondo de maniobra.

Deuda neta a 30 de junio de 2015.

Deuda financiera de corto plazo: +1.815.077€

Deuda financiera de largo plazo: +3.599.763€

Caja e inversiones financieras de corto plazo: -982.803€

Total deuda neta: 4.432.037 €

En el primer semestre CATENON consiguió 1,360.000€ de EBITDA , si a final de año logra 2,8 millones de € de EBITDA (nuestra estimación conservadora) estaríamos hablando de un ratio Deuda/EBITDA de: 1,582 veces.

Si tomamos en consideración los resultados auditados de 2014 donde consiguió 2.103.597€ de EBITDA podemos decir que su ratio Deuda/EBITDA de 2,106 veces.

Como podemos comprobar el ratio indica que estamos en zona “fuera de peligro” ya que se sitúa por debajo de las 3 veces.

Vayamos al EUROSTOXX 50 (excluyendo financieras) para verlo.

De las 33 empresas no financieras del Eurostoxx50 CATENON mejoraría en ratio deuda/EBITDA a 20 de ellas.

Como pueden comprobar el nivel de Deuda/Ebitda de Catenon se sitúa por debajo de empresas de total solvencia como pueden ser: BMW 2,8, AB INBEV 2,5, DANONE 2,0 ,CARREFOUR SA 1,6 , IBERDROLA 3,6 ,ENEL 1,9, ENGIE 2,2 , E ON 2,0 , BAYER 2,3 ,FRESENIUS 3,3, ESSILIOR 1,6, SIEMENS 2,2 ,VINCI 2,5 , SCHNEIDER ELECTRIC 1,6 PHILIPS 2,4 ,SAINT GOBAIN 2,2 ,AIR LIQUIDE 1,9, DEUTSCHE TELEKOM 3,1, TELEFONICA 3,9 , ORANGE 2,7

http://blog.selfbank.es/que-nivel-de-endeudamiento-es-razonable-para-una-empresa/

Fondo de maniobra a 30 de junio de 2015.

El fondo de maniobra expresa la parte del activo corriente que se comporta como activo no corriente, es decir, que a pesar de que su contenido va rotando, representa un margen de error en cuanto a solvencia constante en la empresa. Si en un momento determinado se tuviesen que devolver todas las deudas a corto plazo (Pasivo corriente) que ha acumulado la empresa, el FM es lo que quedaría del activo corriente. Por lo tanto, según este punto de vista, cuanto mayor sea el FM de una empresa menos riesgo habrá de que caiga en insolvencia.

Activo corriente: 6.248.729€ – pasivo corriente: 3.142.284€

Fondo de maniobra = 3.106.445€

2_ El flujo de caja de la compañía.

Flujo de caja

En finanzas y en economía se entiende por ‘flujo de caja (en inglés cash flow) los flujos de entradas y salidas de caja o efectivo, en un período dado.

El flujo de caja es la acumulación neta de activos líquidos en un periodo determinado y, por lo tanto, constituye un indicador importante de la liquidez de una empresa.

El estudio de los flujos de caja dentro de una empresa puede ser utilizado para determinar:

Problemas de liquidez. El ser rentable no significa necesariamente poseer liquidez. Una compañía puede tener problemas de efectivo, aun siendo rentable. Por lo tanto, permite anticipar los saldos en dinero.

Para analizar la viabilidad de proyectos de inversión, los flujos de fondos son la base de cálculo del Valor actual neto y de la Tasa interna de retorno.

Para medir la rentabilidad o crecimiento de un negocio cuando se entienda que las normas contables no representan adecuadamente la realidad económica.

Los flujos de liquidez se pueden clasificar en:

Flujos de caja de explotación: efectivo recibido o expendido como resultado de las actividades económicas de base de la compañía.

Flujos de caja de inversión: efectivo recibido o expendido considerando los gastos en inversión de capital que beneficiarán el negocio a futuro. (Ej: la compra de maquinaria nueva, inversiones o adquisiciones.)

Flujos de caja de financiación: efectivo recibido o expendido como resultado de actividades financieras, tales como recepción o pago de préstamos, emisiones o recompra de acciones y/o pago de dividendos.

https://es.wikipedia.org/wiki/Flujo_de_caja

Información relevante que nos envía CATENON:

En repetidas ocasiones, el Consejo de Administración de Catenon ha manifestado públicamente y en Junta General que no contempla una ampliación de capital ni a corto ni a medio plazo y, adicionalmente a lo anterior, ha trasladado al mercado que la estrategia financiera de la compañía no solo no pasa por un mayor endeudamiento sino que es exactamente la contraria, esto es, está centrada en cumplir un exigente proceso de desapalancamiento financiero.

Por ello, he pensado que quizás pudiera resultarle de interés conocer de manera precisa la evolución de flujos de efectivo del primer semestre de 2015 y la tendencia de los mismos.

EVOLUCIÓN DE FLUJOS DE EFECTIVO

_ Flujos de efectivo procedentes de las actividades de explotación (es decir, lo que genera el negocio): tal y como previsto, en el primer semestre 2015, el Grupo ha vuelto a generar caja operativa por primera vez en un semestre desde el 2012, por importe de 171k euros. Esto confirma el cambio de tendencia que iniciamos en el segundo semestre de 2014, y dado la evolución muy positiva del negocio y la mejora en la gestión de cobros, la generación de caja de explotación seguirá incrementando de forma significativa en los próximos semestres. Cumpliendo las previsiones en EBT, se situaría cerca de 1MM de euros en el segundo semestre 2015, y por encima en los siguientes.

· Flujos de efectivo de las actividades de inversión: en este primer semestre 2015 ha sido negativo por importe de 760k, ya que :

o Cátenon ha invertido invertido unos 345k en I+D+i, que esta entorno a la cifra media de los últimos semestres. Esta cifra que no se prevé incrementar a corto/medio plazo.

o La otra parte (415k) está constituida en su mayoría por un depósito remunerado a largo plazo de 340k utilizando el excedente de tesorería, y 75k por fianzas de alquileres, al haber ampliado las oficinas en Paris y en la India. Estas inversiones financieras han sido excepcionales y no recurrentes. Prevemos 330k por semestre de salida de caja por inversiones en I+D+i según plan de negocio.

· Flujos de efectivo de las actividades de financiación: en este primer semestre 2015, han sido negativos por importe de 675k.

o En la mayor parte, por cubrir pólizas de crédito con el fin de no pagar intereses financieros (unos 500k)

o En segundo lugar, por devolución de capital de deuda financiera (unos 130k)

o En tercer lugar, por recompra de autocartera (50k).

Si bien el ritmo de devolución de la deuda financiera que nos hemos marcado para cumplir nuestros objetivos de desapalancamiento pasa progresivamente a unos 700k semestrales de devolución de capital, en cambio la parte de cobertura de pólizas de crédito es un elemento no recurrente. Según plan de negocio, las salidas de caja por financiación supondrán 700k por semestre.

En conclusión, la generación de caja por actividad de explotación cubrirá las salidas de caja vinculadas a las actividades de inversión y de financiación, sin necesidad de recurrir a ampliación de capital o incremento de pasivo.

https://www.gesprobolsa.com/catenon-la-empresa-nos-comunica-la-siguiente-informacion-relevante/

En este sentido hemos leído “quejas” de que pudiéramos estar aprovechándonos de dicha información al tenerla antes que los demás.

En este sentido esta es la foto del mensaje (doble click para agrandar)

La hora como pueden comprobar de recepción del mensaje fueron las 9:34 del 25 de septiembre de 2015

En nuestra web publicamos el post a las 10:40 y en Twitter a las 10:48 de ese mismo día como se puede comprobar.

#CATENON: La empresa nos comunica la siguiente información relevante. Link: http://t.co/2D5a4cVera Es de maximo interes.

— Gesprobolsa (@gesprobolsa) septiembre 25, 2015

Dado que la cotización negocia a las 12:00 y a las 16:00 se puede comprobar como es imposible que nos pudiéramos aprovechar de la misma. aunque otros tal vez lo harían nosotros no somos así.

Es mas, lo que algunos indican que dicha información se debería comunicar como HR complementario o bien como NOTA de PRENSA, fue algo que le sugerimos a la compañía, aunque como se puede comprobar al ser una mera aclaración no lo consideraron oportuno.

En este sentido esta es la foto del mensaje (doble click para agrandar)

3_ Los resultados de la compañía.

En este sentido poco se puede aportar ya que no se sepa.

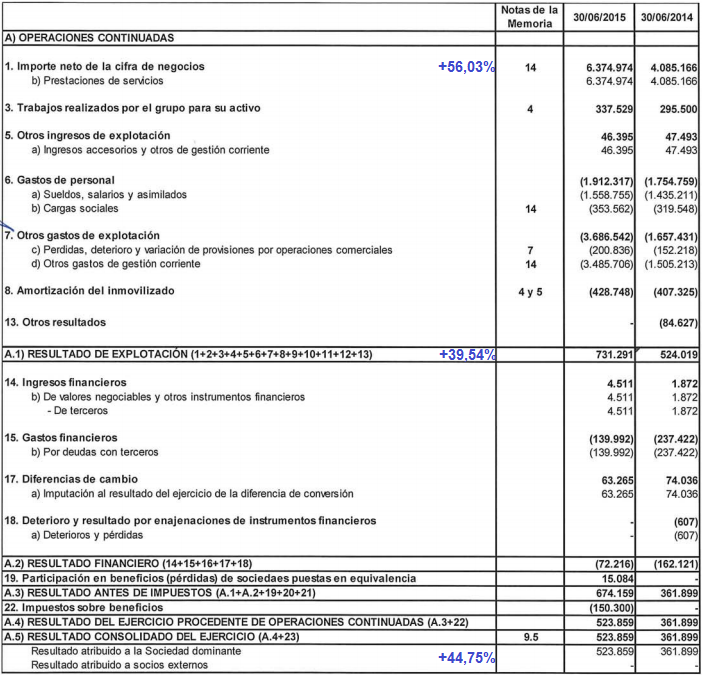

Ventas mejoran al 56,03%, EBITDA un 21% y el resultado neto un 44,75% , aquí lo analizamos con mas detalle: https://www.gesprobolsa.com/catenon-hr-aumenta-las-ventas-un-56-y-el-beneficio-neto-un-45/

En base a las explicaciones de la compañía y que se espera mejorar la eficiencia en próximos trimestres nosotros tenemos las siguientes expectativas para el cierre de ejercicio.

Cifra de negocios: 13 millones de €

EBITDA: 2,8-3,00M (se espera mejorar la eficiencia.)

Resultado Neto: 2,1 millones de €

Recordemos que la empresa acumulaba perdidas hasta el año 2013 y como hizo en el ejercicio 2014 cuenta con créditos fiscales que al tener beneficio permiten llevar casi todo el EBITDA a neto.

4_Conclusion final

El mercado se adapta a la ultima información disponible que es la que marca la situación de la empresa y sus expectativas en un determinado momento.

En este sentido por poner un ejemplo REPSOL hoy presento un plan de negocio hasta el año 2020, a los analistas no les ha gustado y han vendido con fuerza sus acciones ¿Por que? Pues por que analizaron el momento actual en base a proyecciones futuras, no esperaron a que los hechos se consumaran para vender las acciones.

Por ello el momento de CATENON es positivo ,es una empresa de momento al alza, ya sea por expectativas o bien sea por resultados reales de ahora mismo con crecimientos de doble digito y mientras esta situación no cambie no hay por que preocuparse y menos a estos precios como explicaremos a continuación:

_Como habréis podido comprobar esperamos una margen EBITDA superior al 20% lo que implica como comentamos anteriormente que estamos ante un buen negocio.

_Si la empresa consigue reducir su deuda neta a final de ejercicio como estima en 700.000€ esta quedaría fijada en 3,7 millones de €, con un ratio cercano a 1, un nivel que no lo tienen ni el 70% de las empresas del Eurostoxx 50 y aun manteniéndose en el nivel actual no indica peligro alguno.

_La empresa capitaliza actualmente 19,11 millones de €, lo que nos arroja un PER de 9 veces 2015 o si se quiere 12 veces sobre el resultado de 2014.

_Un PER 10-12 como el actual es para una empresa de crecimiento moderado o sin crecimiento, como por ejemplo puede ser el caso de BARON de LEY y otras muy consolidadas.

_Para una empresa en crecimiento que espera mejorar sus ratios de endeudamiento en próximos trimestres es relativamente bajo, como poco debería moverse en un PER 15 o incluso 20 si comparamos como ya hicimos otras veces con otras empresas del sector.

_A un PER 15 veces supondría situar la cotización al menos un 50% por encima y a un PER 20 veces debería situarse un 100% por encima.

5_No se dejen llevar por mensajes contaminantes.

Estos días se han dicho muchas cosas por parte de foreros que analizan mal la situación o lo analizan buscando crear confusión, como pudieron comprobar.

Algunos tienen obsesión con la empresa y se dedican a enviar mensajes oscuros como por ejemplo “no se presentaron las cuentas el viernes pasado es por que son malas” o “necesitará ampliar capital”, algo que la empresa niega rotundamente, es mas este 2º semestre se espera 1 Millón de € de flujo de caja ,lo que sin duda elimina dicha posibilidad.

¿Lo próximo que será? “El presidente no fue a su cafetería habitual a desayunar a la hora de siempre”, “cambio en la gestión” ,”adiós plan de negocio” ,”incertidumbre”

Este tipo de gente suele tener intereses oscuros como intentar comprar barato, otras veces son lacayos de terceros haciendo el trabajo sucio en busca de bajar el valor, a medida que no consiguen que baje se suelen poner mas nerviosos ,llegando a decir cosas incluso inconsistentes. En estos valores no hay posiciones cortas y dedicar horas en algo que no les interesa carece totalmente de sentido común.

_Otro dato es la auditoria: CATENON tiene el mayor numero de consejeros independientes que cualquier empresa del MAB, tiene comisión de Auditoria , sus cuentas están auditadas por MAZARS, que audita empresas del continuo como por ejemplo SOLARIA , por ello son de confianza. Ahora se ha modificado la ley auditoria y las empresas tienen mas controles, por lo que es difícil ver un caso extraño ahora mismo y como hemos dicho siempre, quien no confíe en los auditores de una compañía lo mejor es no invertir en bolsa ,en España hubo casos, desde BANKIA hasta GOWEX pasando por PESCANOVA, casos de empresas que no reflejaban su imagen real.

Hay que tener algo mas de rigor que eso y al menos no confundir a los inversores que se dejan llevar por cualquier cosa que leen, en ese sentido nosotros siempre publicamos las fuentes de donde proviene dicha información, para así quien quiera pueda contrastarla (algo que nadie hace) .

Por ello si los resultados del 3º trimestre en el avance se alcanzan cerca de 10 millones de € de ventas y cerca de 2 millones de € de EBITDA se podrán considerar buenos ya que las expectativas se harán realidad a un 75%.

Otra cosa es el precio, como pudieron comprobar en el corto plazo el mercado suele ser “irracional“, pero en el medio largo plazo las cosas siempre van a su sitio, si sigue así la veremos al doble seguro.

Por ello salvo HR informando que la situación de la empresa no es la que se espera se puede estar tranquilo, máximo a estos precios, pocas empresas pueden presumir en toda la bolsa española de cotizar a un PER 12 veces 2014 y 9 veces (e) 2015.

Que en el MAB hay empresas malas esta claro, pero pretender que ahora mismo CATENON sea como ALTIA es incomparable.

Actualmente en la bolsa empresas como ALTIA se cuentan con los dedos de la mano como puede ser: Baron de Ley, Duro Felgeura, Iberpapel , Miquel y Costas, Laboratorios Rovi.

Quien busque deuda 0, caja neta, beneficios ,dividendos, estabilidad, en esos valores la tendrá.

Quien busque crecimiento con un seguimiento de cerca sobre todo lo que rodea la compañía CATENON sigue siendo muy buena opción.

[…] nuestro informe analizando la situación actual a junio de 2015 (ver informe) destacábamos lo […]