Valor de diferente perfil de inversión

Si su perfil es buscar plusvalías a corto plazo no siga leyendo este articulo, Barón de ley no es un valor para especular.

Si su perfil es medio/largo plazo (mantener meses la inversión) este valor puede resultarle interesante ya que tiene muy buenas expectativas de cara a próximos meses.

¿Que es barón de ley?

En el año 1985 un grupo de profesionales de reconocido prestigio en Rioja fundan Barón de Ley, S.A. Se inicia entonces un proyecto, único en la Denominación de Origen Calificada Rioja: una bodega ideada a imagen y semejanza de los “châteaux“ del Médoc.

Cuando Barón de Ley, S.A. adquirió en el año 1991 El Coto de Rioja, S.A., quedó conformado, de hecho, el Grupo Barón de Ley. Se inició entonces uno de los proyectos de mayor desarrollo y perspectivas dentro del sector de vinos españoles y europeos.

Hasta el año 2000, el Grupo elabora, cría y comercializa vinos, exclusivamente en la Denominación de Origen Calificada Rioja. Se inician entonces dos proyectos fuera de Rioja. Concretamente en Cigales (Valladolid), en la bodega Finca Museum comienzan las elaboraciones, de “Museum”.

En la primavera de 2001, se inicia la construcción de una nueva bodega en La Rioja – Bodegas Máximo- .Su objetivo era y es producir y comercializar Vinos de la Tierra, modernos, con uvas de variedades de prestigio internacional. El estilo de sus vinos pretende cubrir la demanda de los mercados más internacionales.

A finales del 2004, se inicia la construcción de la bodega-secadero Dehesa Barón de Ley, destinada a la curación de jamones, paletas y lomos ibéricos de bellota. La bodega esta situada en la provincia de Cáceres dentro de la Denominación de Origen Dehesa de Extremadura.

También en este periodo se constituyó la sociedad Viñedos Barón de Ley, S.L. con el objeto de gestionar, específicamente, todas las explotaciones vitícolas del Grupo.

Barón de ley resultados de los 9 primeros meses de 2014

III.- EVOLUCIÓN DE LAS ACTIVIDADES EN EL PERIODO.

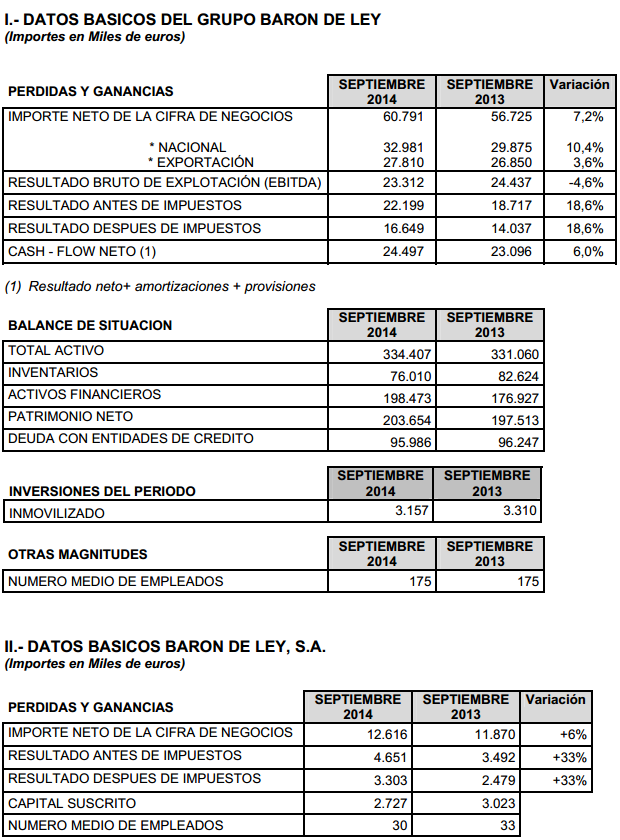

La cifra de negocios del tercer trimestre de 2014 del Grupo Barón de Ley alcanza los 60.791 miles de euros, un 7,2% más que en el mismo periodo del año anterior.

Las ventas de vino embotellado que representan el 91% de la cifra de negocios del Grupo crecen un 3% en relación al año anterior hasta los 55.490 miles de euros.

En la distribución de ventas por categorías los vinos con mayor valor añadido (crianza, reservas y grandes reservas) suponen el 82% del total de ventas de vino embotellado.

Aunque se mantiene la tendencia de los últimos meses en que los vinos jóvenes especialmente los blancos ganan peso en la cifra de negocios.

Las exportaciones del Grupo Barón de Ley crecen un 3,6% en relación a septiembre de 2013 aportando el 49% de las ventas de vino embotellado.

El resultado bruto de explotación (EBITDA) equivalente al 38,4% de la cifra de negocios. El descenso en el margen bruto se justifica en otros factores por el incremento del coste de la uva que unido al cambio del “Mix” reduce los márgenes. Al mismo tiempo en 2014 se ha registrado un aumento de las ventas de gráneles con el fin de mantener la calidad de nuestros vinos en stock pero que no aportan margen.

El beneficio antes de impuestos alcanza los 16.649 miles de euros lo que supone un aumento del 18,6% sobre el obtenido el año anterior.

Las inversiones en inmovilizado materializadas en los nueve primeros meses del 2014 se elevan a 3.157 mies de euros, constituyendo los apartados más importantes el destinado al parque de barricas (57%), y a los activos agrícolas (26%).

La situación en este 2014 sigue siendo compleja por la fuerte competencia y una recuperación sigue siendo muy lenta. Para el cierre del 2014 esperamos un comportamiento en ventas similar al año anterior.

Por último la cosecha del 2014 ha sido una campaña mejor que la del 2013 tanto en calidad como en volumen. Para esta campaña del 2014 se prevé un pequeño incremento en el coste medio de la uva.

Fuente: https://www.cnmv.es/Portal/AlDia/DetalleIFIAlDia.aspx?nreg=2014136715

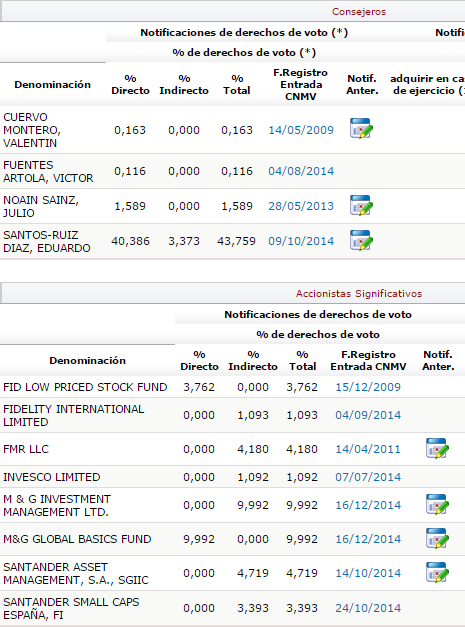

Accionistas significativos

Nº de acciones: 4.545.222

Capitalización: 340.664.388 €

Los miembros del consejo tienen un 45,627% del capital.

Los fondos de inversión controlan el 28,231%

En la actualidad queda un Free Float aproximado del 26,142%

Previsiones de beneficio

BPA 2014 (E) 5,103€

PER 2014 (E) 14,645

Amortización de acciones en autocartera

Esta es una práctica que lleva haciendo la compañía para crear valor al accionista ,con la caja compran acciones propias que después amortizan , esto provoca que aumenten el peso los actuales accionistas de la compañía y mejoren los ratios de la compañía.

En la actualidad es la única empresa que lleva a cabo esta practica.

Para que que esto se vea , vamos a poner en una tabla la amortización de acciones en los últimos 4 años.

Notas:

En los últimos 4 ejercicios Barón de Ley ha amortizado: 696.099 acciones, lo que representa un 15,31% de los títulos que tiene actualmente la compañía.

La amortización de acciones suele llevarse a cabo en el mes de septiembre.

En la actualidad tras la amortización llevada a cabo en septiembre de 2014 , la empresa no tiene acciones en auto cartera.

¿Qué es una amortización de autocartera?

Es la opción más favorable para el accionista de largo plazo. Supone “hacer desaparecer” esas acciones. El resultado es que la empresa sigue siendo la mismas (tiene los mismos beneficios, fábricas, empleados, inventarios, inmuebles, filiales, etc.) pero hay menos acciones entre las que repartir todos esos activos, por lo que a cada una de las acciones que quedan le corresponde un porcentaje mayor de la empresa. Es como si un día se compra una tarta para repartir entre 8 comensales y al día siguiente se compra la misma tarta pero sólo hay 7 comensales. A cada uno de los 7 comensales del segundo día le corresponde un trozo mayor de tarta del que le correpondió el primer día. Ese aumento del valor de las acciones que quedan tras una “reducción del capital por amortización de autocartera” (nombre de esta operación) es permanente , ya que esas acciones dejan de existir a partir de ese momento y todos los aumentos de beneficios y dividendos que se produzcan a partir de entonces recaerán sobre las acciones que queden tras la reducción. Supone mejorar el beneficio por acción (BPA) y el dividendo por acción (DPA) por encima de lo que habría sucedido sino se hubiera producido la amortización de autocartera.

Una de las empresas que mejor y en más ocasiones llevó a cabo la compra de acciones propias para amortización de autocartera fue Altadis;

El 31/12/2002 el capital social de Altadis estaba compuesto por 305.471.426 acciones y, tras varias recompras de acciones y su posterior amortización, el 31/12/06 pasó a estar compuesto por 256.121.426 acciones.

En 2006 Altadis tuvo un beneficio neto de 452,7 millones de euros, por que el BPA fue de 1,77 euros (452,7 MM / 256.121.426 = 1,77). Una parte de esos beneficios, 281,762 MM de euros, los repartió entre sus accionistas como dividendo, correspondiendo 1,10 euros a cada una de las 256.121.426 acciones que componían el capital a 31/12/2006 (281,762 MM / 256.121.426 = 1,10).

Si Altadis no hubiera realizado ninguna amortización de acciones propias durante los años anteriores el capital seguiría compuesto por 305.471.426 acciones el 31/12/2006. En ese caso el BPA habría sido de 1,48 euros (452,7 MM / 305.471.426 = 1,48) y el DPA habría sido de 0,92 euros (281,762 MM / 305.471.426 = 0,92). Con un BPA y un DPA claramente más bajos lo más probable es que tamben la cotización de Altadis estuviese en unos niveles más bajos, acordes con esas cifras de BPA y DPA.

Imperial Tobacco lanzó la OPA a 50 euros por acción porque valoró Altadis en 12.621 MM de euros, y al dividir esa cifra entre las 252.436.856 acciones que componían el capital social de Altadis en el momento de lanzar la OPA (en Agostó de 2007 Altadis realizó una nueva amortización de acciones) resultó un precio de 50 euros por acción. Si el capital se Altadis hubiese seguido estando compuesto por las 305.471.426 acciones que lo componían el 31/12/2002 la valoración de Imperial Tobacco para el total de la empresa habría seguido siendo la misma; 12.621 MM de euros. Por tanto la OPA habría sido lanzada a 41,31 euros aproximadamente (12.621 MM / 305.471.426 = 41,31 euros).

Ejemplo sacado de invertirbolsa.info

Posibles catalizadores para la empresa durante este año 2015

Reactivación del sector

La mejora de resultados por parte de la compañía en los últimos trimestres se debe a una reactivación del consumo , ello esta provocando una mejora importante de resultados

Autocartera

La empresa en la actualidad cuenta con 0 acciones propias, por ello se espera una compra de títulos para seguir amortizando acciones, practica que viene manteniendo habitualmente y como comentamos es la mejor opción para el accionista.

En caso de algún fondo que quiera vender la propia compañía le compraría sus acciones como viene haciendo en los últimos ejercicios, por ello se evita un riesgo de presión vendedora desmedida..

Además viendo los números de la empresa ,se aprecia como la empresa esta mas barata hoy a 75€ que hace 4 años en 43,50€

Ivan Martin se independiza y crea “Magallanes”

Iván martin ex aviva y san small cap, se ha independizado y ha creado un fondo llamado Magallanes.

Ivan Martin esta considerado el mejor gestor de fondos español, ojo mejor q bestiver y edm

En los fondos donde ha estado siempre ha tenido Baron de Ley diciendo que valía el doble de lo que cotizaba, siendo además uno de los valores que mas peso ha tenido en sus carteras ,de comprar un 5% o 10% en el nuevo fondo supondría el desembolso de entre unos 5-10 millones de € .

Mas información: http://vozpopuli.com/fondos/50880-ivan-martin-fichara-a-dos-gestores-y-creara-dos-fondos-para-lanzar-su-firma-magallanes-en-un-mes

Dicho Fondo esta registrado en la CNMV desde hace pocas semanas y se espera comience a operar en breve.

MAGALLANES VALUE INVESTORS, S.A.,

SGIIC 239

C/ LAGASCA, 88 MADRID 28001

Fecha 05/12/2014

Una de las principales apuestas de Meta gestión

Esta gestora es una de las mas prestigiosas a nivel nacional, su fondo MetaValor ha quedado 1º de 99 en fondo nacional, Barón de ley es una de sus principales apuestas en la actualidad.

Posible OPA

Muchos piensan que una empresa que capitaliza 340 millones de € con unos 100 millones de caja neta terminará siendo opada, ya sea por el propio presidente como por el capital riesgo.

En la presentación de resultados de 2014 se espera que la compañía gane unos 23 millones de €, por lo que hablamos de un autentico chollo.

Posible beneficio de un $ fuerte

A mayores hay que señales que a Barón de Ley le va bien un $ fuerte, a los EEUU les salen los vinos un 15% mas baratos.

Barón de Ley trabaja vinos reserva, crianza y gran reserva.

Por ello creemos que la previsión de beneficio de 25 millones de € para final de año será superada.

Precio Objetivo “razonable” 100€

Teniendo en cuenta la amortización de acciones que lleva a cabo la compañía y que históricamente cotizaría a un PER bajo (unas 14 veces) , podemos llegar a la conclusión de que la empresa como poco y sin tirarse a la piscina podría cotizar a 100€, lo que supondría un PER de unas 18 veces y un potencial superior al 33% para este año.

Además tiene los catalizadores positivos comentados anteriormente, nuevos fondos que posiblemente entrarán en el capital, nueva recompra de acciones para amortizar ya que la autocartera esta vacía y mejora de sus resultados.

El técnico tiene buen aspecto

Por técnico el aspecto alcista en gráficos semanales es impecable, viendo el grafico se aprecia un soporte claro en 72,55€ (directriz alcista de corto plazo) y un soporte mas abajo que se corresponde con los máximos anteriores y la directriz alcista principal en 66€

Por arriba tendríamos la resistencia en 76-78€ , superarla supondría la entrada del valor en subida libre, lo que podría ayudar a ver un rally hacia la zona de 100€ comentada.

Decir que el grafico es semanal por que este valor para corto plazo no sirve, por ello un precio de entrada interesante se encontraría por los 73€ esperando la ruptura en próximas semanas.

Siempre que conserve los 66€ el fondo sigue siendo alcista, lo que supone solamente un 10% desde una entrada en 73€

El valor por todo lo comentado anteriormente se considera defensivo.

[…] publicamos un articulo indicando que no se leyera si se buscaban plusvalías en 2 días: https://www.gesprobolsa.com/baron-de-ley-no-lo-lea-si-busca-plusvalias-en-2-dias/ y es que no es el tipo de valor que a la gente de a pie […]

[…] MAGALLANES VALUE INVESTORS, S.A., SGIIC 239 C/ LAGASCA, 88 MADRID 28001 Fecha 05/12/2014 https://www.gesprobolsa.com/baron-de-ley-no-lo-lea-si-busca-plusvalias-en-2-dias/ […]

[…] https://www.gesprobolsa.com/baron-de-ley-no-lo-lea-si-busca-plusvalias-en-2-dias/ […]

[…] Como comentamos en su momento amortizar acciones es la mejor opción para los accionistas de largo plazo: https://www.gesprobolsa.com/baron-de-ley-no-lo-lea-si-busca-plusvalias-en-2-dias/ […]