_Evolución de la compañía.

_Previsiones para cierre 2015, 2016 y 2017.

_Hechos posteriores al cierre del primer semestre 2015.

_Resultados del 1º semestre.

_Nuestra opinión.

Evolución de la compañía.

– El ejercicio 2015 se inició con la presentación de la auditoría de los Estados Financieros Consolidados del primer semestre de 2014, con un informe sin salvedades en la opinión, y con la readmisión a cotización de la acción en el Mercado Alternativo Bursátil (MAB) el día 5 de enero. La suspensión de la cotización durante el último trimestre de 2014 tuvo un impacto significativo al dificultar el acceso de la Compañía a los mercados financieros, lo que no ha impedido atraer el interés de determinados inversores (fundamentalmente Anangu Grup, S.L. y BTC Dos S.àr.l.) por las perspectivas de crecimiento de Carbures, basadas en la revolución tecnológica que está suponiendo la irrupción de los materiales compuestos en la aviación y la movilidad. En consecuencia, en el primer semestre del año se han instrumentado diversas operaciones de financiación tal y como se describe en los hechos relevantes publicados el 20 de enero y el 28 de mayo de 2015, y que suponen, en conjunto, la concesión de financiación a la Compañía por un importe total de 15,2 millones de euros entre el 1 de enero y el 30 de junio de 2015.

Tal y como se describe más adelante en el apartado de “Hechos posteriores al cierre del primer semestre de 2015”, la mayoría de esta financiación ha sido capitalizada en el mes de agosto, reforzando así la estructura financiera del Grupo Carbures.

– El 29 de mayo de 2015 se formalizó un acuerdo de novación de los préstamos formalizados con las entidades financieras BBVA y BANKIA. Esta novación consistió en restructurar los calendarios de amortización de dos préstamos por importes de 4,0 y 3,0 millones de euros, respectivamente. Los nuevos calendarios acordados suponen el diferimiento del pago de 4,4 millones de euros de principal de estos préstamos hasta el ejercicio 2016, mejorando el perfil temporal de la deuda del Grupo.

– Desde el punto de vista operativo y de negocio, el Grupo ha continuado con su crecimiento en los distintos segmentos en los que opera, tal y como se describe a continuación:

Aeronáutico

_ La producción de las plantas de fabricación aeronáutica situadas en Jerez de la Frontera e Illescas, continúa en ritmo ascendente en consonancia con el calendario de entregas previsto en los programas de Airbus en los que participa el Grupo. En este sentido, cabe destacar el aumento de la producción de piezas para el A350 XWB debido al “ramp up” de este programa. Este es el principal modelo de largo alcance de Airbus, que incorpora más de un 50% de su peso en materiales compuestos, para el que Carbures fabrica piezas, teniendo contratos tanto con el OEM como con los Tier 1 Alestis y Aerolia.

_ Se han conseguido las primeras adjudicaciones de contratos de fabricación en la planta de producción aeronáutica de Harbin, China, esperándose iniciar la producción a finales de este año.

o Asimismo, los trabajos de ingeniería y producción para el Airbus A400M se mantienen sin variaciones significativas, dentro de la apuesta del fabricante por este avión de transporte militar.

Automoción

_ El pasado mes de mayo se llevó a cabo el acto de presentación del lineal de fabricación con tecnología RMCP en la fábrica de El Burgo de Osma (Soria), que permitirá la fabricación en series largas de piezas para el sector de automoción. Esta inversión se verá complementada con la instalación de un segundo lineal en los próximos meses, para lo cual se han iniciado los trabajos de ampliación de la fábrica con la colaboración del Excmo. Ayuntamiento de El Burgo de Osma.

_ Las sociedades del grupo Mapro, adquiridas a principios de 2014 y que han desarrollado su actividad durante el primer semestre en los niveles de ventas y rentabilidad previstos en el plan de negocio portan un valioso elemento de visibilidad y recurrencia a los ingresos del Grupo y refuerzan nuestro posicionamiento en el sector de fabricantes de componentes.

_ Asimismo, Carbures ha participado en la fabricación de la carrocería para los prototipos de vehículos de alta gama realizados íntegramente en materiales compuestos para marcas como Spania y Konisegg, presentados en el último Salón del Automóvil de Ginebra.

Otras actividades

_En el negocio del ferrocarril, la actividad de fabricación para el sector continúa ganando relevancia debido a los nuevos contratos y pedidos para algunos de los principales clientes del sector, como por ejemplo los últimos acuerdos con CAF para la fabricación de equipos para sus trenes.

Cambios en el perímetro de consolidación

– El 10 de junio de 2015 la Sociedad ha firmado un contrato para la venta de su participación en Ensino, Investigação y Administração Lda. (EIA). Por medio de este acuerdo, el comprador asume una deuda que la Sociedad dominante del grupo tenía con EIA.

– Se ha producido una reorganización de las actividades en Estados Unidos para concentrar la actividad en la planta de Greenville, situada en el polo aeronáutico de Carolina del Sur, área en la que se están ejecutando importantes inversiones en plantas de producción tanto de Boeing como de sus principales proveedores.

– El Consejo de Administración no tiene prevista la incorporación ni adquisición de ninguna sociedad antes del cierre del ejercicio.

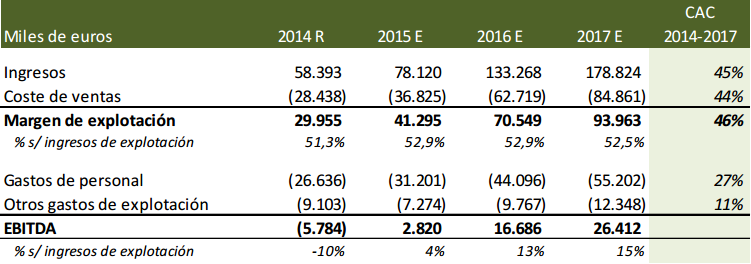

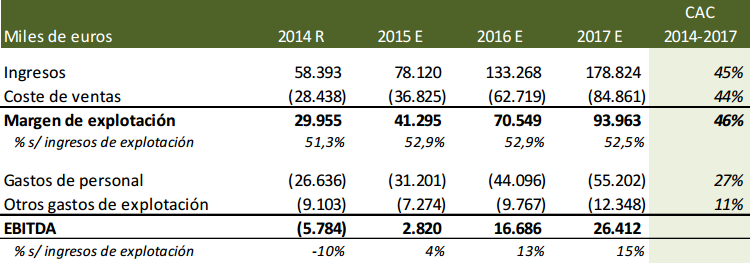

Actualización de cifras del Plan de Negocio 2015 – 2017

Tal y como se anunció en el Hecho Relevante publicado el 13 de agosto pasado, el ritmo de entrega a Shengyang Hengrui de los siete lineales de fabricación con tecnología RMCP se ha visto afectado por las dificultades logísticas en la exportación a China de una maquinaria de este volumen y tecnología, de forma que en el año 2015 se procederá al envío de un primer lineal y en los años siguientes se completarán el resto de entregas.

En consecuencia, el Consejo de Administración de la Sociedad ha aprobado por unanimidad en su sesión del 29 de septiembre de 2015 una revisión de las cifras del Plan de Negocio para el período 2015 – 2017 (este Plan de Negocio sustituye al publicado mediante Hecho Relevante el pasado 17 de febrero de 2015), mostrándose los datos actualizados a continuación:

Este Plan de Negocio actualizado contempla la entrega de 1 máquina RMCP en el año 2015 y de 3 máquinas al año en 2016 y 2017. Este desplazamiento temporal no afecta a las cifras del ejercicio 2016 (dado que se sigue considerando la entrega de 3 máquinas), pero supone un aumento de las ventas de 2017 al incrementarse de 1 a 3 el número de lineales que está previsto entregar en dicho ejercicio.

La tabla anterior no recoge las cifras de la ingeniería mexicana PYPSA, al registrarse esta sociedad y sus dependientes como mantenidas para la venta en consonancia con el criterio adoptado en las cuentas anuales auditadas del ejercicio 2014 y en las cifras al 30 de junio de 2015 incluidas en este informe.

Los porcentajes de margen bruto de explotación y margen de EBITDA sobre los ingresos de explotación sufren ligeras variaciones como consecuencia de las dos modificaciones indicadas y de la variación del “mix” de ventas que ello supone. No obstante, en términos generales las principales variables e hipótesis del Plan de Negocio para el conjunto de los tres años se mantienen inalteradas.

Hechos posteriores al Cierre del Primer Semestre 2015

Con posterioridad al 30 de junio de 2015 se han producido los siguientes hechos significativos:

– Los días 1 y 3 de julio de 2015 BTC Dos S.àr.l. y Anangu Grup, S.L. ejecutaron sendas opciones por medio de las cuales cedieron a Neuer Gedanke, S.L. sus préstamos frente a la Sociedad dominante por importe de 8 y 13 millones de euros, respectivamente a cambio de acciones de Carbures pignoradas en garantía de estos préstamos.

Asimismo, el 14 de agosto de 2015 la Junta General Extraordinaria de Accionistas de la Sociedad aprobó la capitalización de estos y otros derechos de crédito que Neuer Gedanke, S.L., BTC Dos S.àr.l. y Univen Capital S.C.R. tenían frente a la sociedad por un importe total de 31 millones de euros, a un valor de cotización de 1,5 euros por acción. En consecuencia, se ha ampliado el capital en un nominal de 3.509.602,40 euros mediante la emisión de 20.644.720 nuevas acciones con un valor nominal de 0,17 euros y una prima de emisión de 1,33 euros por acción. Se ha solicitado la inscripción de la ampliación de capital en el Registro Mercantil, estando pendiente de calificación por el mismo a la fecha de emisión de este documento.

Tras esta ampliación el capital social se compondrá de 96.872.084 acciones de 0,17 euros de valor nominal, íntegramente suscritas y desembolsadas.

– El 23 de julio de 2015 la sociedad Grupo Profesional Planeación y Proyectos, S.A. de C.V. (“PYPSA”), conjuntamente con Carbures, ha resultado adjudicataria de un contrato por parte de PEMEX-Explotación y Producción, para la prestación de servicios de ingeniería para el desarrollo de infraestructura de los activos y gerencias en las regiones marinas Norte y Sur de México, por un valor máximo de 200 millones de pesos mexicanos (11 millones de euros, aproximadamente). El contrato se firmó a principios de agosto y la prestación del servicio ha comenzado en septiembre.

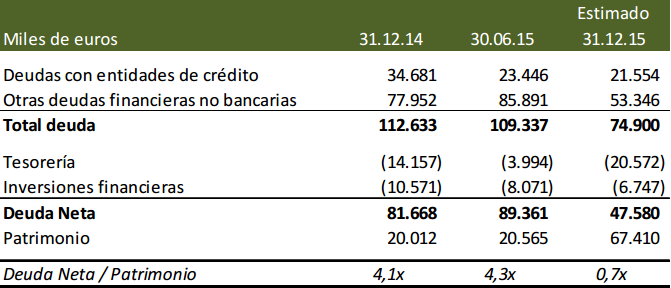

– El 31 de agosto de 2015 la Compañía ha firmado un acuerdo de financiación irrevocable con BTC mediante el cual este último aportará 30 millones de euros antes del 20 de octubre de este año mediante una ampliación de capital con exclusión del derecho de suscripción preferente o bien mediante la formalización de un préstamo capitalizable en acciones de Carbures a 1,50 euros por acción, con un tipo de interés del 6% anual y vencimiento el 31 diciembre de 2017. Este acuerdo permite, además de conseguir recursos financieros muy importantes para el desarrollo del Plan de Negocio, reforzar la situación patrimonial de la Compañía y mejorar los ratios de endeudamiento en el cierre de 2015.

Las operaciones mencionadas anteriormente permitirán mejorar significativamente el nivel de endeudamiento del Grupo en el segundo semestre del año, reduciendo la deuda en 33 millones de euros. En este sentido, la evolución de la deuda del grupo en 2015 y la estimación de la posición de deuda y del ratio de apalancamiento al cierre del ejercicio es la siguiente:

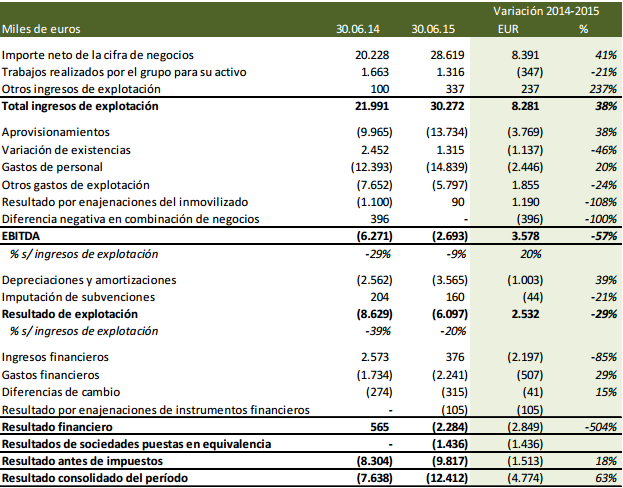

Cuenta de Pérdidas y Ganancias Consolidada (no auditada) correspondiente al Primer Semestre de 2015

A continuación, se analiza la cuenta de pérdidas y ganancias consolidada del primer semestre de 2015 y su comparativa con el mismo período del ejercicio anterior:

– La cifra de negocios alcanzada en los primeros seis meses del ejercicio 2015 asciende a 28,6 millones de euros, lo que supone un incremento del 41% respecto del mismo período del ejercicio anterior. Este incremento es debido, fundamentalmente, a dos factores:

_ El aumento de actividad del segmento de producción aeronáutica ligado a los contratos de los diferentes programas en los que participa la Compañía, que representa un incremento en ventas de 4,7 millones de euros frente a primer semestre de 2014.

_La cuenta de resultados del primer semestre de 2015 incluye los resultados de las sociedades aXcep GmbH y Technical Racing Composites, S.L., adquiridas en el segundo semestre de 2014 y no incluidas, por tanto, en el mismo período del año anterior. La cifra de ventas de estas sociedades asciende a 2,5 millones de euros.

– En total, los ingresos de explotación ascienden a 30,2 millones de euros, un 38% más que en el primer semestre del año anterior.

– La cifra de aprovisionamientos y de variación de existencias se incrementa en 3,8 y 1,1 millones de euros, respectivamente. El margen bruto de explotación (margen sobre cifra de negocios considerando el importe de aprovisionamientos y variación de existencias) se sitúa en el 37%, lo que representa una mejoría frente al 27% del mismo período del año anterior.

– Los gastos de personal se sitúan en 14,8 millones de euros, que pese a crecer el 20% frente a junio de 2014, suponen una mejora del apalancamiento operativo del grupo, pues su peso se sitúa en el 49% sobre el total de ingresos frente al 56% en el mismo período del año precedente, como consecuencia del incremento de ventas, que ha permitido absorber costes fijos y de las obtención de sinergias en la gestión de recursos humanos en el conjunto del grupo.

– La cifra de otros gastos de explotación se reduce en un 24% debido a dos factores: la menor subcontratación de trabajos a terceros y el hecho de que, en el primer semestre de 2014, esta cuenta incluye partidas de gasto no recurrente relacionadas con los trabajos para la salida al mercado continuo.

– El resultado antes de amortizaciones, intereses e impuestos (EBITDA) muestra unas pérdidas de 2,7 millones de euros, mejorando la previsión anticipada el pasado 13 de agosto y, sobre todo, muy lejos del resultado de -6,3 millones en junio de 2014.

– El gasto por amortizaciones asciende a 3,6 millones de euros, el incremento se debe fundamentalmente al haber incluido las amortizaciones de los activos de las sociedades adquiridas en el segundo semestre de 2014 y las correspondientes a las nuevas inversiones realizadas en el período.

– Los ingresos financieros se reducen como consecuencia de que, en el primer semestre de 2014, recogían un resultado positivo de 2,5 millones de euros relacionados con la cancelación de una deuda con Univen Capital, S.A. S.C.R., de carácter no recurrente. Asimismo, los gastos financieros aumentan en 0,5 millones de euros en relación con el incremento de la deuda total producido en el período. El tipo de interés medio del total de la deuda en el período ha sido del 4,0%.

La capitalización de determinados créditos en el mes de agosto de 2015 explicada más adelante permitirá, además de mejorar el nivel de apalancamiento, reducir el gasto financiero de la Compañía en unos 1,5 millones de euros al año aproximadamente y mejorar el tipo de interés medio del endeudamiento al capitalizarse préstamos con tipos situados entre el 4% y el 6%.

– El resultado de las sociedades puestas en equivalencia, corresponde a los resultados de la joint venture Harbin Carbures Guanglian Aeronautic Composite Material Ltd., en la que Carbures tiene un 62,5% de participación. Este resultado se corresponde con los gastos operativos y no recurrentes anteriores a la puesta en marcha de la planta, que iniciará su producción a finales de año.

https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2015/09/16162_InfFinan_20150930_1.pdf

NUESTRA OPINIÓN.

Los resultados estaban descontados al haber sido facilitado un avance en el mes de agosto, en este sentido el EBITDA mejora al estimado por aquel entonces.

– El resultado antes de amortizaciones, intereses e impuestos (EBITDA) muestra unas pérdidas de 2,7 millones de euros, mejorando la previsión anticipada el pasado 13 de agosto

Luego ya es comentar lo que anticipamos: https://www.gesprobolsa.com/carbures-en-1-mes-debe-decidir-que-hace-con-los-30m-de-la-ong/

Otro dato importante y que ya comentamos es la mejora de fondos propios situándose con las operaciones cerradas estos meses en 67 millones de € y además su endeudamiento se situaría en algo mas de 40M de €, un endeudamiento razonable, a tipos entre el 4-6% (menores que los que paga ABENGOA por ejemplo), su nivel de deuda se situaría a 2,8 ve/EBITDA 2016 y 1,76 ve/EBITDA 2017

Nosotros estimamos aproximadamente en 1,8 millones de € de ahorro en gastos financieros.

Carbures dice que solamente con el 1º canje realizado de 30M de € en 20M de acciones se ahorraran 1,5 millones de € anuales.

Con esta cifra y teniendo en cuenta el 2º canje en curso cuya decisión es exclusiva de CARBURES podría decirse que el ahorro superaría los 3 millones de € anuales, de ahí que 2016 y 2017 la empresa debería registrar beneficio neto.

Con todo CARBURES no esta cara, (canjes incluidos) tendría aproximadamente 116M de acciones.

Las previsiones de CARBURES se hacen con contratos ya cerrados, de ahí que estén mas o menos garantizados los ingresos, se pueden considerar fiables las cifras.

A la vista del cuadro se puede apreciar como en base a esta capitalización los ratios no son elevados, incluso podríamos decir que cotiza a 0,87 veces ventas 2016 y 0,65 veces ventas 2017 y aproximadamente 9,77 veces EBITDA 2016 y 6,17 veces EBITDA 2017.

Actualmente se puede decir que no recoge expectativa alguna el precio y con canjes incluidos pensamos que 2€ puede ser su valor justo para cerrar 2015, algo que se elevaría a 3€ para 2016.

Black toro que mantiene una apuesta firme por la empresa piensa que comprar 20 millones de acciones a 1,50€ es buena cosa, de ahí que le llamemos “ONG”, pues solo ellos piensan que vale eso, en mercado cotiza un 30% por debajo, son ellos contra el mundo, ahora bien, si quisieran comprar 20 millones de acciones en mercado probablemente le saldrían mucho mas caras que esos 1,50€…..

Expediente X

Con créditos vencidos, casi sin fondos propios , con la deuda que llegaba el agua al cuello consiguió superar los 3€ o tener una valoración superior a los 250 millones de €

Ahora como veis totalmente reestructurada y lista para una nueva etapa de fuerte crecimiento vale solo 117M de €…. y aquí están los datos que lo demuestran, ya no son “hipótesis”

NOTA IMPORTANTE

De salir un contrato potente de automoción las cifras se dispararían exponencialmente , en ese momento no comprar CARBURES supondrá no estar en la partida, pues su valoración teórica puede doblar de la noche a la mañana, pero ya con lo que tiene “sin extras”, no esta nada mal y esto parece ser lo que busca black Toro.

Por técnico pendiente de romper de una vez al alza.

El grafico de CARBURES es claro, tenia soporte entre mayo/junio/julio en la zona de 1,42€, este soporte fue perforado y desencadeno el movimiento bajista hasta los 0,85€, un nivel donde hizo suelo y esta desarrollando un nuevo triangulo.

Para tener una expectativa alcista en el valor que nos lleve al menos a la zona de 1,42€ debe superar 1,10€, tal como están las cosas en empresas reestructuradas como AMPER o GALQ que están arrancando, CARBURES no debería ser menos, su situación es similar.

Por ello mañana veremos si es capaz de romper al alza y situarse de una vez por encima de las medias de 20 y 30 sesiones, no se descarta que la especulación lleve al precio por lo menos a la zona de 1,26€ de forma violenta, todo dependerá del volumen que entre (si es que rompe claro)

Por abajo el soporte pasaría por 0,92€ nivel donde tiene la directriz alcista.