valor TOP Laboratorios Rovi la joya del sector

¿Qué es laboratiros Rovi?

ROVI es una compañía farmacéutica especializada española, plenamente integrada y dedicada a la investigación, desarrollo, fabricación bajo licencia y comercialización de pequeñas moléculas y especialidades biológicas. La Compañía cuenta con una cartera diversificada de productos que viene comercializando en España a través de un equipo de ventas especializado, dedicado a visitar a los médicos especialistas, hospitales y farmacias. La cartera de ROVI, con 30 productos comercializados principales, está centrada en estos momentos en su producto destacado, la Bemiparina, una heparina de segunda generación de bajo peso molecular desarrollada a nivel interno. La cartera de productos de ROVI, en fase de investigación y desarrollo, se centra principalmente en la expansión de aplicaciones, indicaciones y mecanismos de acción alternativos de los productos derivados heparínicos y otros glucosaminoglicanos y en el desarrollo de nuevos sistemas de liberación controlada basados en la tecnología ISM® con el objeto de obtener nuevos productos farmacéuticos que permitan la administración periódica de fármacos sujetos a administraciones diarias en tratamientos crónicos o prolongados. ROVI fabrica el principio activo Bemiparina para sus principales productos patentados y para los productos farmacéuticos inyectables desarrollados por su propio equipo de investigadores, y utiliza sus capacidades de llenado y envasado para ofrecer una amplia gama de servicios de fabricación para terceros para algunas de las principales compañías farmacéuticas internacionales, principalmente en el área de las jeringas precargadas. Adicionalmente, ROVI ofrece servicios de fabricación y empaquetado para terceros de comprimidos, utilizando la más avanzada tecnología en la fabricación de formas orales, Roller Compaction. Para más información, visite www.rovi.es.

¿Qué tiene rovi que la hace tan especial?

Para este estudio descartaremos Zeltia, Zeltia como sabéis es una compañía que cotiza expectativas de futuro y por lo tanto no esta consolidada en el sector como las tradicionales: Almirall, Faes, Grifols y Rovi.

Almirall

Nº de acciones 172.951.000

Capitalización 2.193.020.000€

Rentabilidad por dividendo 12 meses N/D

BPA 2014 (E) 0,28€

BPA 2015 (E) 0,41€

PER 2014 (E) 44,664

PER 2015 (E) 30,972

Faes

Nº de acciones: 219.779.000

Capitalización: 631.864.000 €

Rentabilidad por dividendo 12 meses 1,739%

BPA 2014 (E) 0,112€

BPA 2015 (E) 0,13€

PER 2014 (E) 25,739

PER 2015 (E) 22,115

Grifols

Nº de acciones: 213.065.000

Capitalización: 11.889.150.000 €

Rentabilidad por dividendo 12 meses1,374%

BPA 2014 (E) 1,20€

BPA 2015 (E) 1,42€

PER 2014 (E) 31,833

PER 2015 (E) 26,901

Laboratorios Rovi

Nº de acciones: 50.000.000

Capitalización: 497.000.000 €

Rentabilidad por dividendo 12 meses: 0,55%

BPA 2014 (E) 0,48€

BPA 2015 (E) 0,60€

PER 2014 (E) 20,708

PER 2015 (E) 15,657

La media del PER de las 4 grandes farmacéuticas cotizadas para 2015 es la siguiente es de 23,909 veces.

Fuente de datos: Sociedad de bolsas e Invertia

Esto quiere decir lo siguiente

Rovi vs Almirall

Amirall cotiza un 97,73% mas caro que ROVI en términos de PER 2015

Rovi vs Faes

Faes cotiza un 41,24% mas caro que ROVI en términos de PER 2015

Rovi vs Grifols

Grifols cotiza un 71,81% mas caro que ROVI en términos de PER 2015

Rovi vs media sector

Rovi cotiza a un 52,70% de la media del sector calculada en un PER de 23,909 veces, este precio incluye el PER actual de ROVI.

Rovi vs media de las 3 grandes

Si calculamos este dato únicamente sobre la media de los 3 valores (ALMIRALL, FAES, GRIFOLS) hablaríamos de que tendría un recorrido del 70,26% para alcanzar los múltiplos de las 3 grandes cotizadas.

AVISO IMPORTANTE: Obviamente hay muchas maneras de corregir estos múltiplos, bien los demás valores pueden caer que han subido mucho, bien Rovi puede subir o bien todas pueden caer y Rovi hacerlo mejor que todas.

Lo mas razonable y por la media del sector es que un precio de 15-16€ estaría ajustada a la realidad del sector farmacéutico a nivel mundial.

¿Que tiene de especial Rovi?

ROVI – Periodo de nueve meses finalizado el 30 de septiembre de 2013

ROVI informa de un crecimiento del EBITDA del 19% y del beneficio neto del 12%

Los ingresos operativos aumentaron un 5%, hasta alcanzar los 160,9 millones

de euros en el periodo de nueve meses finalizado el 30 de septiembre de 2013, como resultado principalmente de la fortaleza del negocio de productos farmacéuticos con prescripción, cuyas ventas crecieron un 11%, a pesar de la caída del 9% experimentada por el mercado farmacéutico español en el periodo de nueve meses finalizado el 30 de septiembre de 2013.

ROVI espera que el crecimiento de la partida de ingresos operativos en 2013 se sitúe entre la banda media y la banda alta de la primera decena (es decir, la decena hasta el 10%), a pesar del impacto del último paquete de medidas y de la caída del mercado farmacéutico español de entre el 9% y el 10% esperada por Farmaindustria1 para el ejercicio 2013.

Para el año 2014, ROVI espera que la tasa de crecimiento de los ingresos operativos se sitúe entre la banda media y la banda alta de la primera decena (es decir la decena entre 0 y 10%), a pesar de que (i) según Farmaindustria2, las predicciones de los analistas para el próximo año apuntan a una reducción del mercado farmacéutico español del 4% y (ii) el pronóstico de IMS Health3, para el mercado de oficinas de farmacia en España, apunta a decrecimientos continuos al menos hasta el año 2016.

Las ventas de Bemiparina aumentaron un 15%, hasta alcanzar los 49,1 millones De euros; las ventas en España crecieron un 16% y las ventas internacionales registraron una subida del 11%. Las ventas de Corlentor, de Laboratorios Servier, crecieron un 28% en el periodo de nueve meses finalizado el 30 de septiembre de 2013.

En enero de 2011, ROVI inició la comercialización de Absorcol®, cuyo principio activo es ezetimiba, y Vytorin®, que combina dos principios activos, ezetimiba y simvastatina, la primera de las cinco licencias de Merck Sharp & Dohme (MSD) concedidas a ROVI en España. Las ventas de Absorcol® y Vytorin® crecieron un 44%, representando 12,8 millones de euros en los nueve primeros meses de 2013.

El EBITDA aumentó un 19% alcanzando los 25,4 millones de euros en el periodo de nueve meses finalizado el 30 de septiembre de 2013, comparado con el mismo periodo del año anterior, reflejando un incremento en el margen EBITDA de 1,9 puntos porcentuales hasta el 15,8% en los nueve primeros meses de 2013 desde el 13,9% registrado en los nueve primeros meses de 2012.

El beneficio neto se incrementó en un 12% hasta los 18,7 millones de euros en el periodo de nueve meses finalizado el 30 de septiembre de 2013, comparado con el mismo periodo del año anterior.

Madrid (España), 7 de Noviembre de 2013, 8:00 AM CET – ROVI ha anunciado hoy sus resultados financieros del periodo de nueve meses finalizado el 30 de septiembre de 2013.

Juan López-Belmonte Encina, Consejero Delegado de ROVI, comentó que “en los nueve primeros meses de 2013, hemos alcanzado un crecimiento de los ingresos operativos del 5%,como resultado principalmente de la fortaleza de nuestro negocio de especialidades farmacéuticas. Hemos logrado este crecimiento importante a pesar de la caída del 9% experimentada por el mercado farmacéutico español en los nueve primeros meses del año.

Adicionalmente, Farmaindustria espera una caída del mercado farmacéutico español de entre el 9% y el 10% en el año 2013. A pesar de la difícil situación en la que se encuentra la industria farmacéutica, confiamos en seguir creciendo.

Una vez más, Bemiparina lideró el crecimiento con un incremento del 15% en las ventas. Las ventas de Bemiparina en España aumentaron un 16% mientras que en el extranjero crecieron un 11%. Continuamos apostando por la internacionalización de nuestro producto de referencia como uno de los motores de crecimiento de la Compañía a medio plazo. Asimismo, el acuerdo con MSD ha permitido a la Sociedad reforzar el área de fabricación a terceros, como ya se reflejó en los resultados del periodo 2010-2012 (98,7 millones de euros de ingresos acumulados en dicho periodo, lo que equivale al 18% del total de ingresos operativos). En los nueve primeros meses de 2013, las ventas de esta área fueron más débiles como consecuencia de los menores volúmenes fabricados para MSD. No obstante, esperamos que nuestra capacidad para conseguir nuevos clientes, tal y como ya hemos demostrado en el pasado, nos permita volver a registrar crecimientos próximamente. Además, el acuerdo con MSD también ha servido para reforzar el área de especialidades farmacéuticas, como quedó demostrado con el lanzamiento, en enero de 2011, de Vytorin® y Absorcol®, la primera de las cinco licencias de MSD que esperamos contribuyan al crecimiento de ROVI en los próximos años. Este lanzamiento requirió un esfuerzo inversor significativo en capital humano en el ejercicio 2011 para dirigirnos a nuevos prescriptores. Esperamos que este esfuerzo favorezca un crecimiento de las ventas y del apalancamiento operativo en los próximos años.

Adicionalmente, el acuerdo con MSD nos va a permitir el lanzamiento de cuatro productos adicionales durante los próximos 7 años, lo que confiamos contribuirá a un crecimiento sostenido de la Compañía en el largo plazo. La cartera de productos objeto de I+D en ROVI continúa ofreciendo perspectivas de crecimiento para la Compañía en los próximos años.

Estamos ilusionados con el potencial de la tecnología ISM, especialmente con el desarrollo del proyecto Risperidona ISM®, cuyo estudio de fase II está previsto que se inicie en el primer semestre de 2014. Esto nos proporciona confianza y seguridad para continuar no sólo con el desarrollo de la Risperidona ISM®, sino también con el de potenciales nuevos productos con los que ya estamos en fase preclínica avanzada”.

Deuda

ROVI es una empresa saneada , este mismo año ha reducido la deuda de 38,390,000€ a solamente 31,527,000€, lo que quiere decir que es insignificante para una compañía en la que se espera un beneficio de mas de 50 millones de € en los próximos 2 años

6. Proyectos de Investigación y desarrollo actuales

Los proyectos de I+D de ROVI avanzan principalmente enfocados hacia la plataforma de ISM®, un sistema de liberación de fármacos, propiedad de ROVI, cuyo objetivo consiste en mejorar el cumplimiento del tratamiento por parte de los pacientes. El candidato más avanzado es el de Risperidona ISM®, un medicamento antipsicótico de segunda generación.

Como ya se informó con anterioridad, desde el año pasado ROVI lleva acometiendo importantes inversiones para construir en Madrid una planta de fabricación de medicamentos con la tecnología del sistema de liberación ISM®, dotada de una maquinaria totalmente innovadora y única en su clase para el llenado de compuestos sólidos en jeringa bajo normas de buena fabricación.

Una vez validada la tecnología ISM tras el desarrollo de un estudio de fase I como “prueba de concepto” en voluntarios sanos, en el primer semestre de 2013 se ha iniciado el reclutamientode pacientes para el estudio de fase I multicéntrico PRISMA-1 (Pharmacokinetic evaluation of Risperidone ISM long-Acting injection – 1). Se trata de un estudio paralelo, aleatorio y abierto, para evaluar el perfil farmacocinético, la seguridad y la tolerabilidad de una inyección intramuscular de Risperidona ISM® a tres concentraciones diferentes en pacientes con esquizofrenia o un desorden esquizoafectivo. Se considera también la posibilidad de realizar un escalado de dosis adicional en caso de que las dosis seleccionadas inicialmente no alcanzaran los niveles de plasma óptimos. Los resultados de la primera etapa paralela se esperan para el primer semestre de 2014 (y alternativamente, para el segundo semestre de 2014, en caso de que se requiera una segunda etapa de escalado de dosis).

Asimismo, está previsto que se presente un IND (Investigational New Drug) en el último trimestre de 2013, el cual permitirá iniciar el estudio de fase II PRISMA-2 en Estados Unidos con el objetivo de evaluar dosis múltiples de Risperidona ISM® en pacientes esquizofrénicos.

Los resultados de este estudio se esperan para el primer semestre de 2015.

Tanto el estudio PRISMA-1 como el PRISMA-2, junto con una exhaustiva modelización

farmacocinética poblacional, proporcionarán una información fiable para ajustar el diseño final del programa de fase III.

Adicionalmente, se prevé que los primeros ensayos clínicos en humanos con Paliperidona ISM®, otro antipsicótico de segunda generación, y con Letrozol ISM®, un inhibidor de la aromatasa para el tratamiento del cáncer de mama, comiencen en el primer semestre de 2014 y 2015, respectivamente.

Fuente y mas datos en: informe detallado de laboratorios Rovi 9 primeros meses de 2013

Hechos relevantes en el año 2013

06/06/2013 ROVI ejercita la Opción de Compra sobre Rhodogil

http://www.rovi.es/ficheros/notas/castellano/142.pdf

26/11/2013 ROVI anuncia el acuerdo de comercialización de Hirobriz Breezhaler y Ulunar Breezhaler en España

http://www.rovi.es/ficheros/notas/castellano/148.pdf

27/11U/2013 ROVI anuncia la comercialización en exclusiva de Medikinet y Medicebran en España

http://www.rovi.es/ficheros/notas/castellano/149.pdf

Quien esta detrás de laboratorios ROVI

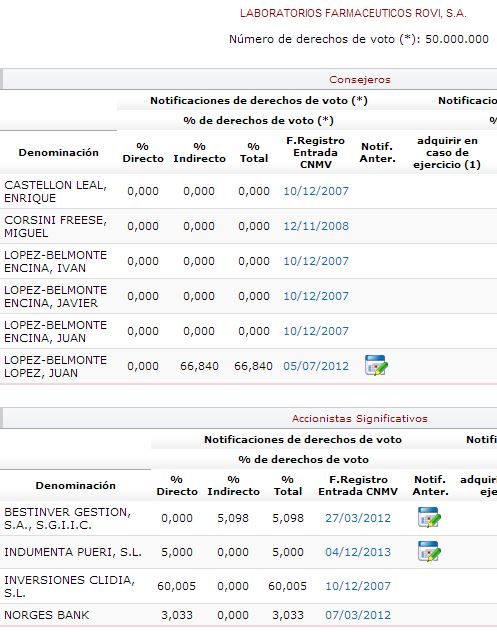

Rovi tiene un accionariado totalmente estable donde destacan los siguientes accionistas:

Juan Lopez Belmonte que posee un 66,826% de títulos de la sociedad a través de inversiones CLIDIA SL (ver aquí información)

A su vez destaca Bestinver con una participación declarada del 5,098%.

Recordemos que Bestinver esta considerada la mejor gestora de España y selecciona minuciosamente sus inversiones como se puede ver en el siguiente enlace http://www.bestinver.es/filosofia.aspx , como podreis ver es obvio por todo lo expuesto arriba por que poseen un 5,098% de la compañía y siguen comprando, el accionariado es casi totalmente familiar y además esta infravalorada por el sector, tal como describimos.

También destaca el Norges Bank, que ya en marzo de 2012 aumento la participación en la compañía.

Asimismo el 4 de diciembre del año pasado Indumenta pueri SL también incremento su presencia en la compañía pasando de 1,200,000 de acciones a 2,500,074.

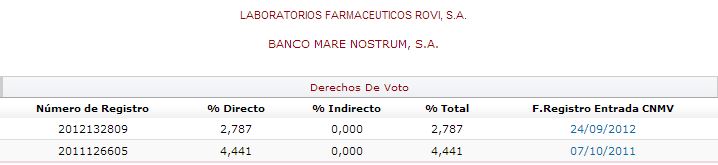

En el apartado otras notificaciones puede verse como BANCO MARE NOSTRUM poseía un 2,787% a fecha 24/09/2012, pensamos que se han salido, aunque no lo podemos asegurar ya que no lo han comunicado, aun así al haber reducido participación por debajo del 3% y no tener ningún cargo en el consejo no es obligatorio notificar ya la venta, de ahí que sea la única duda.

Por lo tanto se puede decir que no es probable la salida de accionistas de referencia a corto plazo ya que no hay cajas y el núcleo duro es estable totalmente.

Además por el % de participación que posee cada accionista de referencia de haber reducido la misma ya tendrían que haberlo comunicado hace tiempo.

Fuente CNMV Notificaciones de derechos de voto e instrumentos financieros

Bestinver ha comprado acciones la ultima semana.

Aquí puede verse como Bestinver ha comprado últimamente títulos, también salen como máximos vendedores anuales Morgan Stanley y BBVA, quizás sean ventas de alguna caja que se ha salido en el pasado , declarado como nuevo no hay nada y de vender obviamente el precio no habría remontado desde poco mas de 6€ a 10€.

Por técnico

La situación por técnico es impecable, desde la zona de 6,40€ en el mes de julio de 2013 el grafico viene describiendo una tendencia perfecta, dicha tendencia pasaría actualmente por la zona de 9,00€, zona que se correspondería con la directriz alcista actual de medio plazo.

Por arriba la resistencia clave la tiene en 10€, nivel donde por una extraña razón BBVA vende oculto y no la deja subir, de superar esa resistencia entraría casi en subida libre ya que solo tendría la resistencia de 10,70€ como zona importante, por encima no tendría nada y podría subir lo que el valor quisiera ya que no habría objetivo.

Plantearíamos compra bien por 9,50€ soporte o bien superando 10€ y solo daría señal de venta y que nos equivocamos en caso de perder la directriz alcista en 9€ al cierre.

Este valor esta pendiente de cruzar al alza el MACD, algo que podría ocurrir próximamente, lo mas seguro es que la ruptura de 10€ provocaría el cruce al alza.

Este valor negocia alrededor de 1,000,000€ diarios, en bloques hace gran parte del volumen.

NOTA IMPORTANTE

Para este valor hay que tener claro que NO ES BASURA especulativa, es calidad y por tanto quien entre aquí pensando en ganar un 20-30% en 2 días no es su valor, quien entre aquí es para mantener en el tiempo esperando una buena subida potencial a varias semanas/meses vista ya que es máxima calidad.

Obviamente no somos adivinos y por ejemplo Carbures que la comentamos como TOP por su fortísimo crecimiento hizo el recorrido de 11 a 16,5€ en menos de una semana, una locura, por desgracia la flauta no suena todos los días y una subida así no se puede asegurar a corto plazo..