Hace unos meses así estaban las cosas

Había 2 OPAS: Una de SLIM que daba 0,58 y otra de HISPANIA que daba 0,49

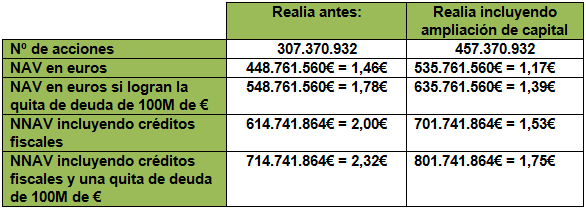

El Nav de REALIA es 1,46 pero la NNAV es superior por créditos fiscales

A Slim no le interesaba en ningún momento pasar del 30% por que ejecutarían la deuda.

Actualmente REALIA tiene 790M de € de deuda , Hispania en su momento comunico que le harían una quita dejándola en 650M de €, algo que podría solicitar ahora SLIM.

Sobre el NAV y NNAV

El GAV se refiere al valor de mercado de los activos de una empresa. Es una magnitud especialmente importante para una empresa «holding» o para aquellas sociedades que tienen participaciones de otras. Porque el GAV nos permite observar el valor de mercado de todas sus inversiones. Para el caso concreto de las empresas inmobiliarias, formarían parte del GAV elementos como los edificios con los que cuenten, el suelo y las obras en fase de construcción, entre otros.

NAV: VALOR NETO DE LOS ACTIVOS Otra de las magnitudes que se utilizan para valorar los activos de una empresa es el NAV («net asset value, en inglés). Se trata del valor neto de los activos. En concreto, el NAV es el valor de mercado de los activos (esto es, el GAV) de una empresa menos sus deudas netas (cuentas a pagar menos cuentas a cobrar, tesorería, créditos y préstamos y operaciones comprometidas).

Si dividimos el valor del NAV (valor neto de los activos) por el número total de acciones que tiene una empresa, obtenemos el NAV por acción. Esta cifra nos indicaría el valor neto de los activos de la empresa que le correspondería a cada acción de esa sociedad. Además, existen otros conceptos que los expertos vienen utilizando para ajustar aún más la valoración de los activos. Así, después de deducir los impuestos, asociados a la venta de los activos que forman el NAV, se obtiene el NNAV («net net asset value»).

REALIA TIENE VENCIMIENTO DE DEUDA REPARTIDO 50% 2016 y 50% 2017

HISPANIA quería REALIA prácticamente regalada, dejarla sin deuda y pretendía hacer una macro ampliación de capital. En cambio SLIM quiere reestructurar sin ampliaciones mediante desinversión de activos no estratégicos, mantener el NAV invariable y volver rápidamente a beneficios.

En ese caso el NNAV sube por que se activarían créditos fiscales al obtener ganancias y podríamos estar en unos 2€ por acción de PO

Posteriormente se conocieron varios detalles.

24/07/2015 REALIA busca una quita de la deuda del 20% con los fondos buitre.

De confirmarse esta noticia elevaría el NAV aproximadamente unos 0,30€ al rebajarse la deuda, situándolo cerca de 1,80€ y si se incluyeran créditos fiscales se podría hablar de unos 2,30€, un 200% por encima de la cotización actual.

La operación es la misma operación que pretendía HISPANIA en su día.

07/10/2015 REALIA eleva fondos propios por el cambio de valoración de activos:

Esta medida según averiguamos no tendría impacto en el NAV.

El 2 de noviembre 5 días apuntaba los vencimientos de deuda, algo que por supuesto sirve para crear cierto “alarmismo”

http://cincodias.com/cincodias/2015/11/02/mercados/1446458810_734013.html

Pero la parte interesante tiene que ver con la compra del paquete de SLIM a BANKIA:

El día 5 de diciembre se cumplirán 9 meses desde que Slim compro a bankia el paquete.

Este era el plazo de tiempo en el cual, si Slim u otro interesado incrementaba el precio debía pagar a Bankia el diferencial. O sea, a partir del día 6 de diciembre Slim puede lanzar una opa por el resto que no posee de REALIA al precio que desee sin tener que compensar a Bankia

Si deciden lanzar una OPA a partir del 6 de diciembre por ejemplo a 1.30 ,el precio medio de compra le quedaría muy bajo…, A esto se puede añadir la posible quita de 100 millones de €, entonces aun con una OPA a 1,30€ es como si comprará a 1€ el paquete de los minoritarios. Esto sumado a la compra en su momento del paquete de BANKIA a 0,58€ le dejaría un precio medio cercano a 0,80€….

REALIA es la empresa “puramente” inmobiliaria que esta barata.

Actualmente es la única empresa “puramente” inmobiliaria cotizada junto con Inmobiliaria del Sur que cotizan por debajo del NAV, tanto Colonial, Quabit y Urbas cotizan por encima del mismo.

Motebalito por ejemplo tiene una parte de renovables por eso no la contamos.

El potencial máximo añadiendo quita y que se activen los créditos fiscales estaría en 2,30€.

El mínimo se situaría en el NAV declarado actual 1,46€

¿Donde estaba el truco?

El truco estaba en el temor por parte de algunos analistas e inversores de que se llevará a cabo una ampliación de capital sobre la compañía, este temor se ha confirmado en el día de hoy con el anuncio de una ampliación de capital.

¿Como queda REALIA tras el anuncio de la ampliación de capital?

REALIA Business, S.A. (en adelante “Realia” o “la Sociedad”), en cumplimiento de lo dispuesto en el Art. 82 de la Ley 24/1988, de 28 de julio del Mercado de Valores, comunica a la Comisión Nacional del Mercado de Valores (CNMV) la siguiente:

INFORMACION RELEVANTE

En virtud de la delegación conferida por la Junta General de Accionistas de la Sociedad celebrada el día 22 de junio de 2015, al amparo del artículo 297.1(b) del Texto Refundido de la Ley de Sociedades de Capital, y con el fin de fortalecer la posición financiera de REALIA para reducir y reestructurar su deuda, el Consejo de Administración de la Sociedad, en su reunión celebrada en el día de hoy, ha acordado por unanimidad de todos sus miembros, aprobar una ampliación del capital social de la Sociedad mediante aportaciones dinerarias, con reconocimiento del derecho de suscripción preferente, por un importe de 36.000.000 €, mediante la emisión y puesta en circulación de 150.000.000 de nuevas acciones de la misma clase y serie y con los mismos derechos que las ya existentes, de 0,24 € de valor nominal cada una de ellas y con una prima de emisión de 0,34 € por cada nueva acción emitida.

Los términos y condiciones de la ampliación de capital se reflejarán en el correspondiente Folleto Informativo de la Ampliación de Capital.

Se hace constar expresamente que el accionista de referencia Inversora Carso, S.A. de C.V. ha asumido el compromiso irrevocable de suscribir y desembolsar la totalidad de las acciones nuevas que le correspondan en los términos acordados y, adicionalmente, asegurar la suscripción y desembolso de la Ampliación de Capital en su integridad.

El Consejo de Administración e Inversora Carso, S.A. de C.V. se han comprometido a analizar la mejor alternativa para formalizar el aseguramiento de la Ampliación de Capital respetando en todo momento el derecho de suscripción preferente a todos los Accionistas e inversores durante el periodo de suscripción preferente.

Lo cual ponemos en su conocimiento a los efectos oportunos.

En Madrid, a 10 de noviembre de 2015

Fdo.: Jesús Rodrigo Fernández.

Secretario del Consejo de Administración.

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=230813&th=H

_La proporción es pequeña, aproximadamente 1 acción nueva cada 2 acciones que hay actualmente en mercado, todos los accionistas en igualdad de condiciones tienen derecho a acudir y por tanto no se ve diluida su participación.

_El descuento es pequeño pues se realizará a 0,58€ vs 0,735€ actuales (21,08% de descuento)

_ Inmobiliaria Carso es SLIM y si quedarán acciones sin suscribir las suscribiría el… Caso que por ejemplo no pasa en otras compañías que llevan meses negociando con la banca y buscando socios para que suscriban… Esta ya esta aprobada y garantizada.

Aquí como se ve la liquidez del socio de referencia es infinita , no como pasa en otras empresas, mientras siga SLIM dentro aportará capital si es necesario, así que un pre concurso se descarta, lo normal es que se desinvierta en activos y se logre una quita de deuda para así dejar la empresa a 0, solo activos sin deudas, sin perder un solo € del NAV

Siguientes pasos:

1_Publicar el folleto en la CNMV

2_ Recibir el visto bueno de la CNMV para lanzar la ampliación.

3_ Publicar el folleto en el BORME

4_ Un día después de publicar el folleto en el BORME da inicio la ampliación de capital.

_Cada accionista recibirá un derecho de suscripción preferente por cada acción que tenga en cartera.

_Cada 2 derechos aproximadamente tendrá opción a suscribir 1 nueva acción.

_El valor del mismo estará determinado en función del precio de cierre de la acción en la sesión de publicación del folleto de ampliación en el BORME.

Posibilidad

_Para redondear las cifras se podría amortizar 7.370.932 acciones de auto cartera, con ello dejarían el capital actual en 300.000.000 de acciones y con la AK incluida pasaría a 450 millones de acciones.

Cuadro de REALIA: El antes y el después

¿Que recorrido tendría el accionista?

Los cálculos lo haremos en base al NAV y sin incluir quitas, es decir el mas adverso posible:

Accionista actual hasta el día de ayer: desde 0,73€ a 1,46€ tenía un 100% de potencial:

Accionista actual acudiendo a la ampliación de capital de 1 acción nueva cada 2 antiguas a 0,58€:

2 acciones de 0,73€ = 1,46€ + 1 de 0,58€ (acudiendo a la ampliación) = 2,04€ cada 3 acciones. Precio medio resultante suscribiendo en la AK =0,68€

En el escenario mas adverso tendríamos recorrido hasta 1,17€ o un 72,05%

Como se puede apreciar sin incluir quitas (que pensamos que se conseguirá) tendría recorrido al menos de un 72,05%.

Conclusión:

Algunos venderán esto como supe negativo, ya sucedió en CATENON, uno cuenta con objetivo X y este se rebaja como es el caso de REALIA un 19,85% y ya tenemos fiesta….

Incluso es probable que el valor pueda bajar, pero si cayera en un hipotético caso a esos 0,58€, en el escenario mas adverso incluyendo ampliación tendríamos un 100% de potencial, idéntico a comprar ayer sin tener en cuenta este dato.

En cualquier caso en el escenario mas adverso aun ofrece un 72,05% de potencial desde el precio actual vs 100% anterior, por tanto no creemos que vaya a tocar esos 0,58€ ya que se reconoce el derecho de suscripción preferente y con ello se evita la dilución a los accionistas , algo que como vieron recientemente otras empresas eliminaron dicho derecho en el ultimo momento. Esto ultimo en Realia no pasará

Por técnico

En el día de mañana el escenario mas probable dice que perderá el soporte de 0,72€, muchos inversores en este tipo de operaciones venden parte de sus acciones para poder suscribir luego con ese dinero en la ampliación, otros lo que hacen es vender para buscar posteriormente una entrada mas barata.

Esto ha pasado siempre salvo el otro día en ABENGOA.

Por ello en el corto plazo nos encontramos con 2 soporte 0,69-0,64€, si el valor retrocediera nuevamente a 0,69€ supondría una buena oportunidad de entrada y si se acercase a los mínimos de septiembre en los 0,64€ lo mismo, esa zona supondría un buen punto para incorporarse al valor.

Otra opción consiste en esperar a la ampliación buscando entrar con el mayor descuento posible, algo que será difícil por que de entrada y continuando la acción a 0,735€ lo máximo contando el derecho rondaría un 15%

Descartamos que pueda irse a 0,58€ de momento puesto que no tendría sentido.

Un escenario alternativo pasa por romper 0,755€ para buscar máximos, algo que descartaríamos.

Las medias estaban todas al alza, el estocástico marcaba compra pero el MACD aun no, algo que parece que tendrá que esperar….