¿Aun no nos sigue en Twiter? puede seguirnos en el siguiente enlace: https://twitter.com/gesprobolsa

Hoy hemos encontrado un articulo muy bueno que consideramos debe estar en nuestra pagina por que hace un calculo “real” de cómo quedará PRISA tras el despiece.

PRISA. Avalancha de acciones a la vista. ¿Qué quedará de Prisa?

Guru Huky, 25 de Febrero de 2014

Si hay una grupo en Bolsa que está llamando la atención de inversores de todo tipo de pelaje (Hedge Funds, Private Equity y Fondos Buitre) este es sin duda el Grupo Prisa. Con varios activos que por separado son atractivos y una deuda global del grupo del todo insostenible la estrategía de Cebrián de ir vendiendo participaciones en las diferentes filiales con el objetivo de ir haciendo caja y refinanciando la deuda mientras se cruzaba los dedos a la espera que pasara el temporal, ha llevado a Prisa a no afrontar en la etapa inicial de la crisis una solución global a sus futuros problemas y ha ido enmarañado la estructura financiera del grupo.

Prisa debería haber tomado una decisión drástica al inicio de la crisis. Quedarse con sólo un par de negocio clave, probablemente Santillana y el País y haber entregado el resto a los acreedores. Se optó por el sigue caminando, la venta parcial, la entrega de garantías sobre negocios sanos y acuerdo “exóticos” para facilitar la entrada de capital. El resultado es que los hedge funds huelen sangre por todas partes y sueñan con tomar posiciones para poder ir quedándose con los trozos de negocio que Prisa tenga que ir entregando o vendiendo como pueda.

Para empezar empezamos con una avalancha de acciones prevista para 2014. Aquellos polvos han traído estos lodos. Aquellos vientos se han trocado ahora en estas tempestades. El caso es que antes de mitades de este año, el número de acciones de Prisa se va a casi triplicar pasando de los 740 millones de títulos a casi 2 mil millones de acciones. La deuda por cierto seguirá igual, a la espera de la venta total de los activos no estratégicos. La dilución para los actuales accionistas será total.

La Avalancha

Esta es la avalancha de acciones que se le vienen encima a PRISA (Os dejamos el cálculo de la gente de Ahorro Corporación):

Pago de dividendo de las acciones B.

Las acciones B tienen derecho a percibir un dividendo de 0,175€/acc, en acciones A, valoradas a 1€/acc. Queda pendiente de pago el dividendo de 2013 y 5 meses de 2014, por lo que el número de acciones a emitir es de 77,4Mn de acciones

Dicho dividendo se abona en septiembre, si bien, puesto que la conversión de acciones B se producirá en mayo , es probable que el dividendo se abone en junio 14.

Conversión de acciones B

Las acciones B se convertirán obligatoriamente en acciones A en may14 con un ratio de conversión en función del precio de las acciones A:

Si Pr acc A < 1€/acc, la conversión se produce en 1,33 acc A x 1 acc B (con la opción de PRS de pago en cash por 0,33€/acc)

Si Pr acc A > 2€/acc, la conversión se produce en 1 acc A x 1 acc B

Si 1€/acc < Pr acc A < 2€/acc, la conversión se produce en prorrata de los dos tramos anteriores. De esta manera, y con el precio actual de la acción, se emitirán 415,0Mn de accs A

Bonos convertibles

Emitidos en 2012 se realizó una emisión de 334Mn€ suscritos por entidades financieras (HSBC, La Caixa) junto a otros 100Mn€ por parte de Telefónica. El total de 434Mn€ en bonos se convertirá en acciones a razón de 1,03€/acc. De esta manera, las acciones a emitir se elevan a 421,4Mn de acciones. Los bonos convertibles se encuentran contabilizados en los FFPP de la comp añía, por lo que su conversión no supone minoración de Deuda Financiera Neta alguna.

La conversión de los bonos se realizará a principios del mes de junio 14.

Warrants refinanciación diciembre 2013

En el marco del proceso de refinanciación de dic13, la compañía pagará la comisión de estructuración de 99,6Mn€ mediante la emisión de warrants y la potencial suscripción de acciones (en 13dic13 se han emitido ya warrants que dan derecho a suscribir 215,6Mn de acciones). El número máximo de acciones a emitir (valoradas a 0,2673€/acc.) se sitúa en 372,66Mn de títulos (equivalentes a 99,6Mn€/0,2673€/acc.), si bien, existe el límite de que las acciones a emitir no pueden superar el 17,0% del total de acciones A fuly diluted. De esta manera, los 372,66Mn de acciones máximas a emitir, incluyen las acciones a emitir por los Warrants Liberty y que se encuentran out of the Money, por lo que el máximo de acciones a emitir por este concepto se eleva a 338,8Mn de accs A

Warrants Liberty

Prisa emitió 242Mn de warrants en el momento de la fusión con Liberty de los cuales se ha ejercicio el derecho de suscripción sobre 122 Mn de warrants. Que dan por tanto 120Mn de warrants pendientes (éstos dan derecho a suscribir una acción por warrant a un precio de 2€/acc. Este derecho expira en 2014. Ahora mismo, estos warrants están out of the Money (PRS cotiza a 0,406€/acc vs los 2,0€/acc. del precio de suscripción). En caso de que se ejerciera el derecho de los warrants, contaríamos con un incremento de 120Mn de acciones y una entrada en caja de 240 Mn€. No obstante, al encontrarse Out of the Money (OOM) no los consideramos a efectos del cálculo del incremento de acciones.

¿Qué quedará de Prisa?

A priori, y dentro del plan estratégico PRISA debe deshacerse del 17,34% que tiene de TeleCinco, del 56% de Digital+ y de Media Capital. En total se estima que se va a desprender de unos 100 millones de Ebitda, reducirá endeudamiento en 175 millones de euros y obtendrá por dichas participaciones 1.666 millones de euros con los que reducir deuda. ¿Qué quedará entonces de PRISA?

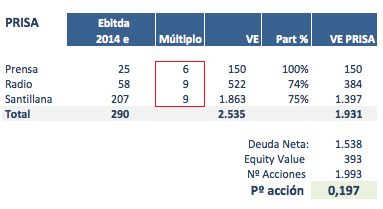

Pues como accionista te vas a quedar con el 100% del negocio de Prensa, el 74% del negocio de Radio y el 75% de Santillana y una deuda de algo más de 1.500 millones de euros para un Ebitda de 300 millones, si crees que en 2014 el Ebitda de estos negocios se va a incrementar. La situación financiera aún seguirá siendo apretada.

Ahora estimad el múltiplo de Ebitda que consideréis razonable para cada negocio que queda (cuadro en rojo) restadle la deuda al VE y dividid por el número de acciones y encontraréis el precio objetivo de Prisa. Obviamente todo esto si el viento sopla de cara, puedes vender los negocios previstos a los precios estimados o por encima y el Ebitda de los negocios que te quedas se incrementan.

Fuente: http://www.gurusblog.com/archives/prisa-avalancha-acciones-analisis/25/02/2014/

Tras ver este detalle pasemos a repasar últimos acontecimientos

Hoy se ha comunicado de manera oficial lo que era un secreto a voces, que Mediaset y Telefónica tenían un plazo de 15 días para ejercer su derecho de tanteo sobre Digital +

Fuente: CNMV

Según se comenta por el mercado Telefónica subiría la oferta hasta los 1100 millones de €, superando por tanto los 940 millones de € ofrecidos por Al Jazzera

Este rumor ha provocado la fuerte ruptura de la resistencia de 0,425€, clave en el corto plazo para el inicio de un nuevo impulso alcista.

Los buitres como adelantamos en comentarios anteriores ( ver informe ) todavía no disponen de los títulos, aunque eso si, pensamos que estarían vendiendo en descubierto en mercado, algo que no podemos afirmar al 100% , pero si que creemos que es cierto, por ello y pese a ver la ruptura desestimamos la entrada en el valor.

Por técnico

La superación de la resistencia de 0,424€ ha provocado un fuerte movimiento alcista con un volumen de cerca de 40 millones de acciones negociadas.

En el corto plazo esta ruptura de 0,425€ debería llevarnos a un primer objetivo en 0,465€ y mas arriba 0,497€ como siguientes objetivos.

Por abajo queda claro que la zona de soporte pasaría ahora mismo por 0,424€.

Lo que pueda ocurrir mañana es una incógnita ya que los buitres están al acecho.

Consejo: por fundamentales cotiza a mas del doble del precio “razonable” , por tanto solo debe verse como inversión especulativa, si el precio cae se corre el riesgo de quedar atrapado en el valor.

Por nuestra parte nos mantenemos al margen.

Febrero mes solidario

Con su ayuda a Genefa para curar la Ataxia de Friedrich le damos un mes gratis a nuestro servicio premium + info https://www.gesprobolsa.com/?page_id=17376

Su ayuda es muy importante para continuar con la investigación.