Antes de nada hay que recordar que todo lo que pase en NEOL es relevante en NEURON, en la actualidad NEURON BIO tiene 6.146.521 acciones de NEOL, de un total de 9.241.500 acciones , que representan el 66,50% de la compañía.

Señalamos en negrita lo relevante del hecho relevante.

En los últimos meses la Compañía, siguiendo las directrices de su Plan Estratégico, ha avanzado sustancialmente el desarrollo industrial del proceso de producción de Omega-3 DHA (ácido docosahexaenoico) a partir de microalgas y, en consecuencia, el Consejo de Administración de la Compañía, en su reunión del pasado 17 de junio de 2016, ha decidido:

1. La constitución de una sociedad filial (Neol Nutricional Products SL) para la producción y comercialización de Omega-3 DHA y para facilitar la participación accionarial de inversores industriales internacionales que han manifestado interés en el desarrollo de esta filial. La Compañía prevé que esta filial represente entre el 80% y el 90% de los ingresos y los resultados totales en el agregado de los próximos cinco años.

2. Financiar el Plan de Negocio para la producción de Omega-3 DHA, mediante una ampliación de capital de 3 millones de euros en la Compañía (Neol BioSolutions S.A.) a un precio entre 1,0 €/acción y 1,2 €/acción.

Los derechos correspondientes al socio mayoritario de la Compañía (Neuron Bio) serán adquiridos previsiblemente por un inversor institucional con el que existen negociaciones avanzadas.

3. Los fondos provenientes de la ampliación de capital se destinarán a financiar los procesos de desarrollo, el proceso de aprobación de Equivalencia Sustancial, la creación de la red comercial y la obtención de los primeros lotes comerciales que, en total, suponen 2,3 millones de euros. Adicionalmente, se destinarán 0,7 millones de euros a la inversión necesaria en planta y equipo en la primera fase del Plan de Negocio.

4. Las condiciones definitivas de la ampliación de capital se anunciarán, en todo caso, tras la firma de los acuerdos del inversor o inversores institucionales con Neuron Bio.

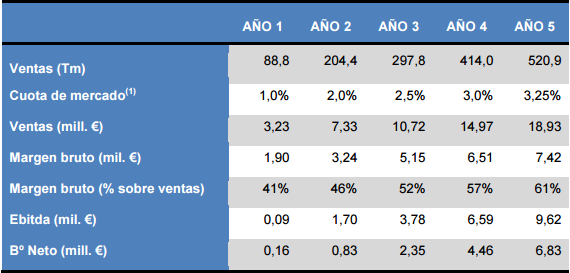

Plan de Negocio de Omega-3 DHA

El Plan de Negocio que la Compañía prevé realizar a través de su filial Neol Nutricional Products es el siguiente:

(1) Fuente: Frost & Sullivan 2014: Global Omega-3 and Omega-6 Polyunsaturated Fatty Acid Ingredients Market

Neol está especializada el segmento de mayor valor añadido y de mayor crecimiento dentro del mundo del Omega-3: DHA procedente de microalgas, segmento dirigido a la neuroprotección y apto para veganos.

Neol ha diseñado y desarrollado un procedimiento de producción altamente eficiente a partir de cepas de microalgas seleccionadas que consumen materias primas sostenibles y de bajo coste y que, en virtud de la tecnología propia de la Compañía, tiene un elevado rendimiento en la conversión de la masa de las microalgas en Omega-3 con alto contenido en DHA (superior al 40%).

Este proceso productivo constituye la gran ventaja competitiva de Neol en su segmento de mercado que, según la consultora especializada Frost & Sullivan, presenta crecimientos superiores al 12% anual en términos de valor. La Compañía prevé capturar un conservador 1% en el primer año de actividad, llegando al 3,25% de cuota de mercado en el quinto año de actividad.

Omega-3 DHA

El DHA es el ácido graso Omega-3 más abundante en el sistema nervioso central y periférico, constituyendo 25% del total de ácidos grasos presentes en la corteza cerebral, 30% en la retina y 60% en las células fotorreceptoras de la retina (conos y bastoncitos). La mayoría de las dietas occidentales son deficientes en Omega-3 de cadena larga. Varios estudios clínicos han demostrado que la suplementación con DHA en la dieta retrasa el deterioro cognitivo.

Más del 90% del Omega-3 que se consume actualmente en el mundo procede de aceites de pescado, fuente que tiene limitaciones desde el punto de vista de crecimiento futuro y por el riesgo de presencia de contaminantes como metales pesados.

No obstante, existen fuentes alternativas de Omega-3, como las microalgas, que están libres de estos riesgos y además se dirigen a los segmentos “premium” del mercado de consumo. Este mercado tiene un tamaño, según la consultora especializada Frost & Sullivan, de 7.630 Tm y un 348,8 mill. € de valor, aún pequeño, pero con tasas de crecimiento superiores al 12% anual en valor, más de cuatro veces el crecimiento global de Omega-3

Estado de desarrollo del Plan de Negocio de Omega-3 DHA

La Compañía ha iniciado el proceso de “Equivalencia Sustancial” para lograr la homologación de su producto, requisito previo para la comercialización.

Las muestras para obtener la autorización se están ya realizando en las instalaciones de Antibióticos de León. La obtención de la Equivalencia sustancial está prevista para el cuarto trimestre de 2016.

Finalmente, y dado que la producción se realizará básicamente bajo pedido, la Compañía está en negociaciones para la venta de su producto directamente a empresas multinacionales de alimentación infantil y de distribución de ingredientes para el sector de suplementos nutricionales ubicadas en Europa Continental y, para el resto de zonas geográficas, mediante acuerdos de distribución y/o comercialización con grupos internacionales, algunos de los cuales han mostrado interés en participar en el capital de la sociedad filial productora de Omega-3 DHA.

La Compañía espera que la producción comercial de Omega-3 DHA se inicie inmediatamente después de obtener la Equivalencia Sustancial y, en todo caso, en el primer semestre de 2017.

https://www.bolsasymercados.es/mab/documentos/HechosRelev/2016/06/05081_HRelev_20160622.pdf

Si nos creemos lo que se indica en el plan de negocio, solo durante el 1º año la empresa tendría unas ventas de 3,23 millones de €, con un beneficio neto de 160.000€ (esto en 2017), en años posteriores la cifra se multiplicaría.

Obviamente, si vale 10 millones de € y cumple todo eso que dice, estaríamos ante un regalo.

El problema es que los planes de negocio con NUMERITOS no se los cree nadie, solo sirven hoy en día en el MAB como arma arrojadiza a la hora de dar resultados.

Por ejemplo: Si en 2 años NEOL no obtiene unas ventas de 204 millones, se queda solo en 100 y obtiene un beneficio de 451.000€, los inversores dirán que son muy malas, independientemente que siga valiendo 10,20 ,30 o 50 millones de € , eso da igual, no se miran ya ratios, solo se mira si has ganado mas o menos de lo que has dicho.

Por otro lado como indicamos anteriormente la empresa espera captar unos 3 millones de € mediante la emisión de acciones a 1€ o 1,20€.

Dicha emisión se anunciara SOLO si se llega a un acuerdo con un inversor institucional que suscriba la parte de NEURON BIO ¿Será black toro que en su día se quedo laboratorios León?

Supuesto que sea 1 nueva cada 3 antiguas a 1 €

Como se puede ver, NEURON seguiría manteniendo el control, pero al ceder los derechos de suscripción a un tercero, este se haría con un 16,627% del capital.

En definitiva: El plan es bueno, pero no deberían haber comunicado NADA hasta tener cerrado el acuerdo con el inversor institucional.

Ahora que lo han dicho ya no tiene vuelta atrás, hay que cumplir lo que han dicho.

Lo que respecta a NEURON, al tener 6.146.521 acciones en NEOL, todo lo que suba NEOL es positivo ya que esta subida supone una plusvalía “táctica” para la compañía.

Curiosamente tras el anuncio aparecieron compras fuertes en el valor que lo llevaron al 1,10€, no descartamos que la presión compradora continúe mañana.

La subida de hoy por ejemplo le supone a NEURON una plusvalía “táctica” de 614.652€

Y mientras tanto la propia NEURON BIO pretende sacar adelante su ampliación de capital, para la cual tiene un compromiso integro de suscripción por parte de Javier Tallada. Eso fue manifestado en el HR de abril y en el DAC de mayo.

Nosotros pensamos que la caída de NEURON ha sido forzada ,para que así pueda entrar Tallada o socios institucionales.

La falta de comunicación de ciertos acuerdos destacados como el de MEGALAB ,etc… hace sospechar, antes la empresa anunciaba todo en todos lados y ahora como que pasan del tema “publicidad”… Eso estando por medio una ampliación de capital es un autentico suicidio, salvo que lo tengan atado.

Hasta ahora desde la empresa han ido cumpliendo lo que han dicho y no existen motivos para desconfiar pese a la caída de las acciones.

Recordemos que como indicamos cuando publicaron el DAC los máximos accionistas acudirían, de igual modo se indicaba que Tallada aseguraría la ampliación o lanzaría una oferta a los actuales accionistas para obtener un porcentaje mayor.

El termino “asegurar” quiere decir que compraría todo lo sobrante del periodo preferente, todo lo que NO se suscriba y para que sobren acciones necesitan una acción baja….

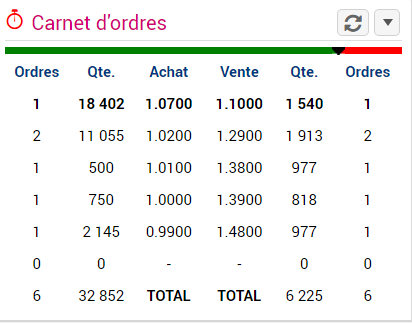

El derecho se ha negociado bastante en el día de hoy, con un cierre a 0,037€ ha movido 251.093.

Recordemos que el día 1 de julio es el ultimo para suscribir acciones de la compañia.

Por técnico ha salvado los muebles.

A corto plazo el valor debe superar la resistencia clave de 1,25€, si mañana NEOL sigue disparada, es probable que consiga romper al alza y comenzar así con su recuperación de corto plazo.

Por abajo la clave sigue estando en 1,16€ en gráficos semanales, un soporte que ha salvado en el día de hoy y que ha evitado así ver mínimos de febrero.

No obstante el movimiento fuerte se espera una vez finalizada la ampliación de capital, ahí muchos inversores entrarán al calor de una posible “OPA” de Javier Tallada, en caso de que este haya logrado un porcentaje importante en la ampliación.

La negociación de derechos de últimos días dará pistas, pero sobre todo el HR de la compañía informando de como ha ido la suscripción será definitivo.