Como sabréis hace algo mas de un mes elaboramos un informe detallado de Reig Jofre , por entonces prácticamente nos tildaban de locos cuando cotizaba a 0,20€ y decíamos que podía valer perfectamente 0,30€.

Por ello para saber si este precio es real o es una fantasía tenemos los datos publicados con motivo de la fusión y HR Nº de registro 212.256

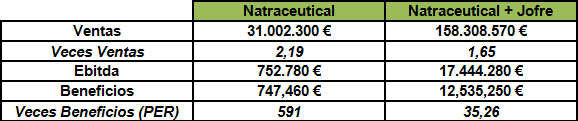

En dicho HR se sacaban las conclusiones que mostrábamos entonces y mostramos en este cuadro.

Resultado antes y después de la fusión

Nº de acciones: 1.264.284.408

Capitalización: 442.499.542

NOTA1: Tanto el EBITDA como el resultado neto mejorarían sin tener en cuenta los ajustes , en este caso el EBITDA total se incrementaría en 1,900,000€ y el Neto en 1,330,000€

NOTA2: Natraceutical ha facilitado el resultado agregado de 9 meses, para el resultado anual hemos añadido el posible resultado del 4º trimestre aplicando una regla de 3.

Esto no es lineal, pero si puede dar una aproximación cercana a la realidad de cara al total del ejercicio 2014

Conclusiones.

Tal como indicábamos anteriormente sin tener en cuenta los ajustes derivados de la fusión las ventas alcanzarían 19.334.280€ y el beneficio aproximadamente 13.835.250€

Con ello el PER de REIG JOFRE a 0,35€ se situaría en 31,95 veces.

Mañana a priori los resultados no deben desviarse en exceso de lo comentado anteriormente.

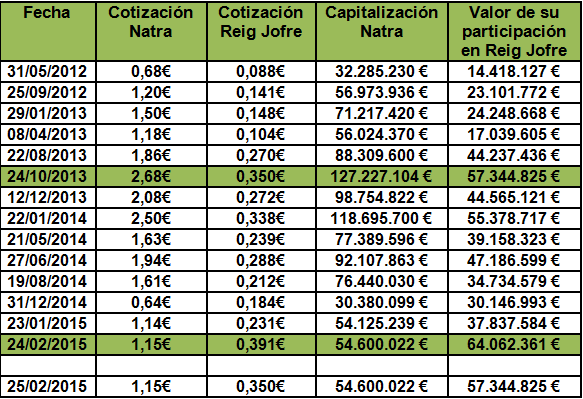

Y esto afecta a NATRA por que tiene 163.842.358 acciones.

Situación actual tras el cierre de hoy.

1_Natra 47.478.280 acciones.

2_Participación de Natra en Reig Jofre 163.842.358 acciones.

A la vista de la tabla entenderéis por que subrayamos ayer que Jofre no debe bajar de 0,30€, por que la pérdida del 0,30€ deterioraría mucho las proyecciones alcistas para NATRA.

En el momento actual se puede decir que el mercado descuento que la gente dejará de comer Chocolate ,NATRA en su conjunto vale menos que el valor en su participada.

Históricamente NATRA siempre ha capitalizado unos 40 millones de € por encima del valor de su participada, por ello si JOFRE aguanta por estos niveles lo razonable es que el precio como poco termine cotizando por encima de 1,60€ e incluso 1,90€ como valores razonables.

Entendemos que si JOFRE consolida por encima de 0,30€, el dinero como se vio hoy irá desviándose hacia NATRA que irá ganando altura.

La Kutxa sigue deshaciendo su participación

Hoy han vuelto a vender ,en total unas 650,000 acciones, por ello la participación que le queda en la actualidad se situaría entorno a unas 800,000 acciones, muy poco comparado con lo que le quedaba hace 2 sesiones cuando superaba los 2 millones de acciones.

Ellos nuevamente han sido los responsables de este desajuste con una caída al cierre hasta los 1,15e

Una vez se salgan y sin su presión vendedora NATRA debe ir ajustándose hacia un valor real y no como ahora que cotiza su negocio en negativo descontando la parte de jofre.

Por técnico

Técnicamente como apuntábamos ayer tenia una resistencia en 1,26€, dicha resistencia no vemos problemas en que sea superada para buscar la zona de 1,55-1,65€, por ello pensamos que volverá a atacar al alza la zona comentada en próximos días.

Por abajo la zona de 1,14€ debe funcionar de soporte.

El volumen continua siendo muy elevado, lo cual es clave para sacar a la KUTXA y empezar a subir sin freno hasta una valoración mas razonable.