En nuestros post apostábamos por una fuerte subida de NATRA hasta la zona de 1,50€ apoyado en 3 aspectos clave.

_1º Continuidad alcista de REIG JOFRE tras haber alcanzado máximos anuales en 0,46€ y haber recogido beneficios hasta niveles de 0,289€.

_2º Bajada del precio del Cacao.

_3º La refinanciación.

_4º La situación ahora a 18 de abril.

_5º Recordatorio importante.

_6º Por técnico

1º Continuidad alcista de REIG JOFRE tras haber alcanzado máximos anuales en 0,46€ y haber recogido beneficios hasta niveles de 0,289€.

1º Si vemos el Balance de NATRA a cierre del 2014 encontramos lo siguiente:

En dicho balance se ve como NATRA contaba con unos fondos propios de 31.227.000€ a cierre del 31 de diciembre de 2014.

Si volvemos al HR de la presentación de resultados explican lo siguiente:

La consideración de la participación en Natraceutical como disponible para la venta ha supuesto un resultado financiero negativo de 8,2M€, al tener que contabilizarse a valor de mercado. A precios actuales de mercado, esta misma participación hubiera supuesto un beneficio financiero del entorno de 12M€, en lugar de la mencionada pérdida.

http://www.cnmv.es/Portal/AlDia/DetalleIFIAlDia.aspx?nreg=2015027519

En nuestro informe enviado el 24 de febrero indicando que NATRA cotizaba mas barata que nunca , era totalmente correcto, de hecho nos habíamos anticipado a la presentación de resultados y explicamos lo mismo que dijo a posteriori la empresa: ( ver informe )

En ese momento Reig Jofre cotizaba en 0,391€ vs NATRA 1,15€ y suponía que valía 10 millones de € mas la participación de NATRA en REIG JOFRE que toda NATRA entera.

Es mas, en ese momento gracias a la subida de REIG JOFRE , NATRA acumulaba un beneficio en poco mas de 2 meses de cerca de 34 millones de € (ahí es nada) Capitalizando muy por debajo de sus fondos propios.

Por entonces los fondos propios de NATRA alcanzaban los 65 millones de € vs la capitalización que solo era de 54.600.000€ (infravaloración del 20%)

El 25/02/2015 Reig Jofre alcanzaba un precio en bolsa de 0,46€ (53% superior al actual), en ese momento a las 10:43 decían desconocer los motivos sobre el “abrupto incremento” del precio de sus acciones.

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=219028&th=H

Indicaban además que realizarían una conferencia con analistas explicando sus resultados en la 2º quincena de marzo.

El 3 de marzo Reig Jofre cerraba a 0,296€ ,en ese momento los fondos propios de NATRA ya no eran 65 millones de € , habían descendido a 48 millones de € , NATRA cotizaba a 0,98€ como ahora capitalizando 46,5 millones de €, pero ya no cotizaba un 20% por debajo del valor de los fondos propios, el fuerte descuento se había acabado.

No obstante y pese a este suceso y haber alcanzado NATRA la zona de 1,26€ nosotros optamos por mantener las acciones apostando por subidas de REIG JOFRE, una cosa era 0,46€ y otra bien distinta 0,292€, valoración que a nuestro juicio ofrece potencial a la empresa.

El 08/03/2015 Reig Jofre anunciaba un acuerdo comercial en Japón

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=219801&th=H

Reig JOFRE en ese momento paso de 0,296€ anterior a alcanzar 0,348€ y volvemos al punto reiterativo anterior que siempre expusimos , la valoración en ese momento de su participada era 57M ,lo que suponía una ganancia a la compañía de 27 millones de € ,situando así los fondos propios en 58 millones de € , NATRA cotizaba en 1,14€ y capitalizaba 54 millones de €, nuevamente por debajo de los fondos propios (un 8%)

El 20 de Marzo comentábamos lo siguiente:

Mañana es la presentación a analistas de Reig Jofre ,muy mal se tiene que dar las cosas para que dicha presentación no guste y a inercia alcista mantenga la tendencia vigente.

https://www.gesprobolsa.com/natra-entramos-en-su-semana-decisiva-manana-1o-dia-clave/

El lunes 23 de marzo en dicha presentación de Reig Jofre ocurrió lo siguiente:

_La empresa dijo que no repartiría dividendos.

_Anuncio un crecimiento en ventas del 31% en 5 años, de 150 a 200 millones de €

_Un EBITDA que pasaría de 14,9 millones a 25 millones de €, con un crecimiento del 67%

_Beneficio neto no señalaban pero podría situarse en un crecimiento similar al EBITDA, en unos 17 millones de €.

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=220444&th=H

Ese 23 de marzo JOFRE salía con GAP al alza, pero al cerrar el GAP alcista de 0,327€ invitaba a pensar que tendríamos una corrección, en ese momento optamos por cerrar la posición en NATRA a 1,18€

La expectativas eran buenas, pero el mercado esperaba mas, puede decirse que muchos decidieron vender en ese momento Reig Jofre.

¿Por que lo hicimos?

Pues bien, valorando NATRA a 1,18€ y REIG JOFRE a 0,326€ NATRA capitalizaba 55M de € con unos fondos propios de 54M de €.

Cuando emitieron el comunicado en 0,46€ JOFRE se fue de 0,46€ a 0,297 en pocos días, como el soporte lo tenia JOFRE en 0,29€ no quisimos dejar caer a NATRA como sucedió en la ocasión anterior.

Pudimos volver a entrar de cara a la refinanciación, pero finalmente nos decantamos por BIOSEARCH al tener mejores expectativas por 2 nuevas patentes del colesterol y dejamos aparcado NATRA.

En el comentario además matizábamos que para ganar valor era clave la refinanciación, entonces podría volver a niveles históricos de valoración que suponía pagar por NATRA unos 40 millones de € por encima del valor de su participada.

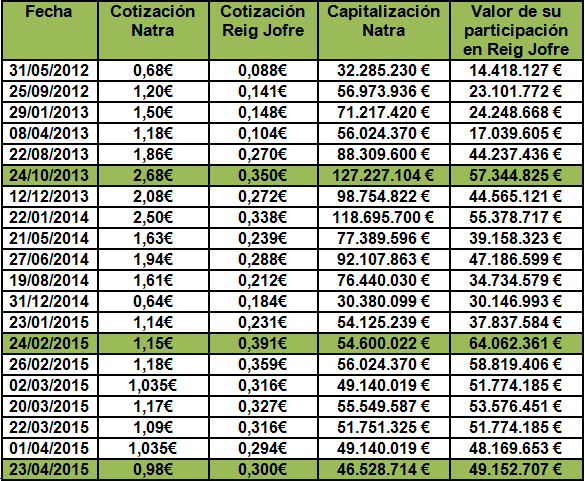

Tabla de valoración de NATRA y su participación en JOFRE.

Los fondos propios de NATRA actualmente equivalen al valor de su participación en Reig Jofre + 1 millón de € , de ahí que sigan moviéndose prácticamente “a la par”

En el momento actual NATRA estaría devaluada en un 5%, pero ya no un 20% como llego a estar el 24 de febrero y era un “chollo” (tanto fue así que paso de 0,97 a 1,26)

1_Natra 47.478.280 acciones.

2_Participación de Natra en Reig Jofre 163.842.358 acciones.

2º Bajada del precio del Cacao.

En nuestro comentario del 10 de marzo indicábamos que el cacao había perdido soportes, apuntando lo siguiente:

Recientemente NATRA con la presentación de resultados había criticado con fuerza a los especuladores del Cacao, atacándoles de responsables de sus “reducidos márgenes”

Tras tocar máximos anuales hace 4 sesiones en la zona de 3037$/t se ha formado un doble techo en una zona de resistencia importante, este doble techo se ha confirmado hoy con la perforación de los mínimos anteriores en la zona de 2925$/t.

Esto por técnico debe implicar un retroceso progresivo hacia la zona de 2700$/t donde aproximadamente tiene la zona de mínimos del año 2014 y con ello se alejará de los máximos vistos en septiembre cuando prácticamente alcanzo 3400$/t.

Una bajada del precio del Cacao reduce el coste de adquisición de la materia prima y eso a NATRA le supone un incremento de márgenes, por ello el dato es muy positivo

https://www.gesprobolsa.com/natra-3-puntos-positivos-para-seguir-subiendo-hacia-el-126e/

A día de hoy esta así el Cacao

Pues bien el grafico es claro ,el objetivo bajista que dimos el 10 de marzo se cumplió a la perfección, alcanzando el 30 de marzo de ese mismo mes la zona de mínimos de 2014, pero de momento no llego a perforar esos niveles, se encuentra ligeramente por encima y a 125$ de la ruptura del soporte.

Sin duda la caída de 250$ que anticipamos en la web apoyaron las subidas de NATRA a 1,20€, por ello el dato era correcto.

En el momento actual se puede decir que esta lateral bajista, para que se ponga bajista de fondo debe perforar mínimos anuales en 2660, si eso ocurre se iniciaría un nuevo e importante tramo a la baja y NATRA subiría.

3º La refinanciación.

Este punto ha creado cierta “confusión” , conviene recordar que ha pasado por que muchos nos acusan de que dijimos que refinanciaría el 31 de marzo y esto no ocurrió.

El 2 de marzo titulábamos lo siguiente: “NATRA Este mes cerrara la refinanciación y presenta resultados”

El Grupo y las entidades financieras mayoritarias han suscrito un “ACUERDO DE ESPERA Y MANTENIMIENTO O STANDSTILL” con entidades acreditantes del Contrato de Financiación de 2013 que representan aproximadamente el 68% del importe dispuesto y pendiente de amortización bajo el mismo y con la autorización del 100% de las entidades que aportaron las líneas de financiación de circulante en 2014. Este acuerdo estará vigente hasta el 18 de abril de 2015, todo ello con el fin de otorgar al Grupo la necesaria estabilidad hasta que concluya el proceso negociador y de documentación de la refinanciación en curso.

Se estima que las negociaciones en marcha darán lugar a la firma de un documento de “compromise” o “lock-up” a finales del mes de marzo, que recogerá los compromisos de las partes y la hoja de ruta a seguir hasta la completa formalización de los acuerdos que permitan reforzar la estructura de capital del Grupo Natra, así como incrementar su capacidad de generación de caja.

Así lo especificaba la empresa y esta recogido en el Hecho Relevante: http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=219571&th=H

Indicábamos además lo siguiente:

Noticia muy positiva.

Gran catalizador la refinanciación.

El gran catalizador positivo que ha pasado prácticamente por alto todos los medios.

Como ya comentábamos en nuestros análisis de febrero con NATRA cotizando por debajo del 1€, NATRA tenia vencimientos de deuda “a corto plazo”.

Con la presentación de resultados del 2 de Marzo NATRA avanzo que la refinanciación estimaba tenerla cerrada antes de finales de mes de marzo y antes de finales del mes de marzo es un plazo muy corto de tiempo, hablamos como mucho de “solo” 4 sesiones, por ello puede salir en cualquier momento un HR indicando la misma.

NATRA en la actualidad tiene unos 15M de € de gastos financieros, una barbaridad para la deuda que tiene la empresa de 160M de €.

La refinanciación es clave por que el mercado espera que se reduzca el importe de la deuda, bien mediante una quita o bien convirtiendo deuda en acciones con distintos instrumentos tipo Warrants, Bonos convertibles, Ampliación No dineraria etc.. , esto por ejemplo es el método que emplean muchas empresas y son las que mas suben: Cementos Portland, CODERE, GALQ ,Grupo SanJose, Sacyr, Quabit , PRISA ,SOLARIA y un largo etc… usan estos métodos.

A diferencia de otras empresas en situación delicada NATRA cuenta con un activo muy valioso como es su participación en REIG JOFRE que por si sola vale 50M de € y que como ha hecho Sacyr en su día con su parte en REPSOL y TESTA o PRISA con Santillana, puede dejar esa participación como garantía.

Conseguir reducir la deuda sin vender JOFRE a unos 100M de € y obtener una financiación mas razonable como otras empresas a un máximo de un 6% reduciría los gastos financieros a unos 6-7M de €,

la empresa con la facturación cercana a 400M de € volvería a ser rentable y no tendría problemas año a año en ir amortizando esa deuda.

Esto como ha pasado en los citados ejemplos anteriores incrementaría aun mas el valor teórico de NATRA puesto que como habrán visto arriba el negocio “tradicional” se valora prácticamente en negativo.

Ese día 31 de marzo de NATRA no salió nada, pero si salió de GALQ, cerro refinanciación y subió un 15% en bolsa , algo que anticipamos en el momento de la noticia (ver articulo) ,Dicha refinanciación estaba prevista desde noviembre de 2014 y se culmino el 31 de marzo de 2015 (había dicho que la cerrarían el 1º Trimestre) y cumplió

NATRA dio un calendario con fecha 31 de marzo y este se incumplió. La fecha la dieron ellos ,dando la refinanciación por “garantizada en dicha fecha” como podréis comprobar.

En ese momento sin comunicar que había pasado al respecto entraba en el “periodo de gracia” puesto que el Stand Still vencía el 18 de abril

El 18 de abril solamente existían 3 posibilidades:

a) Nuevo Stand Still: (Prorroga para no tener que pagar las deudas) escenario mas probable.

Impacto neutro: Sin repercusión.

b) Refinanciación: HR confirmando acuerdo de refinanciación (poco probable) cuando se llega al limite, aunque no descartable.

Impacto importantes subidas a corto plazo.

c) Declaración de preconcurso: Como hicieron por ejemplo CODERE o AMPER para tener mas margen para llegar a un acuerdo con la banca.

Este 3º escenario es o era muy poco probable debido a que NATRA a diferencia de Codere, Amper, Galq y otras cuenta con fondos propios positivos, mientras que las citadas anteriormente eran negativos y no por poco.

No obstante en bolsa nunca se puede descartar nada, si la banca propone por ejemplo dilución para los accionistas actuales, estos podrían oponerse a tal cosa y ante la ausencia de llegar a un acuerdo pese a la empresa no estar tan mal , podrían optar por la vía preconcurso para ganar tiempo, lo que supondría sin duda un batacazo bursátil a corto plazo.

Y un dato importante, NATRA dio fecha 31 de marzo con un vencimiento de Stand Still de 18 de abril, esto quiere decir que el escenario C no se llegaría a producir salvo que uno después del 31 de marzo siguiera comprado en NATRA, entonces si uno siguió dentro agotando el plazo y sale el escenario C tiene un problema.

La situación ahora tras el 18 de abril

Natra, S.A. y las entidades acreditantes del Contrato de Financiación de 2013 y las entidades que aportaron las líneas de financiación de circulante en 2014 mantienen negociaciones avanzadas sobre los acuerdos relativos a la reestructuración de la deuda financiera del Grupo Natra. En este sentido, se informa que:

El Grupo Natra y las entidades financieras mayoritarias suscribieron con fecha 2 de marzo de 2015 un “Acuerdo de Espera y Mantenimiento – Standstill” con entidades acreditantes del Contrato de Financiación de 2013 que representaban aproximadamente el 68% del importe dispuesto y pendiente de amortización bajo el mismo y con la autorización del 100% de las entidades que aportaron las líneas de financiación de circulante en 2014.

Este acuerdo, con vigencia hasta el 18 de abril de 2015, ha sido prorrogado hasta el 30 de abril de 2015 de forma expresa por la compañía y por entidades acreditantes del Contrato de Financiación de 2013 que representan aproximadamente el 91% del importe dispuesto y pendiente de amortización bajo el mismo y por el 100% de las entidades que aportaron las líneas de financiación de circulante en 2014.

En el curso de las negociaciones, la compañía ya ha acordado con las entidades financieras los términos de un “Contrato de Reestructuración y LockUp” cuya fecha límite de adhesión para las entidades financieras es el 30 de abril de 2015.

Este Contrato recoge los principales términos y condiciones de la reestructuración de la deuda financiera del Grupo Natra, así como la hoja de ruta a seguir hasta la completa formalización de los acuerdos que permitan reforzar la estructura financiera del Grupo. El “Contrato de Reestructuración y Lock Up” entrará en vigor una vez sea suscrito por entidades que representen el 75% del importe dispuesto y pendiente de amortización bajo el Contrato de Financiación de 2013 y bajo las líneas de financiación de circulante en 2014.

La compañía continuará informando puntualmente respecto de los avances que se vayan produciendo en los próximos días en relación al proceso de reestructuración de su deuda financiera.

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=221531&th=H

Los 3 escenarios posibles se mantienen como describimos anteriormente, pero ahora hay un matiz, la empresa dijo que la cerraría a 31 de marzo y se incumplió ¿Que credibilidad se tiene cuando se da una fecha que se incumple?

En este momento el 30 de abril es definitivo y pueden darse cualquiera de los casos anteriores, en mercado esta barata NATRA pero a ver quien se la juega ante un escenario de posible entrada en Preconcurso.

Recordad que la diferencia entre antes y ahora es significativa, antes dio 31 de marzo pero el stand still vencia el 18 de abril, por tanto si se llegaba al 31 sin HR la empresa no tenia por que pagar sus deudas ya que el periodo de gracia vencía el 18 de abril.

Ahora el periodo de gracia vence el 30 de abril , no hay mas vueltas y pese a que el escenario indicado es altamente improbable, no es descartable.

Para ver un nuevo periodo de gracia el 30 de abril deben concederle los bancos un nuevo Stand Still.

En definitiva: Antes nos mojábamos con NATRA , ahora mismo NO por que la empresa no ha cumplido y puede hacerse eterno el proceso.

Recientemente y por cortesía hemos tenido la decencia de contestar a lectores que no suscriptores sobre preguntas de NATRA, desde este momento con este post de cortesía pensamos que queda aclarada la situación de NATRA y cualquier pregunta de un lector no suscriptor sobre NATRA no será respondida, remitiremos a este POST.

Conclusión

Preferimos Reig Jofre en este momento: No tiene problemas de deuda y esta en la directriz alcista, con JOFRE se puede recoger lo mismo que subiría NATRA (por que hará lo que haga JOFRE) y encima no existe riesgo a desplome alguno por vencimientos de deuda ya que cotiza a un Ratio de deuda de 1Veces /EBITDA

Si NATRA refinancia podríamos cambiar de opinión.

5º Recordatorio importante.

Muchos no entienden como funcionamos, esto es simple, nosotros en la web siempre comentamos valores en seguimiento, cuando se cierra una posición por el motivo X ese valor deja de estar en seguimiento, incluso podemos estar comentando valores que no tenemos añadidos en el apartado OPERATIVA https://www.gesprobolsa.com/operativa-3/

Cuando enviamos señal de salida de algún valor se puede ver en dicha sección sin problema alguno ya que las operaciones constarán como cerradas y así saber si estamos o no estamos. (se actualiza normalmente al cierre de sesión)

Ni en Twitter ni en la web damos señales de entrada y salida en tiempo real, solamente comentamos cosas, ese servicio es exclusivo para usuarios del servicio premium, si le interesa puede suscribirse: https://www.gesprobolsa.com/alertas-sms-en-tiempo-real/

Además de poder consultar por valores cuantas veces crea oportuno ,tendrá prioridad a la hora de recibir la información de valores en seguimiento y también recibirá en tiempo real las señales de entrada y salida de valores con los precios indicativos de las mismas.

Por cada señal de entrada o salida se dan las explicaciones oportunas con los motivos de las mismas, que es algo que por web o twitter no se hace.

Por técnico

Esta apoyando prácticamente en la directriz bajista , si la supera deberíamos ver un movimiento alcista hacia la zona de 1,12€ y si superase este nivel no tendría nada hasta 1,20-1,26€.

Por abajo es clave que no pierda la zona de mínimos anteriores en 0,91€, en cuyo caso podría caer mas.

Nota: Como siempre estará condicionado a lo que haga Reig Jofre.