ROVI – Resultados financieros del primer semestre de 2014

ROVI logra un incremento del 14% del EBITDA y del 8% del beneficio neto, liderado por la fortaleza del negocio de especialidades farmacéuticas

Los ingresos operativos aumentaron un 6%, hasta alcanzar los 116,3 millones de euros en el período de seis meses finalizado el 30 de junio de 2014, como resultado principalmente de la fortaleza del negocio de productos farmacéuticos con prescripción, cuyas ventas crecieron un 10% y superaron ampliamente el comportamiento del mercado farmacéutico. Los ingresos totales se incrementaron en un 7% hasta alcanzar los 117,9 millones de euros en el primer semestre de 2014.

Para el año 2014, ROVI espera que la tasa de crecimiento de los ingresos operativos se sitúe entre la banda media y la banda alta de la primera decena, a pesar de que (i) según Farmaindustria1, el mercado farmacéutico volverá a caeren 2014, y (ii) el pronóstico de IMS Health2 apunta a decrecimientos continuos al menos hasta el año 2017.

Hay que destacar el comportamiento de las ventas de Bemiparina, que aumentaron un 9% hasta alcanzar los 37,2 millones de euros; este crecimiento se debe tanto a las ventas en España (+9%) como a las registradas en el extranjero (+10%).

Las ventas de Corlentor®, de Laboratorios Servier, crecieron un 21% en el primer semestre de 2014 hasta los 6,8 millones de euros. Las ventas de Absorcol® y Vytorin®, la primera de las cinco licencias de Merck Sharp & Dohme (MSD) concedidas a ROVI en España, aumentaron un 20% en el período de seis meses finalizado el 30 de junio de 2014, hasta los 10,0 millones de euros. Las ventas de Medicebran® y Medikinet®, productos de prescripción de la compañía Medice indicados para el tratamiento del TDAH (Trastorno por Déficit de Atención e Hiperactividad) en niños y adolescentes, que ROVI distribuye en exclusiva en España desde diciembre de 2013, alcanzaron los 3,8 millones de euros en el primer semestre de 2014.

El EBITDA aumentó un 14% hasta los 20,9 millones de euros en el período de seis meses finalizado el 30 de junio de 2014, comparado con el mismo período del año anterior, reflejando un crecimiento en el margen EBITDA de 1,2 puntos porcentuales hasta el 18,0% en el primer semestre de 2014 desde el 16,8% en el primer semestre de 2013.

El beneficio neto del primer semestre de 2014 alcanzó los 15,0 millones de euros en el período de seis meses finalizado el 30 de junio de 2014, con un incremento del 8% respecto al mismo período del año anterior.

Fuente e información detallada en la explicación de estados financieros enviada por la compañía al mercado: http://www.rovi.es/ficheros/notas/castellano/157.pdf

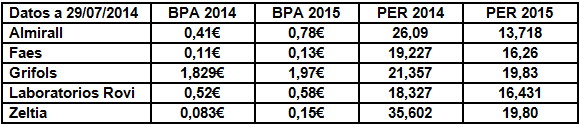

Tabla comparativa de las farmacéuticas cotizadas en el mercado continuo.

El Sector farmacéutico como comentamos a principios de año se considera defensivo y el sector cotiza a un PER medio de 24,14 para este 2014 y de 17,21 veces para 2015

Esto quiere decir que ROVI debería alcanzar un precio objetivo de por lo menos los 13€ por acción.

El problema de ROVI son las agencias, controlan a su antojo y no permiten subidas en la compañía.

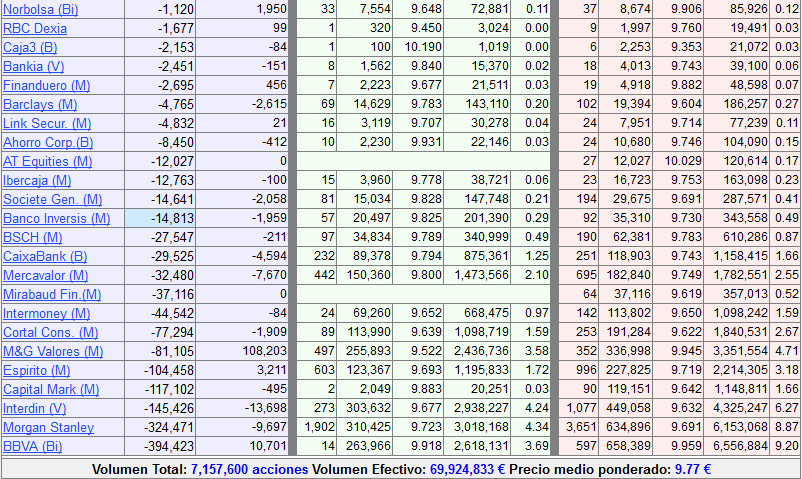

Agencias de la compañía desde el 1 de enero de 2014

Aquí podemos ver como UBS seguido de Merril Linch, JB Capital y Santander acumulan compras por mas de 100,000 acciones.

Por el lado vendedor destaca Espirito Santo, Capital Markets, Interdin Valencia, Morgan Stanley y BBVA Bi.

Por arriba cuando el valor ha superado los 10€ en enero fue BBVA y en el siguiente intento MGV las que impidieron la subida vendiendo numerosas acciones.

Actualmente JB Capital esta liderando las compras de acciones y ha sido el artífice de este movimiento alcista, la clave estará una vez se alcancen los 10€ , quien compra y vende llegado el momento.

Por técnico

En las ultimas sesiones y tras una barrida de stops por debajo de los 9€ estamos viendo como el valor se mantiene dentro de un canal alcista totalmente perfecto ,con techo en 9,90€ aproximadamente y soporte en unos 9,20€ aproximadamente.

A corto plazo alcanzar los 10€ no le debería suponer mayores problemas, la clave esta una vez alcanzados en superar o no 10,045€ que son los máximos anuales descontando dividendos.

En 10€ hay que vigilar que MGV y BBVA Bi no aparezcan, en caso contrario mal asunto, la ruptura del lateral formado todos estos meses podría dar al precio un objetivo muy factible en los 11,50€, llegado el momento lo valoraremos.