Hoy TAVEX ha presentado sus resultados que mostraremos a continuación y mostraremos además la parte preocupante referente a la deuda que se ha visto incrementada.

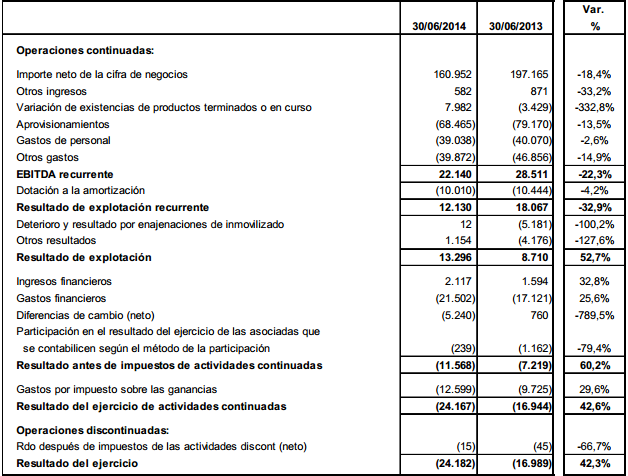

El Importe Neto de la Cifra de Negocios ha sido de 161,0 MM de € en los primeros seis meses del año, lo que representa una reducción de un 18,4% respecto al mismo periodo del año anterior. El limitado crecimiento de la economía brasileña, ha sido el principal motivo del recorte en la facturación.

También el contrario efecto de las divisas (real brasileño, dólar y peso argentino) ha resultado perjudicial para la evolución de los ingresos. Aislando dicho efecto, las ventas crecen un 0,7% hasta 198,6 MM de €.

El EBITDA recurrente del periodo ha sido de 22,1 MM de €, lo que supone un retroceso del 22,3% respecto a los 28,5 MM obtenidos en el mismo semestre del año anterior. Dentro de esta reducción general, es importante destacar que las regiones de Europa y Norteamérica han conseguido incrementar su EBITDA recurrente en un 138,2% y un 48,2% respectivamente.

El resultado financiero neto se ha situado en -24,6 MM de € (vs. -14,8 MM a junio 2013), lo que ha lastrado a la parte baja de la cuenta de resultados. El empeoramiento de la cifra se debe a los mayores gastos financieros por la subida de los tipos de interés en Brasil y al efecto contrario de las diferencias de cambio (-5,2 MM de € en 2014 frente a los 0,8 millones positivos de 2013).

Cuadro de resultados.

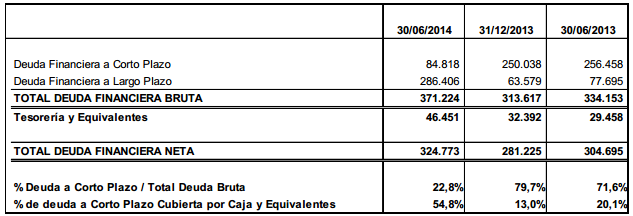

DEUDA NETA

La deuda financiera neta se sitúa en 324,8 MM de € al cierre del mes de junio 2014, frente a los 281,2 MM del cierre del año 2013. El incremento respecto al cierre del pasado año se explica por la evolución del tipo de cambio (15,3 MM de €), principalmente por la apreciación del real brasileño en su cruce contra el Euro, y por el mayor consumo de circulante derivado del momento del ciclo de los negocios de la compañía, especialmente en el caso de América del Sur (28,2 MM de €). La deuda con financiación del capital circulante con operaciones de factoring y de confirming, no incluida en la cifra de 324,8 MM de €, asciende a 32,0 millones al final del semestre.

A principios de junio la filial brasileña Tavex Industria Textil realizó una emisión de bonos por 450MM de reales brasileños, 150 MM de € al cierre del semestre, y a un plazo de dos años. Esta emisión, avalada por el accionista Camargo Correa, se utiliza para el pago de los vencimientos a corto plazo de la actual deuda de la Sociedad. Gracias a esta emisión la compañía mejora su estructura de financiación y reduce su deuda a corto plazo.

Tavex ha continuado accediendo con normalidad a los mercados de crédito y renovando las operaciones de financiación del día a día.

¿Que dicen sus auditores?

Los informes de auditoria de las cuentas anuales individuales y consolidadas incluyen un párrafo de énfasis por la existencia de una incertidumbre significativa sobre la capacidad del Grupo para financiar y continuar sus operaciones debido a que: (i) en los últimos ejercicios el Grupo ha llevada a cabo un proceso de reestructuración cuyos costes de implementación, unidos a la evolución de la situación económica y del consumo, han contribuido a la generación de pérdidas en los últimos ejercicios; y (ii) el Grupo presenta, a cierre de 2013, un déficit de capital circulante a nivel consolidado de 103 millones €.

Ver informe auditor: https://www.cnmv.es/Portal/Consultas/IFA/InfAdicionIFA.aspx?id=0&nreg=2014027256&nregaud=14895

Conclusión

En el ultimo informe destacábamos que la compañía estaba buscando nuevas vías de financiación, si los resultados no mejoran urgentemente y la compañía no vuelve rápido a números verdes su nivel de deuda es insostenible , tendrá que recurrir al mercado , buitres ,inversores, etc.. para seguir con la actividad, así lo marcaba también el informe auditor tras los resultados anuales registrados en 2013.

El incremento de la deuda hasta los 324 millones de € en una compañía que tiene actualmente una capitalización de 25,52 millones de € lo hacen insostenible.

Su situación actual requiere un proceso de recapitalización urgente como ocurrió en últimos tiempos en AMPER, CODERE, COLONIAL , DEOLEO ,ERCROS , PRISA, , SOLARIA, ,QUABIT, URBAS y un largo etc.. de empresas en la misma situación que no les ha quedado otra que ampliar capital constantemente para mantener la actividad y eso ha terminado perjudicando a todos sus accionistas.

En el mejor de los casos podría recibir una OPA de una gran empresa del sector que se quisiera hacer cargo de la compañía con su deuda.

Ahora mismo y mientras no veamos cambios sustanciales como es la vuelta a resultados positivos o la reducción de su endeudamiento, lo mejor es no tocar, es un valor muy peligroso.

Por técnico

Aquí hay que dejar claro que hablamos solo de técnico, como si no supiéramos nada de lo que hemos dicho anteriormente o no nos interesará, ya saben que recientemente hemos visto empresas que perdían 2160 millones subir en la publicación de las perdidas y otras empresas que han ganado dinero y que tienen un PER10 con incremento de cartera de pedidos ,libre de deuda, fuerte dividendo se han desplomado.

A corto el técnico siempre sirve mejor que el fundamental y a largo siempre funciona mejor el fundamental que el técnico, son paradojas de la bolsa.

El grafico es muy sencillo

En la sesión de hoy el valor ha buscado la directriz alcista de corto plazo que pasa por 0,22€ al no poder superar la resistencia de 0,236€.

A corto plazo si la zona de 0,22€ es perforada podríamos ver un objetivo en 0,196€ y por arriba la ruptura de la resistencia de 0,23€ podría llevarnos hacia 0,255€.

¿Que pasará mañana?

Hagan juego!!