GAM DE NUEVO EN BENEFICIOS, GANA ONCE MIILONES DE EUROS EN EL TERCER TRIMESTRE.

• El EBITDA crece el 12%, la deuda se reduce el 35% y la rentabilidad del negocio mejora sustancialmente.

• Durante el ejercicio se han invertido más de 20 millones de euros para ampliar y mejorar el parque de maquinaria y favorecer así la mayor actividad comercial.

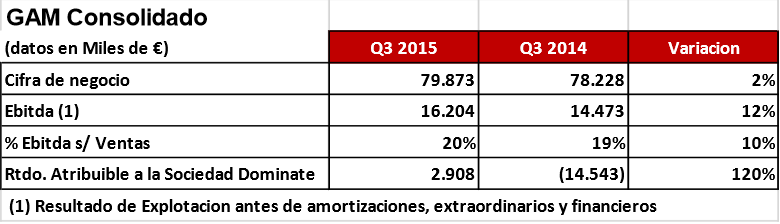

Asturias 13.11.15.- Al cierre del tercer trimestre las ventas acumuladas de GENERAL DE ALQUILER DE MAQUINARIA – GAM – crecen un 2% sobre el mismo período del año anterior y suman 79,9 millones euros. Se consigue también una notable mejora de la rentabilidad, por lo que el EBITDA alcanza los 16,2 millones de euros, lo que supone un incremento del 12% sobre el año anterior.

En el tercer trimestre, la Compañía logró – después de muchos trimestres de pérdidas – un beneficio neto de 11 millones euros

Por otro lado, la deuda se rebaja un 35%.

El principal objetivo de la compañía ahora es la mejora del negocio y de la rentabilidad en línea con lo conseguido en este periodo. En lo que va de ejercicio se han invertido más de 20 millones de euros para potenciar y mejorar el parque de maquinaria e intensificar, y dar cobertura, a la mayor actividad comercial que se esta desplegando.

http://www.cnmv.es/Portal/AlDia/DetalleIFIAlDia.aspx?nreg=2015132405

No dan mucha mas información , pero las expectativas tras la conversión de deuda con la banca empieza a verse reflejada en los números, lo cual significa una buena noticia.

AMPER, Grupo San José y Ercros se dispararon en bolsa cuando comunicaron la vuelta a beneficios, veremos con GALQ que ocurre.

2º Hecho relevante

Las acciones de la banca procedentes de la conversión de créditos a 0,372€ han sido admitidas a contratación. Estas acciones tienen un lock up de un año por lo cual la banca no puede vender estas acciones en mercado.

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=230984&th=H

La acción concertada de GALQ posibilita una OPA sobre la compañía.

¿Que es el proyecto Phoenix?

La gran banca española ha puesto en marcha el proyecto Phoenix destinado a salvar empresas muy endeudadas, pero viables. A falta de BBVA, los cinco grandes han firmado un contrato marco y de gestión de estas sociedades con N+1 y McKinsey. BBVA prevé hacerlo en breve. Para lograr el pacto, los bancos han desestimado crear un fondo común y solo crearán vehículos para cada empresa a salvar.

Posibilidad manifiesta de OPA en GALQ

Para vender una empresa los bancos tendrán la obligación de vender conjuntamente una de las participaciones siempre que uno de los socios reciba una oferta vinculante de compra que represente al menos el 50% de la sociedad. Este socio tendrá derecho a exigir a los demás la venta obligatoria de parte o la totalidad de sus participaciones para cubrir el porcentaje de capital objeto de la oferta, en las mismas condiciones que se venda las suyas.

Fuente: Cinco Días

Una venta conjunta de la banca obligaría al comprador a lanzar una OPA sobre la compañía.

Según la ley de opas todos los cambios de control que supere el 30% de una sociedad cotizada deberá realizarse una OPA por el 100% de la compañía.

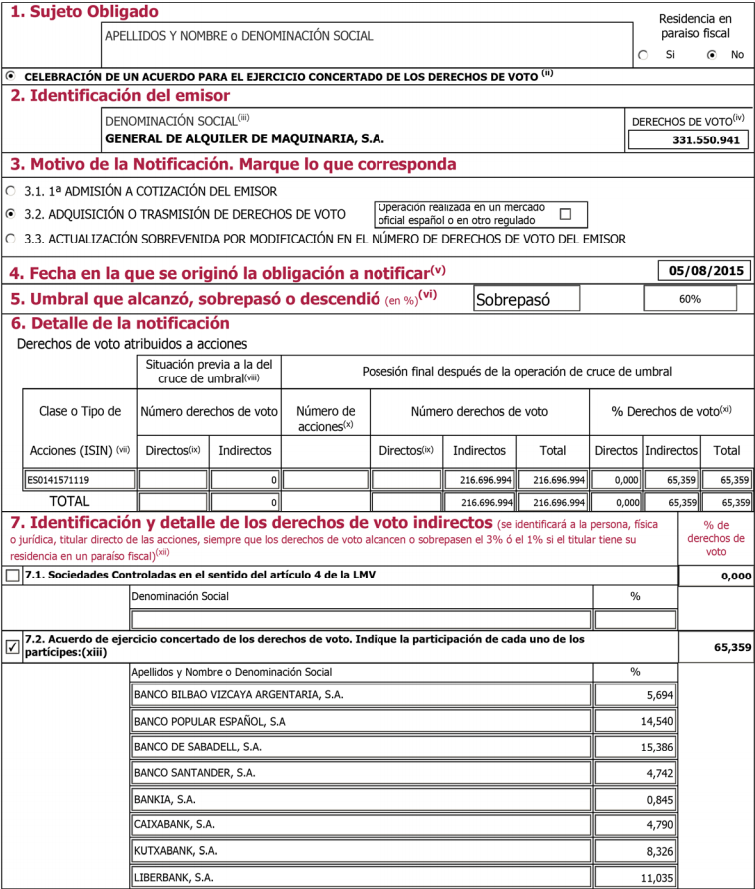

En este sentido indicar que la banca ha aceptado 239.509.380 acciones a cambio de 89.067.746€ de deuda, lo que significa que para recuperar mínimo su dinero tendrían que vender estas acciones a 0,3718€

Desde el 5 de agosto la banca dispone de las acciones pero estas no pueden ser vendidas como mínimo durante el periodo de un año.

Durante un periodo de 12 meses desde la Fecha de Cierre (el “Periodo de Lock Up”), BBVA, Banco Santander, Banco Popular, Banco Sabadell, Bankia, Caixabank, Kutxabank Liberbank y Abanca no podrá llevar a cabo ningún Acto 4 de Disposición (tal y como este término se define a continuación) sobre las acciones representativas del capital social de GAM recibidas como consecuencia de la Capitalización en GAM (las “Acciones Sujetas”).

Abanca cuenta a su vez con el 4,781% de GALQ

Por técnico

Muchos de los que estaban a la venta el viernes en 30-31 no quisieron esperar y a ultima hora de sesión vendieron a mercado devolviendo al valor a la zona de soporte.

Al cierre ha quedado entre 0,26-0,28, no existiendo oferta en el 0,27€ y el cierre pudo ser perfectamente en tablas.

Ahora mismo la 1º resistencia se encuentra en 0,30€, si la supera se iniciaría un nuevo objetivo alcista hasta 0,33€ y no se puede descartar una subida a 0,40€.

Si rompe el soporte de 0,25€ podría volver a mínimos, pero como comentamos anteriormente la empresa ha vuelto beneficios tras muchos trimestres perdiendo dinero y como ha ocurrido en su día con AMPER, ERCROS o GRUPO SAN JOSE, el mercado suele valorar la entrada en positivo de las compañías , por ello las posibilidades de romper 0,30€ son mas elevadas que las de perforar el 0,25€.