Perfil

En 1933 nació FAES FARMA, S.A. Próximo a cumplir 80 años, el Grupo ha crecido incorporando diversas filiales del sector farmacéutico en España y Portugal, y recientemente diversificando a Nutrición y Salud Animal.

FAES FARMA, S.A. es una compañía española con vocación internacional que, investiga, produce y comercializa productos farmacéuticos y materias primas, exportando a más de 60 países . Desarrolla su actividad con el objetivo de encontrar la máxima calidad farmacológica de sus productos, lo que se traduce en soluciones eficaces para los pacientes.

Además de la sede central y del centro de I+D de Bizkaia, oficinas en Madrid, el laboratorio Vitoria en Lisboa, las plantas de producción en ambas ciudades y la empresa de nutrición y salud animal INGASO FARM, el Grupo FAES FARMA cuenta con 3 filiales y otras 3 oficinas comerciales en el mundo, estando presente en 45 países y empleando a más de 800 personas.

Nº de acciones: 235.043.441

Capitalización: 408.975.587 €

Rentabilidad por dividendo: 4%

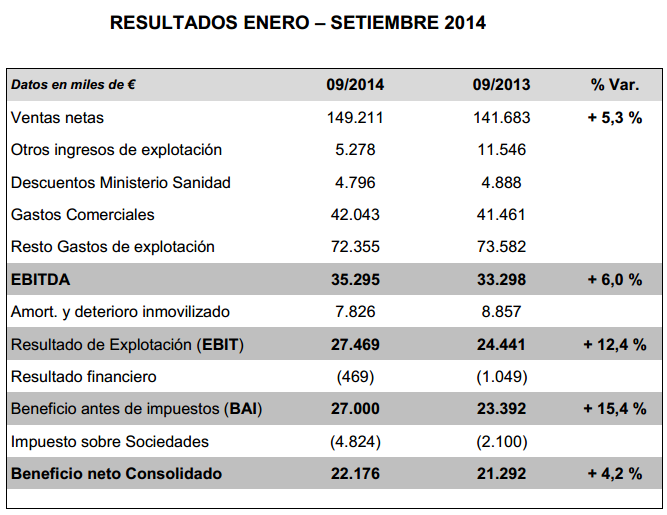

Evolución muy positiva del negocio en los 9 primeros meses

Evolución positiva del negocio

Destacamos el incremento del +15,4 % en el BAI respecto al año anterior a pesar de la reducción en ingresos atípicos.

Ingresos de explotación

Nuestras ventas crecen un + 5,3% y ello a pesar de un contexto general de estancamiento económico y con importantes medidas en Iberia para la contención del gasto público sanitario, colaborando a este crecimiento todas las áreas del Grupo.

Se mantiene el crecimiento en el área Internacional apoyado en la expansión geográfica de Bilastina, en el inicio de la comercialización de nuevos productos y en la extensión de los productos tradicionales a nuevos mercados y países.

No podemos olvidar nuestra vocación histórica en el mercado farmacéutico ibérico, área donde compensamos las limitaciones presupuestarias con nuevas licencias y con la potenciación de los medicamentos maduros, logrando paliar los recortes para alcanzar ligeros crecimientos en ventas.

Dentro de este apartado dedicado a la cifra de negocio, destacar la buena marcha de nuestro medicamento estrella, Bilastina, que se consolida con cuotas muy elevadas en los mercados donde primero se comercializó, a la par que continúa su expansión mundial con nuevos acuerdos de licencia, con la aprobación del registro sanitario en más países y con el lanzamiento comercial en otros.

Por último, crece con fuerza nuestra filial Ingaso Farm de nutrición animal, incrementando sus ventas en dos dígitos y con márgenes muy interesantes, aportando un peso importante en el beneficio consolidado.

Resultados

En definitiva, facturamos más y lo hacemos con productos que aportan mayor margen bruto, lo que nos permite contener porcentualmente los consumos, que sumado al control de los gastos en epígrafes generales, alcanzamos un incremento en el EBITDA del + 6%, y esto a pesar de la reducción de los downpayments por Bilastina, consecuencia de la diferencia de los calendarios en el cumplimiento de los hitos de 2013 y 2014.

Una menor exigencia en la partida de amortizaciones y deterioros nos llevan a mejorar aún más el Beneficio de Explotación (EBIT) hasta el + 12,4%, que recordemos se suma a los dos crecimientos ya logrados en el bienio anterior, + 44% en 2012 y + 21% en 2013.

La reducción de la deuda bancaria, que venimos comunicando desde hace meses, y la bajada de tipos de interés, nos permiten recortar por encima del 50% nuestro coste financiero, impulsando el crecimiento del Beneficio antes de impuestos que mejora un + 15,4%.

Son casi 4 millones de euros más en beneficio, es decir en bases imponibles, con el consiguiente coste fiscal que repercute en el beneficio neto consolidado, cuyo crecimiento se modera para situarse un + 4,2% por encima del mismo período del año anterior.

Optimismo realista, por lo tanto, para el presente ejercicio, ya que prácticamente hemos alcanzado el beneficio consolidado del año 2013 completo, y el beneficio antes de impuesto crece a setiembre 2014 un 11,6% sobre diciembre 2013. Pero sobre todo, optimismo por la trayectoria que presentan las principales áreas cuyas proyecciones de negocio son altamente positivas.

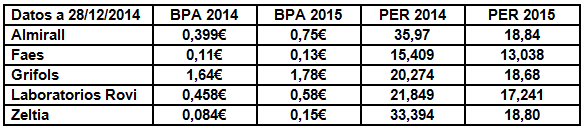

Comparativa con el sector

A estos precios se encuentra por así decirlo a un 30% del PER de sus principales competidoras, por ello es un desajuste que se debería corregir al alza.

Por técnico

El año pasado con la cotización en 2,70€ si que se podía decir que estaba cara, pero en la actualidad con el recorte que ha experimentado en el ultimo año se puede decir que esta barata.

Para corto plazo ha superado una resistencia importante en 1,74€, si la misma se confirma en el día de mañana es probable que podamos experimentar un movimiento alcista con un primer objetivo en la zona de 1,87-1,91€ como primer objetivo.

Mas arriba encontraríamos los 2,07€ como siguiente nivel clave.

El soporte lo situamos en 1,65€ nivel donde se encuentra un triple suelo.

El estocástico esta girando al alza al igual que el MACD y por ello no sería extraño ver un movimiento como el iniciado en noviembre.

Su volumen medio diario alcanza unos 800,000€ de media, aunque en picos de subida puede llegar a los 2 millones de €

[…] positiva, no obstante hay que decir que le esta costando coger fuerza, todo pese a estar barata ( ver informe ) y estar en un sector de moda como es el […]