¿Aun no nos sigue en Twiter? puede seguirnos en el siguiente enlace: https://twitter.com/gesprobolsa

Lo primero decir que nos tomamos la libertad de publicar un análisis fundamental de Juan Sainz de los Terreros , experto en el MAB, hemos revisado los datos y son verídicos , por tanto ¿Para que hacer uno nuevo que diga mas o menos lo mismo? , al informe le hemos añadido un par de cosas.

Eurona busca su éxito como operadora wireless de nicho

Eurona Telecom es una operadora de telecomunicaciones independiente que ofrece servicios de telefonía y acceso a Internet. Se trata de un “operador de última milla” y que se está centrando en desplegar infraestructuras en zonas donde el resto de operadoras convencionales no les resulta ni atractivo ni rentable hacerlo (zonas en ‘brecha digital’).

A finales del año pasado concluyó con éxito una de las varias ampliaciones de capital que ha realizado en bolsa en la que captó 6,87 millones de euros con varios objetivos:

_Potenciar el crecimiento reduciendo el CAPEX, es decir, reduciendo la inversión

_Potenciar la diversificación sectorial entrando en el WiFi “indoor”

_Apostar por la internacionalización

Es importante señalar también que en poco tiempo ha adquirido dos empresas. En octubre de 2013 conocimos que la compañía se hizo con el 83% de Kuwi Wireless, principal operador de WiFi Hotspot indoor en España. Ésta adquisición permite a Eurona prestar sus servicios de conexión de internet WiFi en todos los aeropuertos españoles, los salones de IFEMA y Feria de Barcelona y en más de 40.000 plazas de hotel ubicadas en España, EEUU, Portugal, Hungría, México, Repúblicad Dominicana y Jamaica.

Este mes de enero, hemos conocido otra adquisición. En línea con el propósito de proporcionar conectividad más allá de la conectividad fija, Eurona ha llegado a un acuerdo de compra de ConnectedtoGo, la empresa pionera y líder en MiFi, con su producto especialmente pensado para viajeros -WiFi Everywhere-, para poder ofrecer al usuario –especialmente al viajero- la solución que en cada momento mejor se adapte a sus necesidades.

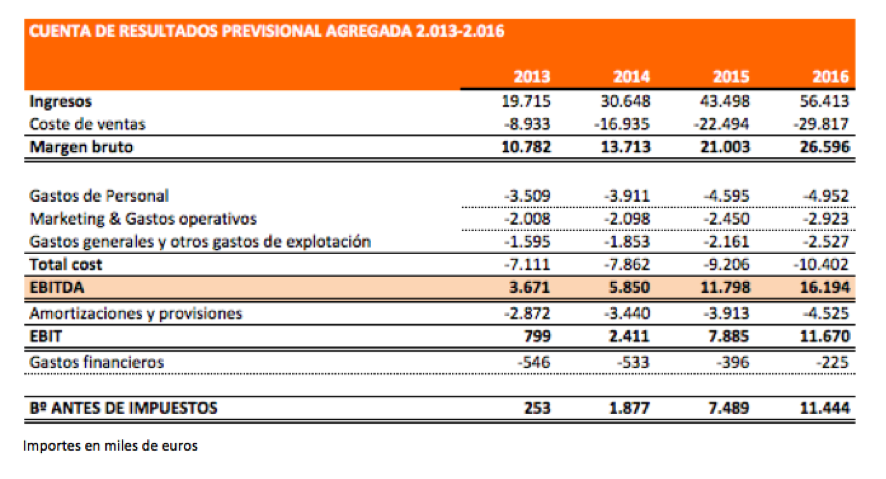

Con esto de fondo, en el Documento sobre la Ampliación Capital de noviembre de 2013, presentaron un plan de negocio muy ambicioso que muestra unos crecimientos muy elevados. Sus previsiones para los próximos años son la siguientes:

A nivel de balance para los próximos años, lo que me gusta es que prevén tener deuda financiera neta negativa, es decir, que prevén que la caja sea mayor a las deudas que tengan con entidades financieras o con un coste financiero.

La acción en bolsa está teniendo un comportamiento muy positivo. Por ejemplo, en septiembre cotizaba por el entorno de los 1,77€ y este miércoles 22 de enero cerró en 2,69€, lo que supone más de un 50% de subida en poco más de cuatro meses.

Recuerdo que Eurona debutó el 15 de diciembre de 2010 en la modalidad de “listing”, es decir, sin captar capital. Su capitalización inicial fue de 10 millones de euros con un precio de colocación en bolsa de 1,10€ por acción. Por lo tanto, en tres años lleva una subida del 145%.

A día de hoy, Eurona tiene 14,7 millones de acciones. Con la acción a 2,69 euros, la capitalización total de Eurona es de 39,5 millones de euros. Como vemos, casi multiplica por 4 su capitalización con una subida del 145% de la acción debido a que la compañía durante estos tres años que lleva cotizando en el MAB ha realizado varias ampliaciones de capital.

En términos de valoración, voy a estimar un Valor Empresa con una Deuda Financiera Neta nula. Aunque debería ser negativa dado el plan de negocio de la empresa, lo cual beneficia el resultado de los ratios, prefiero ser un poco más conservador en este sentido. Por otro lado, voy a estimar que realmente van a conseguir en términos de ventas y de EBITDA lo que ponen en dicho plan.

VE Eurona 2015e-2016e (enero 2014)Con estos datos, tenemos un VE / EBITDA para el 2014e de 6,75x y para 2015e de 3,35x. No parecen que sean unos ratios altos para una compañía que espera crecer de la manera que ha plasmado Eurona en su plan de negocio para 2016.

En cuanto al ratio de precio vs ventas, es decir, el ratio que compara la capitalización de la compañía con sus ventas, tenemos también otros ratios que me parecen buenos. Para 2014e el ratio P / Ventas es de 1,29x y para 2015e es inferior a 1.

Por lo tanto, si la compañía consigue los resultados que estiman dentro de su plan de negocio, la acción a 2,69 pienso que está cotizando a unos precios atractivos. Todo dependerá de cómo vayan cumpliendo su plan de negocio, pero ver a Eurona cotizando por los 4 euros seguiría siendo una cotización justificable con un VE/EBITDA esperado para el año que viene de 5x y un P / Ventas de 1,35x.

De todas formas, este artículo ha sido una primera aproximación hacia la compañía ya que apenas la he seguido. Por lo tanto, me gustaría ver más información y mirar con más detenimiento a la compañía para dar una opinión o conclusión algo más fundamentada que la que tengo hoy.

Actualización: Al cierre de la sesión del jueves 23 de enero hemos conocido que Eurona se ha hecho finalmente con el 100% de Kuwi Wireless.

Fuente: http://juanst.com/2014/01/23/eurona-operadora-wireless-nicho/

Si os interesan los valores del MAB podéis seguirlo en su twitter https://twitter.com/juanst es de los mejores analistas que hay.

Nuestra opinión

Solo hay que ver la tabla de previsión de resultados para ver que es una joya

Si vemos las previsiones del valor desde 2013 a 2016 son espectaculares, si las mismas se cumplen el potencial es impresionante.

Sin ir mas lejos, en 2015 la compañía ganaría antes de impuestos 7,489 millones de € y en 2016 11,444 millones de €.

Esto quiere decir que tendría un PER de unas 8 veces en el año 2015 y un PER de unas 5 veces en el año 2016.

Si cumple el plan de negocio propuesto, es un valor que fácil y sin exagerar puede valer el triple en el año 2016.

Muchos opinan que es la nueva Gowex.

Ademas por el volumen negociado diariamente (media de 50,000 acciones) el sistema “FIXING” se le queda pequeño, si la compañía salta a cotizar a continuo como hicieron Gowex, Carbures ,Ibercom o Neuron Biopharma tendría mayor interés entre los inversores minoritarios.

Botín compra

La familia Botín se conecta al MAB y entra en el capital de la ‘teleco’ Eurona Wireless

Nuestra opinión

Que la familia Botin se interesa por el MAB significa que hay un claro interés inversor por este mercado, lo que implica que todavía quedan valores que están baratos y Eurona si cumple las previsiones es uno de ellos.

Riesgos

Llevamos desde el mes de noviembre recomendando valores del MAB, con grandes éxitos como Carbures ,Bionaturis, Zinkia, Carbures , Altia y en el aire sin cerrar mantenemos Catenon y ahora Eurona Wireless

Decir que en la mayoría de los casos son valores que cruzan solo 2 veces por día, 12:00 y 16:00, su oscilación máxima permitida es un 5% por subasta.

Si en algún momento las cosas vienen mal dadas puede darse el caso de no poder vender o para hacerlo tener que vender con fuertes minusvalías, por ello todo lo que estamos dando nos ha ido bien ya que las expectativas se cumplen e incluso superan.

Seguimos reiterando que en un mismo valor del MAB no se debe tener mas de un 8% de la cartera.

Seguiremos recomendando valores pero hay que ser muy consciente de todo esto a la hora de invertir y por supuesto antes de invertir es fundamental saber por que se compra y lo que se compra.

Hay casos en el MAB como suavitas que sus acciones han perdido mas del 99% desde su salida a bolsa, por tanto cuidado con las compras aleatorias.

Dicho esto, nuestras apuestas ahora son Eurona y Catenon, hoy dimos venta de ALTIA por considerar demasiado riesgo tener 3 valores del MAB en cartera.

Todas estas operaciones van al apartado otras operaciones, no se incluyen en la operativa normal ya que son a mayores, libre elección , quien quiera las hace, quien no quiera no las hace.

Deben considerarse a priori como inversiones a medio plazo, para aguantar semanas o incluso meses si fuera necesario.

Por técnico

La situación técnica es impecable, el valor en el día de ayer ha entrado en subida libre, esto quiere decir que a priori no tiene techo y mientras no deje un nuevo máximo marcado en el grafico puede subir donde le de la gana.

La clave ha estado en la sesión de hoy, la superación de la resistencia de 2,70€ ha implicado una gran entrada de volumen ya que ha negociado 225,000 acciones, esto supone superar los 600,000€ de contratación, todo un record para una compañía de este tipo.

Por abajo mientras no pierda en el medio plazo la zona de 2,39€ se pueden mantener, si en algún momento el valor retrocediera a 2,70€ supondría una magnifica oportunidad de incorporarse al valor.

Si las previsiones de la compañía se cumplen, podemos ver esta año fácil un precio al doble o triple del actual y no es broma, ahí están casos como carbures que de los 11€ recomendados va por 23€, la clave que cumpla previsiones.

Por ahora no tenemos objetivo de venta, ahí se quedan un tiempo.

Esta vez estamos comprando barato, muy barato si cumple previsiones, que haya subido de 1,80€ a 2,80€ no quiere decir nada, la clave es tener potencial y este valor lo tiene.

Febrero mes solidario

Con su ayuda a Genefa para curar la Ataxia de Friedrich le damos un mes gratis a nuestro servicio premium + info https://www.gesprobolsa.com/?page_id=17376

Su ayuda es muy importante para continuar con la investigación.