HECHO RELEVANTE VENTA PARTICIPACIÓN REINO UNIDO

EURONA WIRELESS TELECOM, S.A.

9 de mayo 2016

De conformidad con lo previsto en la Circular 7/2016 del Mercado Alternativo Bursátil (en adelante, Mercado), por medio del presente EURONA WIRELESS TELECOM, S.A. (en adelante, EURONA) comunica al Mercado la siguiente información relevante.

En línea con lo anticipado en el Hecho Relevante del pasado 29 de Abril de 2016 relativo a los Resultados de 2015, la compañía ha cerrado un acuerdo de venta de la sociedad participada (100%) BRISKONA Ltd. con sede en Reino Unido.

Dicha decisión de venta de la participada se enmarca en la decisión del Grupo de desinvertir en aquellos negocios Non-Core o no Rentables, por lo que a fecha de este Hecho Relevante, y dicha trasmisión, la participada de Reino Unido ya no forma parte del Grupo Eurona.

El impacto de dicha operación es nulo ya que, como adelantado en el HR del 29 de Abril de 2016, tanto la participación como los saldos mantenidos con la filial fueron provisionados al 100% para que no tuviesen impacto alguno en los Resultados del presente ejercicio 2016.

Respecto a su Plan de Negocio, comunicado al mercado el 21 de Agosto de 2015, la compañía espera que dicha operación de desinversión tampoco tenga impacto alguno sobre los objetivos anunciados en el mismo.

En Barcelona, a 9 de mayo de 2016

Jaume Sanpera Presidente y Consejero Delegado

EURONA WIRELESS TELECOM, SA

https://www.bolsasymercados.es/mab/documentos/HechosRelev/2016/05/33443_HRelev_20160509.pdf

Dicen que no afecta a las previsiones y tampoco tendrá impacto alguno en los resultados proyectados para 2016.

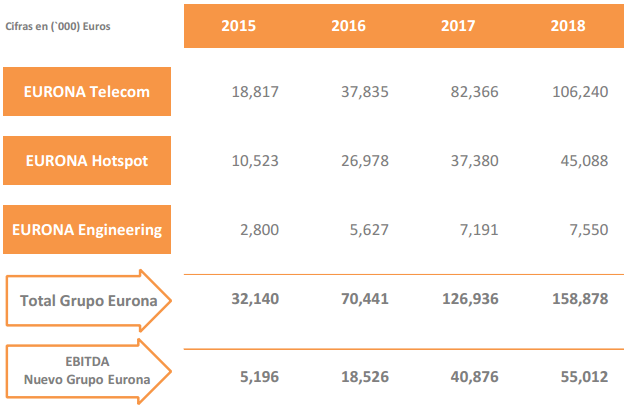

Esto es muy importante por que han pasado 4 meses y la empresa esta reiterando que espera alcanzar unas ventas de 70,441,000€ y un EBITDA de 18,526,000€

Es una pena que la compañía no de avances trimestrales , estaría bien ir conociendo resultados poco a poco para saber si dichas proyecciones se cumplen.

https://www.bolsasymercados.es/mab/documentos/HechosRelev/2015/08/33443_HRelev_20150820.pdf

Con esta perspectiva y si la empresa consigue ese avance sin incrementar la deuda, tendríamos al grupo cotizando a solo 1,1 veces deuda/EBITDA , una capitalización actual de 73,32 millones de € (93 millones de € incluyendo deuda) y cotizaría en la actualidad a 5,02 veces EBITDA.

Ratios muy bajos, no obstante nos conformaríamos con lograr solo un 60% de ese EBITDA que supondría un ratio de 1,8 veces deuda/EBITDA y un ratio de valoración de empresa de 9 veces EBITDA.

En el primer escenario la empresa debería valer el triple y en el 2º escenario como poco un 40-50% por encima de lo que lo hace actualmente.

Por recordar un poco la situación, en 2015 se alcanzaron el 80,2% de las ventas y el 91,1% del EBITDA proyectado.

http://www.bolsasymercados.es/mab/documentos/HechosRelev/2016/04/33443_InfFinan_20160429_3.pd

Técnicamente sigue a la espera de romper la directriz bajista.

La directriz bajista de medio largo plazo sigue vigente, la superación de 2,65€ implicará el inicio del tramo alcista con objetivo 3,19-3,38€ que son los máximos de diciembre 2015 y de abril de 2015.

Por abajo el soporte lo tiene en los mínimos de hoy por los 2,31€.

En semanal también se encuentra sobrevendido.