Así esta la situación de las 3 pequeñas compañías de telecomunicaciones que cotizan actualmente en bolsa ,daremos un repaso a su evolución en el último año ,tras leer el resumen cada uno que juzgue por si mismo cual es la interesante y cual no.

Eurona

Eurona Telecom es una operadora de telecomunicaciones independiente que ofrece servicios de telefonía y acceso a Internet. Se trata de un “operador de última milla” que al usar tecnología de radio, con un coste más reducido que el cable o el ADSL, puede desplegar infraestructuras en zonas donde el resto de operadoras convencionales no les resulta ni atractivo ni rentable (zonas en ‘brecha digital’). En cambio Eurona Telecom puede ofrecer y explotar de forma más competitiva un negocio recurrente a largo plazo, llegando a un nicho en el que las otras operadoras no llegan.

Eurona Telecom está en posición de convertirse en una de las principales referencias del sector. Posee los ingredientes necesarios para liderar el proceso de concentración de los diferentes actores locales o regionales, que no tienen vocación ni capacidad de crecimiento.

La Compañía arrancó su actividad como empresa de ingeniería de red diseñando y construyendo redes de telecomunicaciones hasta que hacia el año 2006 comenzó a orientar su actividad hacia la explotación de dichas redes, ofreciendo servicios de acceso a Internet y telefonía y convirtiéndose en un operador alternativo que lleva Internet a zonas con deficiencias en el servicio o que se encuentran en brecha digital.

Su “know how” para la identificación, desarrollo y dinamización de estas zonas ha permitido el crecimiento de la compañía, que se ha visto acompañada por la confianza de los pequeños inversores que han permitido a la sociedad alcanzar una cifra de capital social, fuera del mercado bursátil, de más de nueve millones de euros.

Nº de acciones: 20.751.935

Precio por acción: 2,80€

Revalorización anual: 16,67%

Capitalización actual: 58.105.418 €

Valor nominal: 1,00€

Auditora: Deloitte

vía de Crecimiento: Orgánico y crecimiento externo

Accionistas con una participación superior al 10%: Ninguno

Fuente: hecho relevante de participaciones significativas a 7 de julio

Como hechos destacados en el ultimo año se destaca lo siguiente:

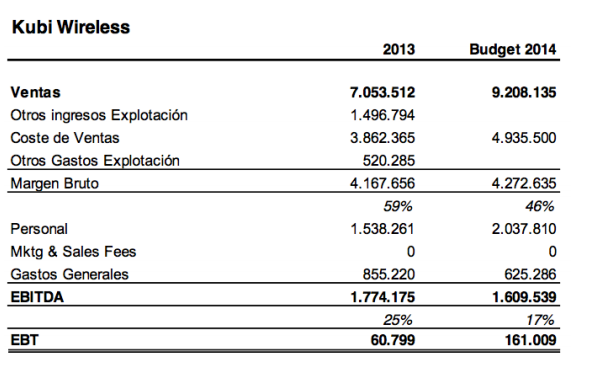

10/10/2013 Adquisición de Kubi Wireless por un máximo de 4,6 millones de €

23/10/2013 Constitución de Our Broadband Ltd para desarrollar negocio en UK

Mas datos.

Con fecha 22 de octubre de 2013, ha sido registrada en “The Registrar of Companies for England and Wales”, la Compañía denominada OUR BROADBAND LIMITED que es el resultado de la joint venture al 50% entre MLL Telecom, Ltd y EURONA WIRELESS TELECOM S.A..

OUR BROADBAND LIMITED se constituye con el objetivo de licitar en concursos públicos en el marco del programa BD UK, el cual tiene asignado un presupuesto de 456 millones de libras para la extensión de la banda ancha en zonas rurales, permitiendo a EURONA explotar y comercializar en todo el territorio de UK sus propias redes wireless.

En el marco de este programa, EURONA a través de su filial en UK ya ha sido la

adjudicataria (intention to award) del Concurso Público del Council de

Northumberland para el despliegue, operación y explotación de una red de acceso a internet en el ámbito rural, ello representa desarrollar la red wireless con un presupuesto de más de 5 millones de libras esterlinas y su posterior operación y explotación de la red. Dicha adjudicación será traspasada a la nueva compañía OUR BROADBAND LIMITED.

MLL Telecom, Ltd es la principal empresa de ingeniería de UK especializada en el despliegue de redes de comunicaciones radio.

Desde EURONA consideramos que la nueva sociedad, fruto de la joint venture con MLL Telecom Ltd., es la estructura de gestión más adecuada para aportar nuestra dilatada experiencia al programa BD UK, contribuyendo con ello, a estrechar la brecha digital existente en UK y a consolidar a EURONA como empresa líder en el desarrollo y explotación de redes wireless en Europa.

21/01/2014 Acuerdo para la adquisición de ConnectedtoGo

Mas datos

En línea con el propósito de proporcionar conectividad más allá de la conectividad fija, ha llegado a un acuerdo de compra de ConnectedtoGo, la empresa pionera y líder en MiFi, fundada y dirigida por Javier González-Soria, con su producto especialmente pensado para viajeros -WiFi Everywhere-, para poder ofrecer al usuario –especialmente al viajero- la solución que en cada momento mejor se adapte a sus necesidades. La solución de ConnectedtoGo permite a los viajeros en roaming disfrutar de conectividada través de un hotspot móvil generado por el MiFi.

La adquisición de CTG no tendrá un impacto significativo en las inversiones previstas en el plan de negocio si bien se estima que a medio plazo será una línea importante dentrodel negocio del grupo eurona.

ConnectedtoGo cuenta con una extensa red de partners, como Iberia, TUI, Europcar, Logitravel, Iberostar Hoteles, etc.. que se podrán aprovechar asimismo de todas las sinergias que supondrá la integración de la sociedad en el Grupo Eurona.

10/03/2014 Nombramiento de Javier Gonzalez-Soria y Moreno de la Santa como CCO de EURONA

02/05/2014 Resumen de informe de gestión 2013

27/05/2014 Acuerdo para la Distribución y Comercialización de Telefonía Móvil EURONA

27/05/2014 Acuerdo estratégico para ofrecer 4G en casa

08/07/2014 Plan estratégico actualizado tras los últimos acuerdos conseguidos ( adelanta 1 año las ventas )

09/07/2014 Eurona adquiere la banda licenciada 3,5GHZ para ofrecer 4G en casa

09/09/2014 Convocatoria de la junta para el 8 de octubre

La junta servirá para aprobar una ampliación de capital para poder llevar a cabo el nuevo plan de negocio que incluye 4G y Telefonía móvil.

El plan adelanta un año las estimaciones de ventas.

Para ello realizarán una ampliación de capital a un precio de 2,75€ suscrita “íntegramente” por inversores institucionales , según anteriores hechos relevantes esta ampliación estaría pactada con dichos inversores de antemano y por tanto no existe riesgo de que la misma no pueda llevarse a cabo.

Resultados de Eurona en el primer trimestre de 2014

Resultados de Eurona Telecom sin incluir filiales

Los resultados de este primer trimestre muestran una mejoría en ventas, de más de 2.850 miles de euros, de acuerdo con lo esperado por la compañía para alcanzar el presupuesto del ejercicio 2014

El comportamiento positivo de las ventas es moderado según nuestras previsiones hasta mediados de año, cuando la implementación del plan comercial tiene un impacto relevante en el comportamiento de las ventas.

El resultado se ha visto beneficiado igualmente por la política de mejora de atención al cliente, mediante un mejor comportamiento de las acciones orientadas a la recuperación de clientes. Sigue priorizándose la venta de Eurona Sat, añadiendo un crecimiento en nuevas zonas y diversificando geográficamente la actividad de la empresa.

El crecimiento de las ventas ha experimentado un incremento superior al 46% respecto al mismo período del ejercicio pasado. El margen bruto (superior al 44%) se mantiene en niveles normales con un incremento del producto satelital en nuestro mercado. Este incremento del Margen Bruto del Negocio se debe principalmente al equilibrio en el Mix Productos comercializados por la compañía, así como mejores precios acordados con nuestros proveedores dado el incremento en los volúmenes de consumo.

Tal y como se puede observar, cabe destacar una disminución del11% de los gastos de personal respecto al mismo periodo de 2013, debido a la mayor eficiencia en los recursos y al plan de mejora de los procesos, mediante la externalización de determinadas actividades dentro del proceso de operación de cliente.

Se aprecia igualmente una disminución del 2% en los Otros Gastos de Explotación de la actividad respecto a los ingresos, debido principalmente al plan de control de gestión y control interno

Respecto a los resultados de la compañía cabe destacar el cumplimiento presupuestado y resaltamos una diferencia de EBITDA superior a 300 miles de euros respecto al ejercicio pasado en el mismo período, donde pasamos de unas pérdidas de 200 miles de euros, a un EBITDA positivo de 112 miles de euros, en línea con las expectativas de EBITDA a final de año por importe de 3.600 miles de euros positivos.

De igual forma, los resultados antes de impuestos se han reducido en más de la mitad, hasta los 329 miles de euros negativos, igualmente, en línea con lo esperado y nuestras previsiones para finales de año

Reducción de deuda

Dentro del plan de reducción de deuda del grupo, Eurona ha reducido su deuda en este trimestre por importe superior a 380 miles de €

2.4.- Cuantificación de previsiones o estimaciones de carácter numérico sobre ingresos y costes futuros (ingresos o ventas, costes, gastos generales, gastos financieros, amortizaciones y beneficios antes de impuestos)

Las previsiones para el ejercicio 2014 se corresponden con las presentadas en el Hecho Relevante de fecha 2 de mayo de 2014 y en síntesis se muestran en los siguientes cuadros:

Previsiones del grupo para 2014 y años posteriores

Fuente: Datos extraídos del nuevo plan estratégico resumido enviado al mercado el 8 de julio de 2014.

Resumiendo, los datos conocidos del 1º trimestre en cifras comparables (solamente Eurona Telecom sin contar adquisiciones) reflejan un incremento de ingresos superior a un 46%, además el EBITDA se mejora en mas de un 200%.

Posibilidad de OPA

En estos tiempos se comenta que Orange pretende absorber JAZZTEL , de hecho Jazztel ha sido suspendida hoy de cotización, hay que destacar que el acuerdo con quien Eurona prestará servicios de Telefonía Móvil es Orange y teniendo en cuenta que Orange busca crecimiento en España la compra de EURONA que es de un tamaño irrelevante para una gigante como ella le daría acceso a un mayor número de clientes.

Eurona opera en nichos de mercado donde las grandes operadoras no le interesa dar un mejor servicio, por tanto sería una compra que le daría valor añadido al acceder a un mayor numero de clientes.

Visto como esta el panorama con tantas fusiones y adquisiciones a nivel mundial es una posibilidad bastante factible puesto que EURONA no tiene núcleo duro de accionistas.

Precio razonable

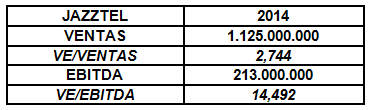

Si equiparamos los múltiplos a JAZZTEL que mostraremos abajo resultaría el siguiente precio objetivo para 2014.

Precio Objetivo con la compañía cotizando a 2,744 veces ventas: 4,60€

Precio Objetivo con la compañía cotizando a 14,50 veces EBITDA: 4,17€

Precio objetivo medio solo para 2014 4,39€

Si esto mismo lo calculamos para el año 2015 los objetivos se elevarían en un 70%, superando los 7€ por acción.

Nota: Precio objetivo calculado en base a que la compañia cumpla con el plan de negocio

Por técnico

Momento de gran depresión, la perforación en días anteriores de los 3€ nos ha llevado a la directriz alcista desde los mínimos alcanzados en julio.

Viendo el grafico solo la superación de 2,88€ serviría para cambiar la trayectoria actual, si consigue superar la resistencia de 2,88€ podríamos ver con facilidad precios objetivo en torno a los 3,29€ donde pasaría la directriz bajista de fondo.

Por el momento vive al margen de movimientos corporativos del sector, de la buena evolución del negocio y mucho menos descuenta expectativas.

MAS MOVIL IBERCOM

MASMOVIL IBERCOM S.A. es un operador integral de telecomunicaciones que presta servicios universales de telecomunicaciones (fijo/móvil/ADSL/fibra/datacenter/servicios de valor añadido) a múltiples segmentos (residencial/empresas/operadores).

El grupo empresarial es el resultado de la integración, en junio de 2014, de tres compañías con un fuerte espíritu emprendedor y crecimientos sostenidos en sus respectivos mercados (MASMOVIL: residencial; IBERCOM: empresas -PYMES-, y QUANTUM: operadores), lo que le permite tener una oferta convergente y universal de servicios de telecomunicaciones.

El grupo tiene su origen en el año 1996 y ha conseguido consolidar un rápido crecimiento como operador de telecomunicaciones manteniendo una continuada política de expansión mediante adquisiciones. Su filosofía es la de tener la oferta más competitiva del mercado, tanto en precio como en calidad del servicio, asegurando una alta satisfacción de sus clientes.

Su objetivo estratégico es el de convertirse en uno de los primeros 5 operadores en España por volumen de negocio. El Plan de crecimiento del grupo contempla el crecimiento por una doble vía:

Crecimiento orgánico basado en la calidad de su oferta.

Mediante adquisiciones selectivas basadas en criterios de diversificación y rentabilidad, buscando la integración de carteras de clientes en las distintas áreas de negocio y reforzando la posición de su Compañía en servicios innovadores y de valor añadido.

Nº de acciones: 10.514.350

Precio por acción: 18€

Revalorización anual: 179,07%

Capitalización actual: 189.258.300 €

Valor nominal: 0,10 €

Auditora: KPMG

Vía de Crecimiento: Orgánico y crecimiento externo

Accionistas relevantes con participación superior al 10%

D. José Eulalio Poza Sanz 19,47%

– NORSIS CREACIONES, S.L. 11,52%

Fuente: Participaciones significativas declaradas a 30 de junio de 2014

Hechos relevantes desde octubre de 2013

05/11/2013 Ampliación de capital en 950.000 acciones a 4,50€

12/12/2013 Resultado de la ampliación de capital que multiplica por casi 4 veces la oferta.

19/03/2014 Adquisición de Mas Móvil

19/03/2014 Presentación de Mas Móvil IBERCOM

25/03/2014 Compra del 100,0% de la empresa DIGITAL VALLEY TECHNOLOGIES, S.L.

01/04/2014 Adquisición del 100,0% de QUANTUM TELECOM, S.A.

02/04/2014 Avance de Resultados del ejercicio 2013

22/05/2014 Presentación de plan de Negocio de Mas Móvil IBERCOM

30/05/2014 Acuerdo de junta de accionistas para ampliar capital en 4,049,521 acciones

Esta ampliación fue dirigida a atender el canje de la absorción de Mas Móvil

07/07/2014 Solicitud prevista para cotizar en la bolsa oficial española de valores (mercado continuo)

08/07/2014 Principio de Acuerdo para la Adquisición del 100,00% de XTRA TELECOM

14/07/2014 Se cierra la ampliación de capital para inversores cualificados con exito

04/08/2014 Adquisición del 100,0% de XTRA TELECOM

28/08/2014 Adquisición del 100,0% del operador de telecomunicaciones PHONE HOUSE MOVIL

03/09/2014 Adquisición del 100% de la Division de Telecomunicaciones de The Phone House

Evolución de 2014

A continuación se presenta la Cuenta de Resultados agregada no auditada del Grupo a cierre del primer trimestre 2014 frente al mismo periodo del ejercicio anterior. Ambas cuentas son perfectamente comparables por englobar el mismo número e identidad de las empresas que la forman.

Los resultados aquí reflejados confirman la buena marcha del Grupo, y todo ello a pesar de que las evidentes sinergias operativas procedentes de la integración de los nuevos negocios en MASMOVIL IBERCOM aún no han aflorado, toda vez que la incorporación efectiva de empresas como MÁSMÓVIL y QUANTUM al Grupo no se ha producido hasta la celebración de la Junta General Ordinaria de accionistas de IBERCOM del pasado 30 de mayo de 2014.

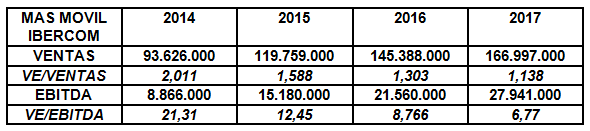

Previsiones del grupo para 2014 y años posteriores

Fuente: Datos extraídos del folleto de ampliación de capital del mes de julio

Resumiendo.

Mientras Eurona anuncia en cada hecho relevante el importe de adquisición o del contrato en IBERCOM no ocurre lo mismo, dan cifras de lo que pueden aportar al grupo dichas compras, pero no informan al mercado en el momento del coste de algunas de ellas, como por ejemplo el de la adquisición de The Phone House Movil, seguimos desconociendo el precio pagado.

Aun así el precio de sus acciones suben un 177% en el año y eso que se han llevado importantes ampliaciones de capital en el periodo que han llevado a la compañía a incrementar muy considerablemente su cotización.

En Mas MOVIL/ IBERCOM se está descontando los resultados previstos para el año 2015/2016 mientras que en EURONA no se descuenta ni los resultados de este 2014.

Precio razonable

Si equiparamos los múltiplos a JAZZTEL que mostraremos abajo resultaría el siguiente precio objetivo para 2014.

Precio Objetivo con la compañía cotizando a 2,744 veces ventas: 24,27€

Precio Objetivo con la compañía cotizando a 14,50 veces EBITDA: 12,22€

Precio objetivo medio 18,245€

Si esto mismo lo calculamos para el año 2015 los objetivos se elevarían en un 50%.

Nota: Precio objetivo calculado en base a que la compañía cumpla con el plan de negocio

Por técnico

Desde el crack de GOWEX pierde 3€ por acción, la que menos, el valor parece estar enganchado entorno a los 18€ nivel que no quiere perder bajo ningún concepto.

En el corto plazo el valor parece encontrarse en una estructura de suelo y solo la superación de los 18,40€ modificaría el escenario.

El objetivo de corto plazo en caso de ruptura de 18€ lo situaríamos en 21€ como siguiente resistencia.

Por abajo solo un cierre por debajo de 16€ significaría un nuevo impulso bajista.

JAZZTEL FIN DE LA HISTORIA ORANGE LANZA OPA A 13€

Jazztel es un operador global de telecomunicaciones que ofrece soluciones de banda ancha para el tráfico de voz, datos, Internet y telefonía móvil destinadas al mercado residencial y de empresas en España.

Cuenta con tecnología ADSL2+ y VDSL2 para el mercado residencial, así como con una red NGA de próxima generación que está presente en más de 100 áreas metropolitanas y parques empresariales y dispone de 650 centrales desplegadas en todas las provincias de la península y Baleares. Fuera de las áreas donde dispone de cobertura directa a través de su red, Jazztel ofrece sus servicios de telecomunicaciones en modalidad de acceso indirecto.

Esta infraestructura de redes de acceso local, unidas por su red troncal, constituye una de las redes de telecomunicaciones más rápidas e innovadoras de la Unión Europea.

Además, Jazztel es uno de los operadores más importante de Europa en el mercado mayorista, donde aprovecha el excedente de capacidad en su red para ofrecer servicios de transito y terminación de llamada a otros operadores internacionales.

Nº de acciones: 256.452.082

Precio por acción: 12,04€

Revalorización anual: 55,02%

Capitalización actual: 3.087.683.067€

Valor nominal: 1,00€

Auditora: ERNST & YOUNG, S.L.

Vía de Crecimiento: Orgánico

Resumen:

La fuerte subida de Jazztel experimentada en estos últimos días se debe a los siguientes factores.

1º Posible compra de Orange

2º Posible compra de YOIGO

Esta posible compra fue interpretada de 2 formas distintas:

a) Precio a pagar muy bajo y crea valor a los accionistas de JAZZTEL

b) Orange debe darse prisa antes que JAZZTEL gane tamaño si finalmente quiere comprar la compañía (posibilidad que manejamos nosotros desde un principio)

3º Posible compra de VODAFONE

Como cual comecocos algunos apuntaban a que Vodafone se llevaría a Jazztel + Yoigo y dejaría en fuera de juego en España a Orange

4º Bloomberg Inyecta en la sesión de hoy mas volatilidad al asegurar que Orange estaría cerrado inminente la compra por un valor de 3000 millones de € (11,70€)

5º El valor se dispara llegando a marcar incluso los 12,53€ (precio muy superior al estimado por Bloomberg) posteriormente el valor cae con fuerza a 12,03€ y la CNMV suspende de cotización la compañía.

Previsiones de JAZZTEL para este 2014 recogidas en el plan de negocio.

Fuente: Estimaciones facilitadas por Jazztel a cierre del 1º trimestre de 2014

CONDICIONES DE LA OFERTA DE COMPRA

JAZZTEL p.l.c. (en adelante, “JAZZTEL” o la “Sociedad”), de conformidad con lo establecido en el artículo 83 bis de la Ley 24/1988, de 28 de julio, del Mercado de Valores, procede, por medio del presente escrito, a comunicar el siguiente HECHO RELEVANTE

La Sociedad comunica que su principal accionista y presidente del consejo de administración, D. Leopoldo Fernández Pujals, titular del 14,48% del capital social, le ha informado de que ha alcanzado un acuerdo con la sociedad francesa Orange, S.A. en los siguientes términos:

1. Orange, S.A. se ha comprometido a formular una oferta pública voluntaria de adquisición por el 100% del capital social de la Sociedad. La oferta se hará a un precio de 13,00 euros por acción, se pagará en efectivo y estará condicionada a: (i) la obtención de las aprobaciones regulatorias pertinentes; (ii) la aceptación del 50,01% del capital social, sin computar las acciones de D. Leopoldo Fernández Pujals y cualesquiera otras acciones con respecto a las que se acepte irrevocablemente la oferta; y (iii) que no resulte aprobada por los órganos de gobierno de la Sociedad una operación corporativa para la posible adquisición de Xfera Móviles, S.A. (Yoigo) a la que hacía referencia el Hecho Relevante remitido el pasado día 11 de septiembre (Nº de Registro 210786).

2. D. Leopoldo Fernández Pujals se ha comprometido a aceptar de forma irrevocable la oferta de Orange, S.A. Dicho compromiso se mantendrá en el caso de que se formulen ofertas competidoras, siempre que Orange, S.A. decida mejorar dichas ofertas.

Asimismo, el consejero delegado, D. José Miguel García Fernández y el consejero secretario general, D. José Ortiz Martínez, han asumido con Orange, S.A. un compromiso de aceptación de la oferta en idénticos términos.

En Alcobendas (Madrid), a 15 de septiembre de 2014.

José Ortiz Martínez

Secretario del Consejo

JAZZTEL p.l.c.

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=210797&th=H

Si la OPA tiene éxito supondrá el fin de JAZZTEL como cotizada en bolsa.

La próxima victima de Orange puede ser EURONA

En caso de que ORANGE se quede JAZZTEL que es algo bastante probable dado que las condiciones son satisfactorias para todas las partes su próxima victima puede ser EURONA.

Orange tiene con esta compañía un acuerdo por el cual Eurona comercializa telefonía móvil usando la red de ORANGE http://www.bolsasymercados.es/mab/documentos/HechosRelev/2014/05/33443_HRelev_20140527_1.pdf

Por tanto puede ser el siguiente bocado apetecible en el sector, además por un coste insignificante al no capitalizar ni 60 millones de € actualmente.

El grafico de JAZZTEL poco importa, si hay OPA se acabo el movimiento y especulaciones, el valor quedará con encefalograma plano hasta que la OPA se ejecute, ya no vale ni para especular.