Vamos a explicar punto por punto por que creemos que es una buena compañía.

La compañía como veréis a continuación no tiene nada que ver con Gowex, su negocio es mas cercano a Jazztel, Telefonica, Ibercom que a Gowex.

Perfil de la compañía

Eurona Telecom es una operadora de telecomunicaciones independiente que ofrece servicios de telefonía y acceso a Internet. Se trata de un “operador de última milla” que al usar tecnología de radio, con un coste más reducido que el cable o el ADSL, puede desplegar infraestructuras en zonas donde el resto de operadoras convencionales no les resulta ni atractivo ni rentable (zonas en ‘brecha digital’). En cambio Eurona Telecom puede ofrecer y explotar de forma más competitiva un negocio recurrente a largo plazo, llegando a un nicho en el que las otras operadoras no llegan.

Eurona Telecom está en posición de convertirse en una de las principales referencias del sector. Posee los ingredientes necesarios para liderar el proceso de concentración de los diferentes actores locales o regionales, que no tienen vocación ni capacidad de crecimiento.

La Compañía arrancó su actividad como empresa de ingeniería de red diseñando y construyendo redes de telecomunicaciones hasta que hacia el año 2006 comenzó a orientar su actividad hacia la explotación de dichas redes, ofreciendo servicios de acceso a Internet y telefonía y convirtiéndose en un operador alternativo que lleva Internet a zonas con deficiencias en el servicio o que se encuentran en brecha digital.

Su “know how” para la identificación, desarrollo y dinamización de estas zonas ha permitido el crecimiento de la compañía, que se ha visto acompañada por la confianza de los pequeños inversores que han permitido a la sociedad alcanzar una cifra de capital social, fuera del mercado bursátil, de más de nueve millones de euros.

Auditor: Deloitte

Es la mayor auditora del mundo tal como se recoge en la WIKIPEDIA http://es.wikipedia.org/wiki/Deloitte

Por tanto aquí es altamente improbable que las cuentas sean falsas.

Jaume Sanpera, Consejero delegado de Eurona Wireless, explica el negocio de la compañía.

Eurona no es GOWEX ni se debe relacionar como tal como recogió el presidente de la compañía en una entrevista el 8 de mayo.

Con la Compra de Kubi Wireless o ConnectedToGO, ¿se puede decir que en este sentido Eurona entra a competir directamente en este segmento con empresas como Gowex?

No competimos ni en espacio ni en modelo de negocio. En espacio nosotros estamos en lugares públicos indoor y en modelo de negocio, el modelo Gowex es de expansión e ingresos vía publicidad y el nuestro es de ingreso vía cuotas. Nosotros somos una empresa más pragmática, más tradicional. Apuntamos al mercado hotelero, de las Ferias Internacionales, Aeropuertos. Por contrato estamos en exclusiva por 4 años en los 28 aeropuertos de España lo que nos posiciona como actor único dentro de los mismos. También tenemos ingresos vía publicidad, pero no es nuestro foco del negocio. Nuestro foco de negocio es el cliente, el turista que llega a España y que necesita conectividad. Eurona ofrece una conectividad de muy buena calidad que funciona muy bien y que soluciona esta necesidad. Cuando el turista sale del aeropuerto, ahí entra en escena ConnectedToGo, que es la última adquisición que hemos hecho, que es una Compañía de WiFi Roaming, lo que permite dar continuidad a esta conexión y permite al visitante que tenga WiFi en cualquier lugar a donde vaya. Cuando entra al hotel, utiliza el WiFi de Kubi. Para nosotros el turismo es un sector muy importante. El servicio MiFI de ConnectedToGo te permite tener conectividad siempre y no depender de los puntos de conexión. Es un hotspot móvil.

Leer entrevista con presidente de Eurona 08/05/2014 http://www.mabia.es/blog/entrevista-exclusiva-con-jaume-sanpere-ceo-de-eurona-telecom/

hechos relevantes del periodo desde el 01/01/2014

21/01/2014

Acuerdo para la adquisición de ConnectedtoGo (CTG) por EURONA WIRELESS TELECOM S.A.

06/02/2014

Emilio Botín a través de su SICAV Cartera Mobiliaria toma una participación en la compañía.

31/03/2014

Explicación de la evolución de resultados en 2013

14/04/2014

Eurona Wireless Telecom ha llegado a un acuerdo con la empresa Nextel del Perú, adquirida en su totalidad en 2013 por Entel Chile para participar en la construcción de la red nacional de implementación de estaciones base celulares.

Según datos oficiales del OSIPTEL (Organismo Supervisor de la Inversión en Telecomunicaciones) en las zonas de densidad mas baja de población en el Perú se estima una media de 0.50 teléfonos móviles por habitante y en Lima 1.59. Existe una gran necesidad de despliegue de infraestructuras en el país peruano para garantizar la cobertura de red nacional en zonas de difícil acceso. Eurona contribuirá a ello gracias a su especialización y capacidad de dar soluciones tecnológicas en entornos rurales.

Eurona Perú, a través de sus acuerdos con operadores del país proyecta ventas que superarán los 5M/$ en este año 2014, por consiguiente, Eurona Wireless Telecom seguirá consolidando su presencia en Suramérica

02/05/2014

Información adicional sobre cuentas anuales 2013 y evolución del negocio.

27/05/2014

Eurona Telecom informa en hecho relevante que en línea con el desarrollo de un negocio sostenible en elmercado rural y no urbano, ha alcanzado un acuerdo para la distribución y comercialización de telefonía móvil bajo la marca EURONA a todos sus clientes.

Eurona Telecom puede ya ofrecer servicios de telefonía móvil sobre la red de “Orange” a todos sus clientes en el territorio nacional.

La provisión de servicios móviles conjuntamente con el “4g en casa” configurará la oferta integrada más competitiva para los clientes de Eurona existente actualmente en el mercado dando continuidad a la conexión de alta velocidad en casa a cualquier lugar de España.

Este acuerdo se enmarca dentro del plan de diversificación de producto que el grupo está acometiendo de cara a completar su oferta de servicios de valor añadido. El objetivo de la compañía es profundizar en la prestación de este tipo de servicios dedicando recursos propios hasta completar las necesidades estratégicas de Eurona como Operadora de Telecomunicaciones.

Este hecho relevante refuerza la visión de la compañía de potenciar la diversificación tecnológica y de mercado, aprovechando las sinergias que el Grupo va generando en torno a sus negocios.

Con este proyecto de ámbito nacional Eurona Telecom se posiciona como una gran compañía innovadora en tecnología y que le permitirá llevar las telecomunicaciones a todo el territorio español con el objeto de atacar rápido y de forma sostenible la brecha digital.

Acuerdo para la Distribución y Comercialización de Telefonía Móvil EURONA

27/052014´

Eurona Telecom informa en hecho relevante que tal y como se puso de manifiesto en el Documento de Ampliación Reducida para el MAB, de noviembre de 2013, la Compañía mencionó la importancia de desarrollar un plan de crecimiento basado en el entonces llamado “franquiciar Eurona”, que se sustenta en su visión del negocio de telecomunicaciones, actuando en ciudades de menos de 100.000 habitantes, con el fin de cumplir la misión de Eurona Telecom de llevar la conectividad a todo el mundo y en cualquier lugar.

Eurona Telecom, en línea con este modelo “4G en casa”, obtuvo el pasado 12 de noviembre del 2013 la resolución favorable de la Secretaría de Estado de Telecomunicaciones para el uso del espectro radioeléctrico en la banda de frecuencias de 3,4 a 3,6 GHz; dicha autorización administrativa abarca el ámbito geográfico de todo el territorio español en núcleos urbanos menores de 100.000 habitantes, cuya duración es hasta abril de 2020.

Con objeto de completar las necesidades para lanzar el plan de crecimiento de Eurona Telecom en todo el territorio español basado en el modelo “4G en casa”, Eurona Telecom ha cerrado un acuerdo estratégico para el suministro de tecnología 4G y vendor finance con Telrad Networks, empresa israelí puntera en tecnologías de telecomunicaciones y con fuerte expansión en mercados de nicho de las telecomunicaciones.

Este acuerdo permite a Eurona Telecom completar finalmente, con la licencia de 3,5 GHz, el lanzamiento del gran proyecto “4G en casa” en todo el territorio nacional, mediante el apoyo de nuestra red de distribuidores locales. Este nuevo enfoque de negocio es de tal importancia para Eurona Telecom en sus nuevas perspectivas en España que modifica sustancialmente las proyecciones presentadas en el Plan de Negocio de noviembre de 2013, replanteando las mismas hacia un escenario donde el nuevo modelo “4G en casa” asentará las bases del nuevo crecimiento del grupo.

Con este proyecto de ámbito nacional Eurona Telecom se posiciona como una gran compañía innovadora en tecnología y que le permitirá llevar las telecomunicaciones a todo el territorio español con el objeto de atacar rápido y de forma sostenible la brecha digital.

Acuerdo estratégico con terceros

02/06/2014

Presentación en el Foro MEDCAP del 28 de Mayo de 2014

12/06/2014

Eurona avanza cifras del 1º trimestre y explica el por que de la ampliación no dineraria

19/06/2014

La junta aprueba la recompra de acciones propias

26/06/2014

Eurona impulsará el 4G y la expansión por Latinoamérica

Ultima entrevista tras alcanzar el acuerdo tanto para ofrecer Telefonía móvil como para ofrecer 4G en casa.

Fuente: Ion comunicación

Perspectivas y números del plan de negocio actual 2014-2016

Nº de acciones 18,493,137

Capitalización: 59,178,038 €

BPA 2014 (E) 0,101€

BPA 2015 (E) 0,404€

BPA 2016 (E) 0,618€

PER 2014 (E) 31,56

PER 2015 (E) 7,972

PER 2016 (E) 5,177

Fuente: Datos facilitados por la compañía en su anterior ampliación de capital http://www.bolsasymercados.es/mab/esp/ficherosECRs/portada/eur_Fichero_1.pdf

¿Se esta cumpliendo el plan? Aquí están los datos de este 2014

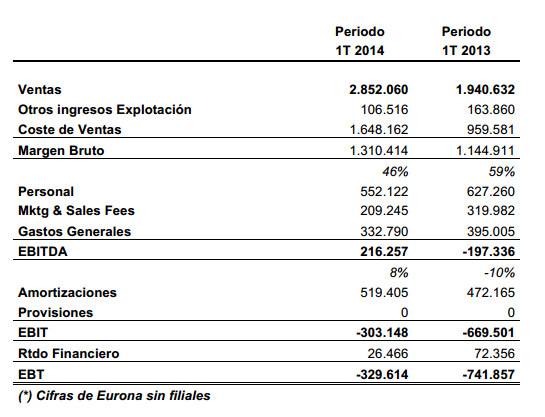

Los resultados de este primer trimestre muestran una mejoría en ventas, de más de 2.850 miles de euros, de acuerdo con lo esperado por la compañía para alcanzar el presupuesto del ejercicio 2014

El comportamiento positivo de las ventas es moderado según nuestras previsiones hasta mediados de año, cuando la implementación del plan comercial tiene un impacto relevante en el comportamiento de las ventas.

El resultado se ha visto beneficiado igualmente por la política de mejora de atención al cliente, mediante un mejor comportamiento de las acciones orientadas a la recuperación de clientes. Sigue priorizándose la venta de Eurona Sat, añadiendo un crecimiento en nuevas zonas y diversificando geográficamente la actividad de la empresa.

El crecimiento de las ventas ha experimentado un incremento superior al 46% respecto al mismo período del ejercicio pasado. El margen bruto (superior al 44%) se mantiene en niveles normales con un incremento del producto satelital en nuestro mercado. Este incremento del Margen Bruto del Negocio se debe principalmente al equilibrio en el Mix Productos comercializados por la compañía, así como mejores precios acordados con nuestros proveedores dado el incremento en los volúmenes de consumo.

Tal y como se puede observar, cabe destacar una disminución del11% de los gastos de personal respecto al mismo periodo de 2013, debido a la mayor eficiencia en los recursos y al plan de mejora de los procesos, mediante la externalización de determinadas actividades dentro del proceso de operación de cliente.

Se aprecia igualmente una disminución del 2% en los Otros Gastos de Explotación de la actividad respecto a los ingresos, debido principalmente al plan de control de gestión y control interno

Respecto a los resultados de la compañía cabe destacar el cumplimiento presupuestado y resaltamos una diferencia de EBITDA superior a 300 miles de euros respecto al ejercicio pasado en el mismo período, donde pasamos de unas pérdidas de 200 miles de euros, a un EBITDA positivo de 112 miles de euros, en línea con las expectativas de EBITDA a final de año por importe de 3.600 miles de euros positivos.

De igual forma, los resultados antes de impuestos se han reducido en más de la mitad, hasta los 329 miles de euros negativos, igualmente, en línea con lo esperado y nuestras previsiones para finales de año.

Reducción de deuda

Dentro del plan de reducción de deuda del grupo, Eurona ha reducido su deuda en este trimestre por importe superior a 380 miles de €

2.4.- Cuantificación de previsiones o estimaciones de carácter numérico sobre ingresos y costes futuros (ingresos o ventas, costes, gastos generales, gastos financieros, amortizaciones y beneficios antes de impuestos)

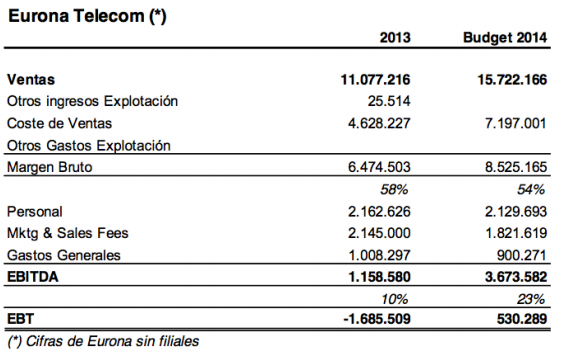

Previsiones 2014

Las previsiones para el ejercicio 2014 se corresponden con las presentadas en el Hecho Relevante de fecha 2 de mayo de 2014 y en síntesis se muestran en los siguientes cuadros:

Las principales diferencias entre el presupuesto 2014 y las previsiones incluidas en el Documento de Ampliación Reducido de noviembre de 2013, vienen dadas por:

a) El efecto del cierre de 2013 y la aplicación del criterio de prudencia, que ha llevado a incluir en el presupuesto una “previsión” para cubrir posible morosidad por importe de 500.000€.

b) El efecto del cambio del mix de producto previsto, con una mayor presencia del producto “satélite” que aporta un menor margen, tal y como se puso de manifiesto en el Hecho Relevante de fecha 31 de marzo de 2014.

Plan de negocio 2015/2016

Las previsiones de los ejercicios 2015 y 2016 están siendo revisadas por la Dirección de la Compañía a raíz del acuerdo estratégico para el suministro de tecnología 4G y vendor finance con TELRAD NETWORKS, que ha sido comunicado en el Hecho Relevante de fecha 27 de mayo de 2014, y que, en síntesis permite a Eurona Telecom completar finalmente, con la licencia de 3,5 GHz, el lanzamiento del gran proyecto “4G en casa” en todo el territorio nacional, mediante el apoyo de la red de distribuidores locales.

Fuente: Eurona Wireless

Conclusiones

1_La empresa evoluciona bien aumentando en mas de un 40% sus ventas comparables durante este 1º trimestre tal como indicaban los datos facilitados por la misma hasta el día de hoy.

2_Siguen manteniendo que desde la compañía se esta preparando un nuevo plan estratégico 2015/2016 en el que recogerán los nuevos acuerdos alcanzados

3_ Estos datos no hacen mas que avalar la teoría de que esta compañía debería estar cotizando alrededor de 6€

Dado la similitud con Jazztel vamos a hacer una comparativa

Jazztel

Nº de acciones: 252.467.000

Capitalización: 2,640,804,000€

BPA 2014: 0,346€

BPA 2015: 0,43€

PER 2014: 30,23 veces

PER 2015: 24,32 veces

Fuente: Consenso de analistas

Actualmente se puede ver como el PER previsto para este 2014 es similar al de Jazztel, en cambio se puede apreciar un incremento significativo del BPA en 2015 que indica que el PER es 1/3 al de Jazztel, por tanto queda claro que Eurona tiene potencial y recorrido.

NOTA: Este potencial es conservador esta basado en los datos que tenemos a día de hoy , no tiene en cuenta el nuevo escenario que se plantea para la empresa tanto por el acuerdo para comercializar telefonía móvil con Orange, como el acuerdo 4G

Por tanto mientras la empresa cumpla como se ha visto claramente este 1º trimestre no se debe desconfiar para nada de los datos que tenemos entre las manos, el mercado siempre tiende a sobre reaccionar ante situaciones ajenas a la marcha de las compañías.

El papel del proveedor de liquidez/cuidador en este caso GVC Gaesco

Fuente: MAB ficha Eurona

El proveedor de liquidez será una empresa de servicios de inversión o una entidad de crédito con la que la sociedad cotizada o alguno de los accionistas de referencia de la sociedad cotizada haya concertado un contrato de liquidez.

El objeto de los contratos de liquidez será favorecer la liquidez de las transacciones, conseguir una suficiente frecuencia de contratación y reducir las variaciones en el precio cuya causa no sea la propia tendencia del mercado.

La Comisión de Supervisión del Mercado podrá eximir de la necesidad de provisión de liquidez a aquellas compañías que demuestren liquidez suficiente.

El proveedor de liquidez actuará con total independencia frente a la compañía sin influir artificialmente en precio o volumen de las transacciones. En ausencia de órdenes suficientes de inversores finales, buscará contrapartida en las condiciones y con los límites señalados por el contrato de liquidez.

Se publicará en el Boletín del Mercado la identidad de las entidades que actúen como Proveedores de Liquidez y los valores a los que se refiera esa actuación.

Fuente: bolsasymercados

Este punto de los cuidadores o proveedores de liquidez es interesante tenerlo presente.

En Eurona siempre hemos tenido presente esto , ya desde que cotizaba en FIXING, por ello vamos a poner unas tablas con unos movimientos interesantes.

Tabla de operaciones de GVC Gaesco entre el 01/01/2014 al 07/03/2014

Entre estas fechas la compañía cotizaba en la modalidad (Fixing)

Con la entrada de Emilio Botin el valor empezo a subir con mucha fuerza al alza y como se puede ver entre el 1 de enero y el 7 de marzo el cuidador dio 815,798 acciones, dando posibilidad de entrada en los bloqueos alcistas y salida en los bajistas, normalmente operando siempre en el ultimo segundo de cotización.

Tabla de operaciones de GVC Gaesco entre el 10/03/2014 al 30/06/2014

Aquí se puede ver como en época de euforia siguieron dando papel, cuando el valor subió hacia los 5,80€, su precio medio de ventas fue de 4,722€ y de compras 4,533 , alcanzando un saldo total vendedor de -676,464 acciones

Tabla de operaciones de GVC Gaesco entre el 30/06/2014 al 04/07/2014

Aqui se puede ver como en pleno pánico semanal han sido los mayores compradores, acumulando un total de 113,234 acciones con compras a un precio medio de 246,693

Stops

Los mayores vendedores semanales son: Mercavalor y Renta 4 con + de 658 ticks de venta, es decir que no hay “agencias extrañas” que hayan causado el movimiento, solo pánico de mercado ,muchas ventas de minoritarios.

Tabla de operaciones de GVC Gaesco entre el 01/01/2014 al 04/07/2014

¿Este dato causa sorpresa verdad?

El cuidador tiene un saldo anual vendedor de -1,387,896 acciones, con 4439 ticks de venta por un total de 3,745,005 acciones a 4,258€ y 3003 ticks de compra por un total de 2,357,109 acciones a 4,259€

Esto significa que tiene libertad absoluta si le da la gana para volver a situar el precio por encima de 4€ aunque para ello tengan que subir ellos solos las acciones.

Aquí por tanto el cuidador actua y hoy ha salvado a la compañía de una debacle, el lunes veremos como responde.

Otro viernes negro, así están las cosas.

Este viernes se ha visto en el mercado un movimiento sin precedentes, por suerte para Eurona su cuidador ha provocado que al cierre las perdidas hayan sido menores a las que en un principio era de esperar.

En días anteriores comentamos que el valor estaba alcista ya que se encontraba apoyando en una directriz de largo plazo, la misma fue perforada, esto provoco que saltarán stops

A vueltas con los stop

Esto es muy simple ,el valor pierde 3,51€ (mínimo de estos 2 días) esto provoca que la compañía descienda vertiginosamente hasta entrar en subasta de volatilidad y salir de nuevo en 3,12€, las ordenes “stop” se acumulan a mercado sin dar tiempo a la contrapartida a reponer dinero, lo que provoca un crack instantáneo.

En el caso de Eurona coincidieron los stops de 3,50€ con los stops de 3,43€

Tras abrir a 3,13€ el valor volvió a entrar en subasta de inmediato al tocar 2,82€ y al salir de esta subasta volvió a entrar en otra subasta mas en 2,50€, cada 10% es una subasta. En esta ultima encontró contrapartida y hasta el cierre recupero posiciones cerrando a 3,20€ y en máximos tras el crash flash.

Los especuladores están fuera como mostramos en la tabla de arriba, los grandes causantes de la caída fueron MVR y RTA, a diferencia de Gowex aquí no se ha detectado nada raro con las agencias salvo pánico de minoritarios ,panico que se ha visto de una manera global en Bionaturis, Carbures, Ebioss, Ibercom y Neuron Bio

Por técnico

El valor técnicamente esta tocado pero no hundido, el soporte de la zona de máximos del año 2013 en 2,40€ fue respetado, a corto plazo la clave esta en recuperar soportes perdidos como puede ser el 3,50€.

Cierres por encima de 3,50€ devolverían la confianza al titulo y se podria pensar de nuevo en un rebote nuevamente a máximos.

Por abajo los mínimos no deben ser vistos de nuevo ,en caso contrario la situación técnicamente se volvería mas peligrosa.

La caída no tiene muchos argumentos y con cada vez mas especuladores fuera lo normal es que esto vuelva a subir.

Seguimos esperando el nuevo plan estratégico, en Carbures sirvió para poner fin a dudas sobre la empresa y devolverla casi a máximos, aquí esperamos que ocurra lo mismo.

Todo esto se debe a una situación de desconfianza entre los pequeños inversores y no a una situación negativa de la compañía, mas de uno lo valorará por que su precio actual borda lo absurdo ,sobre todo teniendo en cuenta todo lo arriba indicado.

[…] […]

[…] como expusimos en el informe detallado de Eurona informando de todos y cada uno de los datos ( ver aquí ) No tiene nada que ver con Gowex , es mas, este 1º trimestre su principal línea de negocio […]

[…] Todos sus estados financieros son normales y su auditora deloitte, no se detecta nada raro. Aquí podéis ver el informe completo de la compañía que elaboramos el fin de semana antes de la quiebra de Gowex (ver informe) […]

[…] En próximos días junto con el folleto de ampliación podrían dar datos del 1º semestre, algo que de mantener la línea de los resultados mostrados el 1º trimestre serviría para animar la cotización. (ver resultados del 1º trimestre) […]