¿Aun no nos sigue en Twiter? puede seguirnos en el siguiente enlace: https://twitter.com/gesprobolsa El lunes habrá sorpresas, solo para seguidores!!

Tras las ultimas subidas vamos a actualizar todos los números de nuestro anterior informe , además en el mismo hemos puesto las previsiones tanto de BPA como de PER estimado para 2015

El dato mas destacable es el PER ,que ahora es mucho mas elevado en todos los valores.

Estos datos están basados en las previsiones del consenso de analistas para el año 2014, por tanto teniendo en cuenta el beneficio esperado para este año sacaremos algunas conclusiones sencillas que pueden servir de ayuda al inversor.

Estas previsiones como sabéis pueden cumplirse o no por eso son estimaciones.

En caso de superarse las estimaciones o no alcanzarlas los datos pueden ir variando.

Banco Santander el banco mas barato y la mejor opción de todos

Perfil

Banco Santander es un banco comercial con sede en España y presencia en diez mercados principales. El primer banco de la zona euro y entre los quince mayores del mundo por capitalización bursátil, con más de 50.000 millones de euros al cierre de 2011. Fundado en 1857, gestiona fondos por 1,383 billones de euros de más de 102 millones de clientes, a través de 15.000 oficinas. Tiene 3,3 millones de accionistas y 193.000 empleados. Es el principal grupo financiero en España y en América Latina, con posiciones muy relevantes en el Reino Unido, Brasil, Portugal, Alemania, Polonia y el nordeste de Estados Unidos. A través de Santander Consumer Finance, opera también en los países nórdicos y otras naciones europeas. Sus acciones cotizan en las bolsas de Madrid, Nueva York, Londres, Lisboa, México, Sao Paulo, Buenos Aires y Milán, y figuran en 63 índices distintos.

Nº de acciones 11.333.420.000

Capitalización 74.927.200.000€

Rentabilidad por dividendo 12 meses 8,965%

BPA 2014 (E) 0,42€

BPA 2015 (E) 0,51€

PER 2014 (E) 16,083

PER 2015 (E) 13,245

Teniendo en cuenta estos datos es fácil comprobar como el Banco Santander es el banco que mayor dividendo ofrece de los cotizados del IBEX35, además también es el banco mas barato ahora mismo según las estimaciones previstas para 2014 y 2015, por tanto si alguien quiere elegir un banco para tener en cartera a largo plazo Santander debe ser siempre la opción prioritaria

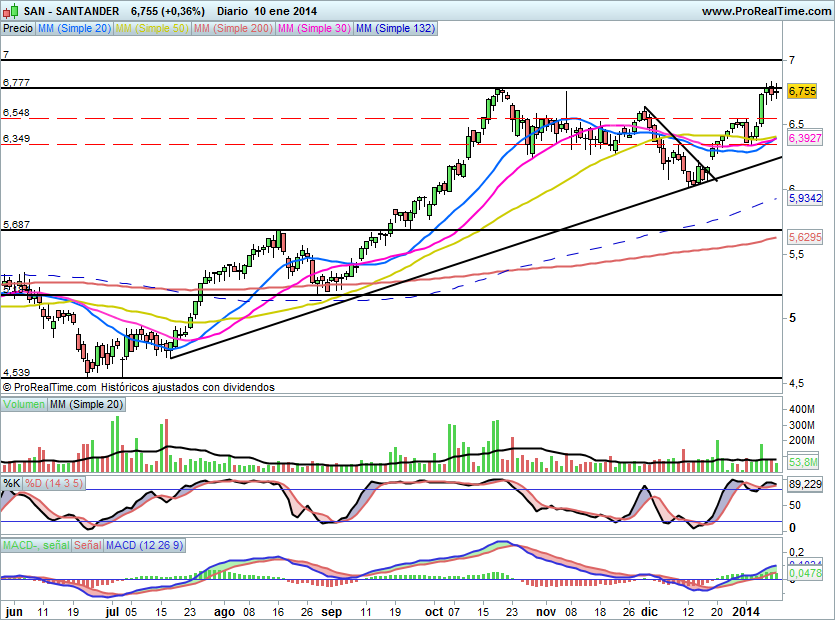

¿Y el corto plazo?

En el corto plazo el valor se ha parado en la resistencia que marcamos en el pasado informe y esta no es otra que el 6,777€, para corto plazo será imprescindible que supere este nivel para así intentar alcanzar la siguiente resistencia en 7€.

El soporte lo fijaríamos en 6,55€ y mas abajo 6,35€, cualquier corrección del valor sin perforar la zona de 6,55€ será una simple consolidación, caer mas ya supondría algo mas serio.

Fuente de consulta de datos: Ficha BME e Invertía

BBVA tras Santander es el banco mas barato pero con peor dividendo

Perfil

BBVA es un grupo financiero global fundado en 1857 con una visión centrada en el cliente. BBVA disfruta de una sólida posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líderes en América del Sur y en la región “Sunbelt” de EE. UU. Además, cuenta con una presencia relevante en Turquía y China (a través de inversiones estratégicas en Garanti Bank y CITIC), y opera en una amplia red de oficinas en todo el mundo.

Su negocio diversificado está enfocado a mercados de alto crecimiento y concibe la tecnología como una ventaja competitiva clave. BBVA es uno de los primeros bancos de la eurozona por rentabilidad de los recursos propios (ROE) y eficiencia. La responsabilidad corporativa es inherente a su modelo de negocio, impulsa la inclusión y la educación financieras y apoya la investigación científica y la cultura. BBVA opera con la máxima integridad, visión a largo plazo y mejores prácticas, y está presente en los principales índices de sostenibilidad. BBVA emplea a más de 110.000 personas en más de 30 países, tiene más de 50 millones de clientes y más de un millón de accionistas.

Nº de acciones 5.785.954.000

Capitalización 53.873.020.000€

Rentabilidad por dividendo 12 meses 4,522%

BPA 2014 (E) 0,493€

BPA 2015 (E) 0,70€

PER 2014 (E) 18,896

PER 2015 (E) 13,30

Teniendo en cuenta estos datos se aprecia claramente como BBVA es un banco similar a Santander, con una única excepción, su rentabilidad por dividendo es inferior a la que ofrece el banco cántabro.

Situación técnica a corto plazo

A corto plazo tras superar la resistencia de 8,90€ el valor ha alcanzado el siguiente objetivo marcado en el grafico que no era otro que el 9,48€, desde hace 3 sesiones busca una ruptura pero no es capaz de cerrar por encima del nivel marcado.

Por abajo el soporte parece muy claro, la perdida de 9,23€ implicaría volver por lo menos hacia la zona de máximos anteriores y la directriz alcista en 8,90€.

Cierres por encima de 9,48€ nos deberían llevar al próximo objetivo en 10€.

Por ahora la tendencia previa es alcista, se entiende por tanto que lo probable es una continuidad alcista, aun así no hay que quitar el ojo a la zona de 9,23€ por si acaso.

Situación técnica a medio plazo

A medio plazo la situación es muy clara, mientras no pierda la zona de mínimos anteriores en 8,18€ se puede mantener, el primer objetivo lo situaríamos en 9,48€ que es la zona de máximos anuales y ya mas arriba si supera este ultimo nivel tendríamos los máximos de 2010 en 10,29 como siguiente objetivo.

Solo cambiaria a bajista el escenario si perdiera 8,18€, zona que ahora mismo queda bastante alejada.

Fuente de consulta de datos: Ficha BME e Invertía

Caixabank otra opción dentro del sector, aunque poco atractiva.

Perfil

CaixaBank es un grupo financiero integrado –con negocio bancario, actividad aseguradora e inversiones en bancos internacionales– líder en banca minorista en España y con una firme apuesta por el crecimiento tanto en el ámbito nacional como en el internacional, gracias a su probada experiencia en inversiones en el sector bancario y la prudencia que le caracteriza.

CaixaBank trabaja para ofrecer el mejor y más completo servicio al mayor número posible de clientes y fomentar el ahorro y la inversión. Así mismo, comparte con la Caja de Ahorros y Pensiones de Barcelona, su accionista de referencia, el compromiso con las personas y el entorno, con la voluntad de crear valor para sus accionistas y de realizar una decidida aportación a la sociedad en general.

Nº de acciones 4.956.284.000

Capitalización 20.812.860.000€

Rentabilidad por dividendo 12 meses 3,524%

BPA 2014 (E) 0,099€

BPA 2015 (E) 0,24€

PER 2014 (E) 42,990

PER 2015 (E) 17,733

Teniendo en cuenta estos datos Caixabank no es la inversión mas atractiva dentro del sector bancario, tampoco la peor, pero en comparación con los 2 grandes bancos esta un 25% mas caro en términos de PER 2015 y el dividendo también es mas reducido ya que apenas reparte un 3,54%

Situación técnica a corto plazo

Al igual que en otros bancos la ruptura de sus máximos anteriores en 3,90€ ha significado el inicio de un nuevo tramo alcista, dicho tramo tenia un objetivo que era alcanzar la resistencia de 4,50€.

Para corto plazo la situación no cambia, siempre que el valor no cierre por debajo de 4,20€ debe buscar 4,50€, únicamente la perdida de 4,20€ en cierres supondría anular el escenario alcista y cambiarlo por bajista con objetivo 4,€-3,90€

Por ahora mantiene muy buen aspecto y por tanto se entiende que la tendencia seguirá su curso, al menos hasta la zona de medio plazo de 4,50€

Fuente de consulta de datos: Ficha BME e Invertía

Banco Popular el cuarto en discordia

Perfil

Banco Popular es el quinto mayor grupo bancario en España por volumen de activos (161.130 mn € incluyendo Banco Pastor) y depósitos de clientes.

Banco Popular es una de las franquicias más puramente retail y comercial de Europa. La banca comercial representa el 82% del margen de explotación, siendo grandes empresas, Pymes y autónomos un 77%. .

Nº de acciones 1,896.552.000

Capitalización 9.306.731.000€

Rentabilidad por dividendo 12 meses 0%

Rentabilidad por dividendo prevista en 2014 3,0612%

BPA 2014 (E) 0,06€

BPA 2015 (E) 0,28€

PER 2014 (E) 87,100

PER 2015 (E) 18,664

Teniendo en cuenta estos datos Popular no es la inversión mas atractiva dentro del sector bancario para largo plazo, tampoco la peor, pero en comparación con los 2 grandes bancos esta un 35% mas caro en términos de PER 2015 y el dividendo también es mas reducido, sobre todo comparándolo con el del Banco Santander que da el triple de rentabilidad.

Situación técnica a corto plazo

En el corto plazo consiguió superar hace 5 sesiones la resistencia marcada en nuestro grafico en 4,44€, desde entonces el valor entro en una dinámica alcista impresionante, no se recuerda una subida semanal tan grande en años.

Para corto plazo 5,50€ es una zona de techo importante tanto de corto como de medio plazo y además en la sesión de hoy prácticamente ha cerrado por debajo de los mínimos del día anterior.

Si el lunes cierra por debajo de 5,20€ el escenario sería bajista y sin soporte relevante hasta 4,44€ , por tanto se pondría muy peligroso , ya se vería donde forma suelo, en cambio si aguanta por encima de 5,20€ se pueden mantener, ese es el nivel a vigilar, lo mismo tal como esta todo aun sube mas.

Situación técnica a medio plazo

En el grafico de medio plazo se puede ver con claridad como por el máximo alcanzado por el valor esta semana se encuentra un GAP bajista histórico y el techo del canal bajista desde el año 2009.

Es clave por tanto superar la resistencia de 5,56€ para girar la tendencia de fondo del grafico, superar 5,56€ implicaría una subida quizás con objetivo en 7,10€.

Por abajo el soporte de medio plazo lo fijaríamos en 4,45€, zona donde ha formado techo desde el mes de agosto a diciembre de 2013.

Por lo tanto mientras no pierda 4,45€ existe la posibilidad de que el escenario bajista finalice este año.

Fuente de consulta de datos: Ficha BME e Invertía

Bankinter eterno candidato a ser comprado

Perfil

Bankinter es una entidad de referencia en el mercado financiero por su alto desarrollo tecnológico, una calidad de servicio por encima de la media del sector y una clara apuesta por la innovación y la utilización de canales alternativos en su relación con los clientes. Bankinter ha sido pionero en España en la puesta en marcha de sistemas de banca a distancia complementarios a la tradicional red de oficinas, como el teléfono, Internet o, ahora, el móvil.

El banco cuenta con la mejor calidad de activos del sistema, una morosidad que es menos de la mitad que la media del sector, una insignificante cartera de activos inmobiliarios adjudicados y una solvencia reforzada en términos de capital, lo que permite a la entidad situarse en una situación de privilegio en el actual entorno económico.

Nº de acciones 895.584.000

Capitalización 4.913.938.000

Rentabilidad por dividendo 12 meses 1,517%

BPA 2014 (E) 0,24€

BPA 2015 (E) 0,29€

PER 2014 (E) 23,342

PER 2015 (E) 19,317

Este banco esta caro, pero desde hace años se dice que en su precio va el añadido de una posible PRIMA de OPA, todos los años sale algún rumor al respecto pero que nunca se confirma, de ahí que el valor cotice un 40% mas caro que los 2 grandes bancos.

Su dividendo tampoco invita a invertir a medio plazo buscando una rentabilidad segura, por tanto lo mejor es invertir especulativamente en momentos puntuales aprovechando rumores o la tendencia.

Situación técnica a corto plazo

A corto plazo la ruptura fue similar a la de Banco Popular, la superación de la resistencia de 5,05€ ha supuesto el inicio de un nuevo tramo alcista para el valor que le ha llevado cerca del objetivo marcado en 5,79€

Si supera 5,79€ es probable que el movimiento alcance la siguiente resistencia en 6,25€, por el contrario la perdida del GAP alcista dejado en el día de hoy en 5,51€ tendría consecuencias fatales ya que podría recortar hasta 5,21€

Se debe mantener siempre que no pierda 5,51€

Fuente de consulta de datos: Ficha BME e Invertía

Bankia ¿Se estará formando una burbuja?

Perfil

Bankia es una entidad financiera, que ofrece a más de 10 millones de clientes una amplia gama de productos y servicios financieros, con una estrategia focalizada en un trato cercano con los clientes, la innovación de productos y calidad en el servicio.

Su actividad con clientes se concentra fundamentalmente en España, donde opera a través de una red de más de 3.000 oficinas. Bankia desarrolla su actividad a través de dos grandes líneas de negocio: banca de particulares, que incluye toda la red minorista, banca privada, bancaseguros y gestión de activos, y negocios mayoristas, de los que forman parte banca de empresas y mercado de capitales.

Nº de acciones 11.517.329.000

Capitalización 14.937.980.000 €

Rentabilidad por dividendo 12 meses 0%

Rentabilidad por dividendo prevista en 2014 0%

BPA 2014 (E) 0,04€

BPA 2015 (E) 0,06€

PER 2014 (E) 32,42

PER 2015 (E) 21,61

Con estos datos su PER es prácticamente el mas elevado de toda la banca, a esto hay que unir que hasta el año 2015 no se espera que reparta dividendo.

Otro dato a considerar son los accionistas que tienen acciones por el canje de preferentes, a un inversor con 10000€ en preferentes le canjearon esa cantidad por 7000 acciones, por tanto a un precio de 1,35€ estos inversores recuperarían su inversión, este es otro punto importante a considerar antes de invertir en este banco.

Con todo ello su situación actual y teniendo en cuenta que se cumplan las previsiones estimadas para el año 2014 se puede decir que en términos de PER el banco cotiza un 61% mas caro que Santander o BBVA, o lo que es lo mismo, si cotizara a múltiplos similares a BBVA o Santander el banco no valdría mas de 0,77€

Y es obvio, sin dividendo y estando un 61% mas caro, la inversión a largo plazo no es muy prudente, sobre todo teniendo Santander a un PER de 12 veces y un dividendo cercano al 10%.

Situación técnica a corto plazo

El mercado vive de las burbujas y la superación en su día de la resistencia de 1,170€ suponía para el valor alcanzar un objetivo en 1,40€, objetivo que por el momento no se ha cumplido pero que sigue vigente.

Como soporte tendríamos la zona de 1,245€, siempre que al cierre respete este nivel el escenario mas probable es una vuelta hacia 1,40€, sin descuidar 1,35€, zona en la que los preferentistas están atrapados.

Por lo tanto mientras no pierda 1,245€ se puede mantener, la perdida de 1,245€ supondría una caída con objetivo 1,17-1,11€ en el corto plazo.

Situación técnica a medio plazo

A medio plazo el objetivo es idéntico al de corto plazo 1,40€, en cambio el soporte de medio plazo lo situaríamos en 0,90€ , zona donde pasa la directriz alcista desde minimos.

Por tanto mientras se mantenga por encima de la directriz de largo plazo debe alcanzar 1,40€.

Esta estrategia a medio plazo no parece lo mejor, nosotros recomendamos poner vista en 1,245€ y tanto si se va a corto como medio plazo, si cierra por debajo de ese nivel se debe salir del valor.

Fuente de consulta de datos: Ficha BME e Invertía

Banco Sabadell es el banco que mas caro cotiza de todos

Perfil

Banco Sabadell encabeza el cuarto grupo bancario de España por volumen de activos. Integrado por diferentes bancos, por marcas destacadas líderes en zonas y segmentos del mercado nacional, y por diferentes sociedades filiales y participadas, el grupo abarca todo el negocio financiero bajo un denominador común: la profesionalidad de su equipo humano y la calidad de servicio que reciben sus clientes.

El grupo Banco Sabadell ocupa hoy una posición destacada en el sector financiero español por las soluciones que ofrece y por la respuesta eficaz que da a las necesidades de las empresas, los profesionales y los particulares de renta media y media-alta, vehiculadas mediante una oferta comercial multimarca y multicanal que se caracteriza por su amplitud y por la innovación de sus productos y servicios.

Con la integración de Banco CAM, la red comercial del grupo supera las 1.800 oficinas, lo que le permite estar presente en toda España y en las más importantes plazas financieras internacionales. En este sentido, la presencia en el extranjero es el exponente de una vocación de banca internacional muy enraizada en la cultura corporativa del grupo, que arranca prácticamente de sus orígenes y que le ha granjeado un merecido prestigio en el mercado como entidad especializada en comercio exterior.

Nº de acciones 4.011.482.000

Capitalización 8.116.616.000 €

Rentabilidad por dividendo 12 meses 0,493%

BPA 2014 (E) 0,05€

BPA 2014 (E) 0,07€

PER 2014 (E) 40,60

PER 2014 (E) 29,00

A la vista de los datos no hay nada de interés que invite a pensar en Sabadell como inversión para medio plazo, ni dividendo y con un PER que casi dobla al de los 2 grandes.

Es decir que si se equipara al Banco Sabadell con el BBVA o Santander su precio no debería ser superior a 1€, por tanto no es una inversión atractiva a largo plazo, debe ser vista como inversión a corto plazo, al menos mientras no mejore los números.

Situación técnica a corto plazo

En el corto plazo el grafico parece un calco al de Bankinter, la superación de máximos anteriores en 1,956€ ha supuesto el inicio de un impulso alcista hasta el objetivo marcado de 2,07€.

A partir de aquí será clave que ocurre, mientras no cierre por debajo de 2€ que es por donde pasa la directriz alcista, existe la esperanza de superar 2,07€ e iniciar un nuevo impulso alcista con objetivo en 2,24€.

Por abajo el soporte de 2€ si es perforado se iniciaría una caída con objetivo 1,90€, por tanto hay que vigilar que no pierda los 2€.

Fuente de consulta de datos: Ficha BME e Invertía