¿Quieres un mes totalmente gratis al servicio Premium GESPROBOLSA? Consíguelo aquí

Este valor podríamos decir que es una MID CAP (empresa de mediana capitalización) dentro del mercado continuo, hoy tras haber enviado señal de compra nos han preguntado cual es su modelo de negocio, expectativas ,etc… por ello os vamos a dejar un resumen completo sobre la situación actual de la compañía para despejar cualquier tipo de duda.

Elecnor es una compañía que tiene 87.000,000 acciones y que a cierre del 14/01/13 capitaliza 859,560,000€

En el año 2011 ha tenido unas ventas de 1872 millones de € y un beneficio de 115,1 millones de € ( ver informe completo aquí )

Hasta el 3º trimestre de 2012 elecnor ha tenido unas ventas de 1328 millones de € y un beneficio de 82,3 millones de € (ver informe completo aquí )

historia de la compañía

Elecnor se constituyó el 6 de junio de 1958 por un grupo de empresarios españoles que hoy, tras más de 50 años de historia, continúan siendo sus accionistas de referencia.

Centrada inicialmente en el sector eléctrico (líneas, subestaciones, alumbrado e instalaciones), pronto amplía su campo de actuación a las telecomunicaciones y comienza su expansión con la creación de la primera filial en España, Postes Nervión (hoy denominada Adhorna), dedicada a la ingeniería y aplicaciones de la prefabricación.

Además, nace su primera filial en el exterior: Elecven (Electrolíneas de Venezuela), considerándosela como el primer hito de la vocación internacional que siempre ha caracterizado a Elecnor.

En la década de los 70, inicia actividades al servicio de Telefónica en infraestructuras de telecomunicaciones y comienza de la expansión internacional con la entrada en el mercado Iberoamericano con la creación de filiales en Brasil y Ecuador.

En los 80’s destaca el Proyecto Ivoinor en Costa de Marfil como el primer proyecto “llave en mano”, comienza la Expansión por África y Centroamérica y se consolidan los sectores de Telecomunicaciones y Ferroviario (con los primeros contratos con Renfe), entrando en los sectores de Gas, Automatización y Control.

La década de los 90 es la de expansión internacional: Fuerte presencia internacional y expansión a nuevos mercados, inicio de la actividad en el sector medioambiental, promoción de proyectos de inversión, se constituye Enerfín (1997) participar como promotor e inversor de proyectos eólicos.

En la primera década del siglo XXI, pasa a ser referente en energías renovables, con proyectos de energía eólica y solar tanto en el mercado exterior como en el interior. Se produce un fuerte desarrollo en el negocio concesional y el desarrollo de sistemas de transmisión de energía eléctrica en Brasil, México, Chile y Venezuela.

Hoy en día, Elecnor se ha convertido en uno de los más destacados grupos empresariales españoles y de referencia en los sectores de infraestructuras, energías renovables y nuevas tecnologías.

La diversificación de sus actividades ha sido uno de los ejes estratégicos a lo largo de su historia, lo que le ha permitido abarcar distintos sectores que van desde la electricidad, gas, plantas industriales, ferrocarriles, telecomunicaciones, agua, sistemas de control, construcción, medio ambiente, mantenimiento de instalaciones, hasta la ingeniería aeroespacial.

Su internacionalización le ha llevado a un continuo proceso de expansión que le ha abierto las puertas de nuevos mercados en todo el mundo, siendo los principales Centroamérica, Sudamérica, África y Medio Oriente.

Elecnor es la matriz de un grupo formado por cerca de 80 empresas ubicadas en España y en más de treinta países.

Es una organización integrada por más de 11.000 empleados. En España opera directamente tanto Elecnor como sus filiales nacionales y en el exterior lo hace a través de sus filiales locales, o bien con proyectos de exportación realizados directamente desde la matriz.

Su estructura societaria se refleja mediante su agrupación en cuatro grandes áreas de negocio: Elecnor Infraestructuras, Elecnor Renovables, Elecnor Concesiones y Elecnor Deimos.

Elecnor Infraestructuras

Es el núcleo y negocio tradicional de la compañía. Elecnor lidera proyectos de infraestructuras en lossectores de electricidad, gas, telecomunicaciones, instalaciones, mantenimiento, construcción, medio ambiente, agua y ferrocarriles. En este campo, el Grupo actúa como gestor integral de proyectos. Elecnor Infraestructuras abarca distintas marcas especializadas como Hidroambiente, Ehisa, Adhorna, Teytel y Audeca e IQA.

Como gestor integral de proyectos, la compañía lleva a cabo estudios de viabilidad, ingeniería básica y de detalle, construcción, suministro, instalación y montaje, puesta en marcha y servicios de operación y mantenimiento.

Elecnor Renovables.

Promueve, desarrolla y explota proyectos relacionados con energías limpias, tanto en España como en el exterior, con capacidad para acometer proyectos en las áreas de la energía eólica, energía solar termoeléctrica y fotovoltaica, centrales hidroeléctricas y biomasa.

En el sector eólico destaca con su filial Enerfín, referente nacional e internacional en este tipo de energía. Por otro lado, la filial fotovoltaica de Elecnor, Atersa, es una de las empresas líderes en fabricación de módulos solares fotovoltaicos. Elecnor ha pasado de la contratación de paquetes de suministros y montajes concretos hasta alcanzar la figura de promotor, operador y contratista general y se ha convertido en promotor y contratista “llave en mano” de referencia dentro del sector de las energías renovables.

Elecnor Concesiones

Engloba la creciente actividad de la compañía en el mercado concesional, especialmente intensa en los ámbitos de sistemas de transmisión de energía eléctrica y medio ambiente

La experiencia de Elecnor en la construcción y explotación de infraestructuras, además de sus capacidades crecientes de financiación, impulsaron hace unos años la incorporación de la compañía al ámbito de las concesiones relacionadas con sus áreas de actividad. Un impulso centrado, especialmente, en medio ambiente y sistemas de transmisión de energía eléctrica.

En este último ámbito, Elecnor participa en 9 concesiones de sistemas de transmisión en Brasil, Perú y Chile.

Igualmente es firme la apuesta de Elecnor para entrar como inversor de referencia en proyectos de generación de energía, diversificando su cartera de renovables con proyectos de energía solar fotovoltaica y termoeléctrica. En este apartado, Elecnor está desarrollando 3 plantas termosolares de 50 MW, Astexol situada en el término municipal de Badajoz, y Aste 1A y Aste 1B, también de 50 MW cada una, ubicadas en Alcázar de San Juan (Ciudad Real), en las cuales la compañía participa como socio mayoritario.

Por lo que se refiere a medio ambiente, Elecnor es concesionaria de distintos proyectos de construcción y explotación de estaciones depuradoras de aguas residuales. Un claro ejemplo son las distintas adjudicaciones del Gobierno de Aragón para la construcción y explotación de un total de 19 depuradoras.

Elecnor Deimos

Elecnor Deimos es el área tecnológica de Elecnor especializada en el diseño, ingeniería, desarrollo de soluciones e integración de sistemas para los ámbitos del espacio y de las tecnologías de la información y las comunicaciones.

Elecnor Deimos gestiona el ciclo de vida completo de los proyectos que acomete ofreciendo soluciones a medida en los siguientes mercados:

Energía y Medio Ambiente, Aeroespacial, Aeronáutica y Defensa, Transporte, Seguridad, Edificación, Industria y Telecomunicaciones.

Esta división se estructura en 5 áreas de negocio:

– Teledetección

– Aeroespacial y Defensa

– Automatización y Control

– Sistemas y Redes

– Infraestructuras tecnológicas

De cara a futuro, Elecnor se encuentra inmersa en la ejecución de su Plan Estratégico 2011-2013, que tiene como objetivos el crecimiento acumulado de la cifra consolidada de ventas del 37%, hasta alcanzar 2.418 millones de euros a la finalización de 2013, el crecimiento acumulado de los resultados netos consolidados: 55%, para situarlos en 160 millones de euros en la misma fecha.

Y para ello tiene previsto un esfuerzo inversor en estos años de 2.850 millones de euros, de los que 665 son directamente atribuibles a la compañía mediante aportaciones de capital en proyectos que se financiarán bajo la modalidad de financiación específica por proyecto.

Entre los accionista mayoritarios cabe destacar a:

Cantiles XXI, S.L.: 52.759%

Fondo de Reestructuración Ordenada Bancaria (FROB): 5.049%

El porcentaje en poder del FROB se debe a que ostenta el 90% de Novacaixa Galicia tras su intervención por parte del Estado.

A fecha del 11/01/2013 Elecnor declaraba ante la CNMV estar en posesión de un 2,9348% de autocartera. Lo que suponen un total de 2,553,322 acciones propias (fuente elecnor)

Para completar la idea que tenemos de la empresa, me gustaría comentar cómo son sus ingresos y cómo han evolucionado en los últimos años:

| Cifra de negocio |

|

2007 |

2008 |

2009 |

2010 |

2011 |

|

| Ventas Nacionales |

1.337.920 |

1.498.557 |

987.548 |

1.134.063 |

1.205.238 |

||

| Ventas Internacionales |

312.314 |

412.790 |

690.338 |

628.435 |

666.270 |

||

| Ventas totales |

1.650.234 |

1.911.347 |

1.677.886 |

1.762.498 |

1.871.508 |

||

Como se puede observar, Elecnor siempre ha tenido una clara vocación internacional, acentuada en los últimos años debido a la crisis especialmente nacional. Sin embargo, todavía tiene un 64.4% de dependencia del mercado nacional, lo cual es a fecha de hoy, demasiado.

Dato histórico de deuda neta desde 2007 hasta 2011:

| Deuda Neta (mn €) |

|

2007 |

2008 |

2009 |

2010 |

2011 |

|

125,82 |

70,7 |

39,74 |

13,46 |

19,0 |

A primera vista se puede pensar que el ENO ha realizado un magnífico trabajo de reducción de deuda, pero en realidad no es así. La cifra de deuda de ENO a final de año es algo completamente circunstancial, ya que al trabajar mayoritariamente con financiación independiente para proyectos el valor de la deuda es muy variable según el momento en el que se realice el cierre. Por ejemplo, a fecha del fin de primer semestre de 2012, la Deuda neta (repito, a foto fija, en ese mismo momento) es de más de 250 Mn€. Por lo tanto, no debemos hacer demasiado caso a la evolución o al valor de la deuda de los informes que emita la empresa.

1. REVISIÓN DE PARÁMETROS DE INTERÉS:

En la actualidad ENO tiene una rentabilidad por dividendo (RPD) de 2,9%. Presenta un PER2012 de 7,56 y un Número de Graham 13,98. Por lo que desde el punto de vista de Graham la acción no está cara.

En el reciente informe presentado como resumen del primer semestre de 2012 ha mostrado además una evolución favorable de la cifra de ventas (+5,9%) y +2,6% del beneficio. Sorprende este trimestre un dato muy curioso en cuanto a su distribución geográfica del volumen de negocio, el mercado exterior ha logrado un incremento en su volumen de negocio del 4% con respecto al mismo periodo del ejercicio anterior, lo que supone alcanzar un 31,3% del total de las ventas del Grupo. Por su parte el mercado interior incrementó su cifra de ventas en un porcentaje próximo al 7%, concentrando en este primer trimestre de 2012 el 68,7% del volumen de negocio consolidado. Me habría gustado que fuese justo al contrario, pero es lo que ha ocurrido y el que mejore en negocio nacional hay que verlo como algo muy positivo y además, ya es una repetición de la historia, puesto que lo mismo ocurrió en 2010 y 2011.

El dato mas interesante esta al ver la evolución de la cartera, como la exterior crece incluso llegando a superar la cartera Interior, y eso que la cartera Interior también ha crecido en los últimos 4 años de forma consecutiva.

| Cartera (Mn€) |

|

2007 |

2008 |

2009 |

2010 |

2011 |

| Cartera interior |

641.232 |

466.207 |

514.363 |

753.431 |

825.290 |

|

| Cartera Exterior |

413.819 |

487.051 |

502.931 |

662.287 |

972.724 |

Ahora, lo negativo, la empresa se ha volcado en las energías renovables y ya sabemos las dificultades por las que está pasando este sector en el mercado nacional. Las dificultades no son sólo de Fersa, o de Solaria. Atersa, la compañía fotovoltaica del grupo también está sufriendo lo suyo en el mercado nacional y si se salva es por el extranjero. El más que seguro cambio en la política energética del país también le va a afectar (en la parte eólica especialmente y también en la solar), y no sabemos cuantificar el efecto hasta que se desvele el plan del gobierno.

La situación de estancamiento económico del mercado interior también es un riesgo que aunque lo está sabiendo gestionar muy bien no nos podemos olvidar de él en ningún momento

2. Evolución de los beneficios:

La curva del Beneficio se muestra sencillamente espectacular. Sería prácticamente de libro si descontásemos el efecto del extraordinario de la reorganización que realizó en Brasil en 2010.

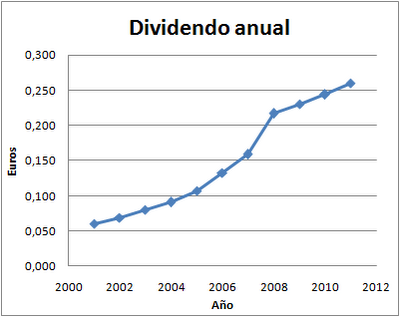

3. EVOLUCIÓN DEL DIVIDENDO:

La curva de la evolución del dividendo la he normalizado para considerar el efecto de los splits, de esta forma se ve mucho más real el incremento de la retribución que ha recibido el accionista. Esta empresa tiene un claro enfoque de cuidado de su accionista. Como muestra un detalle. Todos los años, cuando anuncia el dividendo, al poco tiempo ajusta el valor del mismo para incrementarlo por el reparto adicional del dividendo que tendría que repartir a las acciones que tiene propias en cartera, y en vez de quedárselo en caja, lo reparte también entre los accionistas. Esto es digno de elogiar y poco frecuente.

El promedio de incremento del Dividendo en los últimos 3, 5, 7 y 10 años es del 6,23%, 15%, 16,7% y 16% respectivamente. Incrementos superiores al 12% son complicados para una compañía de este tipo, pero no serían descartado incrementos anuales y sostenidos del 8-12% durante los próximos 10 años.

4. PAYOUT:

Una compañía que reparte entre el 30 y el 20% de lo que gana es una garantía para la sostenibilidad del mismo. Este plus, junto con la diversificación geográfica le ha permitido manejar de una forma muy honrosa la situación económica adversa del país. Además, es una empresa, que de vez en cuando reparte un dividendo extraordinario, lo cual es un valor añadido a tener en cuenta. ¿qué empresa recordáis que diera una dividendo extraordinario por su 50 aniversario?. Eso es pensar en el accionista.

Análisis técnico

La curva que presenta el grafico no se ajusta a la realidad de la empresa, como se puede ver comparando el cuadro de ventas/beneficios en el año 2007 la compañía llego a cotizar a un PER de prácticamente 25 veces y capitalizar prácticamente 1600 millones de € al alcanzar un pico en los 20€ , hoy en día el beneficio ha crecido al doble y la cotización vale solamente la mitad lo que ofrece un PER de tan solo 7,57 veces ,es decir esta muy barata, por hacernos a una idea con una cotización en 15€ la compañía tan solo tendría un per de 11,3 veces que teniendo en cuenta el crecimiento de ventas/beneficios futuros seguiría estando muy barata comparándola con otras del sector.

En la sesión de hoy el valor ha dado una clara señal de compra al superar con aumento de volumen la resistencia de 9,70€, para corto plazo el 1º objetivo a superar esta en los 10,17€ resistencia de máximos de los 2 últimos años, si logra superar al cierre esta resistencia tendríamos un objetivo inmediato en los 10,805-11,14€

Por el contrario cierres por debajo de 9,50€ anularían el escenario alcista de muy corto plazo y podríamos volver a las correcciones.

La ecuación rentabilidad riesgo parece compensar bastante ya que además es una empresa solida en la que no se esperan sobresaltos y se puede mantener tranquilamente mientras vaya respetando el grafico, de hecho desde máximos del año 2009 su evolución es mejor que la del IBEX.

A continuación voy a poner 2 gráficos uno semanal y debajo uno diario donde ver mas claramente los niveles de corto plazo

Este era un valor que teníamos vigilado y que hemos enviado señal de compra hoy a 9,69€, si desea suscribirse a nuestros servicios puede hacerlo aquí

Grafico semanal

Grafico diario

Fuentes consultadas para la elaboración del informe: cnmv, dondividendo.com , elecnor.es