Perfil

eDreams ODIGEO es el mayor distribuidor de vuelos online en el mundo, y la mayor empresa de comercio electrónico europea, con más de 15 millones de clientes en 43 países en todo el mundo.

Con sus cinco marcas: eDreams, GO Voyages, Opodo, Travellink y Liligo, ofrece las mejores ofertas en vuelos regulares, charter, aerolíneas de bajo coste, hoteles, cruceros, alquiler de coches, paquetes vacacionales, seguros de viaje y estancias de diferente duración para sus clientes. También son una plataforma muy eficaz para que los anunciantes lleguen a sus mercados de interés de forma personalizada, tanto a nivel local como global.

La compañía es líder en el sector de agencias de viajes online (OTA’s, en sus siglas en inglés) en Europa, manteniendo su presencia local, lo que la diferencia de sus competidores. Para lograrlo, eDreams ODIGEO centra todos sus esfuerzos en adaptar su amplia gama de servicios a los gustos y necesidades de cada cliente.

eDreams ODIGEO está presente en 43 países. La marca eDreams es la que tiene mayor presencia internacional, en un total de 32 países: España, Italia, Francia,Portugal, Alemania, Reino Unido, Australia, Brasil, Canadá, México, Chile, India, Perú, Venezuela, Argentina, Colombia, Suiza, Turquía, EE. UU., Singapur, Emiratos Árabes, Hong Kong, Sudáfrica, Nueva Zelanda, Indonesia, Filipinas, Egipto, Marruecos, Tailandia, Grecia, Países Bajos, Rusia y el mercado global en lengua inglesa.

Las cinco marcas que forman eDreams ODIGEO tienen un sólido historial que demuestra su resistencia frente a las crisis, logrando tasas de crecimiento de hasta el 30% durante la última recesión. Todas las firmas lograron récords de ventas y ganancias durante el 2013, estableciendo una fuerte presencia en sus principales mercados europeos. En el último ejercicio fiscal, eDreams ODIGEO mantuvo su línea de crecimiento hasta alcanzar una facturación de 4.400 millones de euros, logrando incrementar también el número de clientes.

Nº de acciones: 104.878.049

Capitalización: 262.195.122€

Valor nominal: 0,10€

Auditor: Deloitte

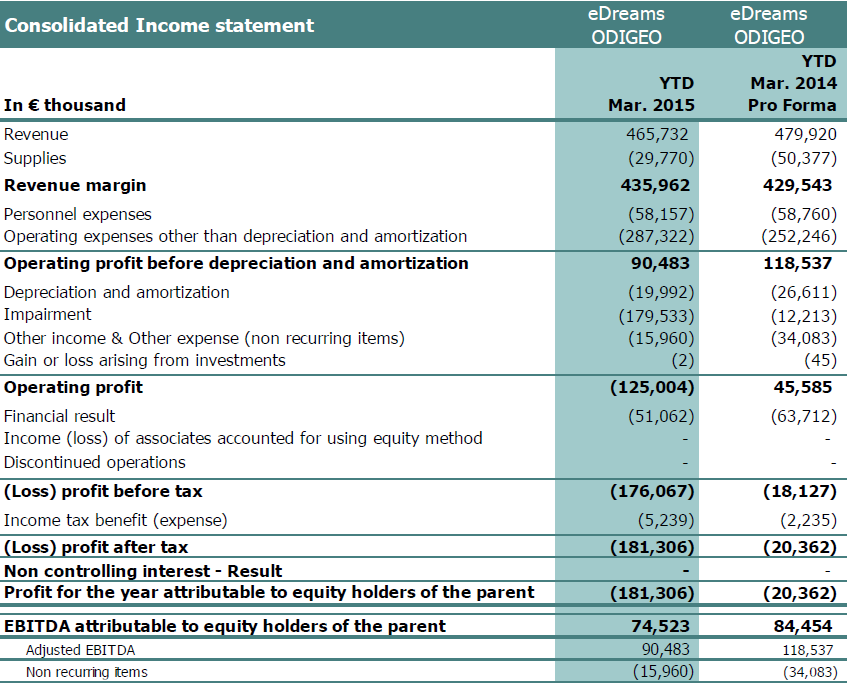

Resultados consolidados correspondiente al ejercicio fiscal Abril 2014 a Marzo 2015 y expectativas.

La agencia de viajes online continúa sumida en números rojos. En el ejercicio que va desde el 1 abril de 2014 al 31 de marzo de 2015, la empresa registró unas pérdidas de 181,3 millones frente a los 21,1 millones de un año antes. La razón que justifica este aumento es la provisión de 178 millones que efectuó eDreams por el deterioro de activos.

En términos ajustados, el beneficio neto alcanzó los 13,4 millones, un 36% por debajo de los 20,3 millones que obtuvo en el ejercicio 2013-2014.

A nivel operativo, la compañía obtuvo un beneficio bruto de explotación (ebitda) de 74,5 millones.

El margen sobre ingresos de la empresa subió un 1% hasta los 436 millones y todo ello pese a que en el pasado ejercicio la agencia se vio afectada por el cambio de algoritmo de Google, lo cual provocó un aumento de los costes variables (288 millones). Según fuentes de eDreams la estrategia para combatir esta situación pasa ahora por la optimización del canal Google, su propio mix de canales y la fidelización del cliente.

Su facturación total, según las cuentas consolidadas, se sitúo en los 465,7 millones de euros, un 2,9% menos que en marzo de 2014.

El incremento del margen sobre ventas se vio justificado por el buen comportamiento de los ingresos por reservas en vuelos y en productos de no vuelos. eDreams registró un margen sobre ingresos de 343,8 millones en el negocio de vuelos.

El negocio que engloba a hoteles, alquiler de coches y otro productos continuó su ascenso, hasta alcanzar un margen sobre ventas de 8,6 millones, lo que supone un aumento del 7% en tasa interanual. Esta área de negocios representa ya el 20%de los ingresos totales.

Por zonas geográficas, destacó el aumento de los mercados no tradicionales, que incluye todos en los que la compañía está presente con excepción de España, Francia e Italia. De esta forma, los ingresos de esta zona crecieron un 6,3%, hasta los 185 millones, y supone ya el 40% del total. Por su parte, las ventas en los mercados denominados core cedieron un 9%, hasta los 280,4 millones.

Renuncia de un consejero

eDreams también ha comunicado la renuncia al puesto de consejero de Mauricio Luis Prieto Prieto, uno de los cofundadores de la compañía. Prieto, ha señalado la empresa en un hecho relevante, seguirá como accionista de la empresa.

Plan estratégico

Dana Dunne, el actual consejero delegado de eDreams, ha aprovechado la ocasión para introducir cambios en la gestión de la compañía y anunciar los seis puntos estratégicos sobre los que pivotará el negocio.

1. La optimización de las fuentes de tráfico. Este punto responde a la reacción emprendida por la agencia para hacer frente a los cambios de algoritmo de Google. eDreams se centrará en la optimización del canal Google y de su mix de canales.

2. El incremento de la red móvil: a día de hoy el 17% de las reservas se efectúan a través de este canal y en el ejercicio 2014-2015 las descargas de las múltiples apps de la compañía aumentaron un 43% según aseguran sus responsables.

3. Mejorar la experiencia del cliente gracias a los cambios efectuados en su interfaz con el objetivo mejorar el valor y el servicio al cliente.

4. Ofrecer una calidad de producto mejora.

5. Diversificar las fuentes de ingresos proporcionando productos y servicios relacionados con el ámbito de las reservas para adaptarse a las necesidades del cliente.

6. Fomentar la cultura y el talento en la empresa.

eDreams, que opera en 44 países, después de que a comienzos de año acelerara su proceso de expansión con la entrada en Japón tiene como objetivo continuar creciendo en el continente asiático. Asismismo, la compañía prevé cerrar el presente ejercicio con un incremento de su plantilla en España hasta los 1.100 trabajadores.

http://cincodias.com/cincodias/2015/06/22/empresas/1434960545_402743.html

Balance consolidado

En este cuadro salta a la vista lo siguiente:

La empresa tiende un fondo de maniobra negativo de 149,82 millones de €.

*Fondo de maniobra

El fondo de maniobra expresa la parte del activo corriente que se comporta como activo no corriente, es decir, que a pesar de que su contenido va rotando, representa un margen de error en cuanto a solvencia constante en la empresa. Si en un momento determinado se tuviesen que devolver todas las deudas a corto plazo (Pasivo corriente) que ha acumulado la empresa, el FM es lo que quedaría del activo corriente. Por lo tanto, según este punto de vista, cuanto mayor sea el FM de una empresa menos riesgo habrá de que caiga en insolvencia.

En este caso existe riesgo de insolvencia al ser negativo en estos momentos.

Tiene una deuda neta aproximada de unos 321 millones de € (Pasivo financiero corriente – efectivo y equivalentes)

Esto implica un ratio Deuda financiera/EBITDA de 4,307 veces. Bastante elevado.

El desglose de la misma sería el siguiente:

Esta deuda tiene vencimientos en 2018 y 2019 , la principal vence en el año 2018 y la empresa paga unos intereses anuales del 7,5% por esta deuda.

Fuente: Hecho relevante de resultados: http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=224771&th=H

Otros datos de interés ocurridos en el ultimo ejercicio.

Durante este año EDREAMS tuvo un fuerte movimiento al alza fruto de especulaciones de OPA por parte de Expedia que ya se hizo con ORBITZ (ver noticia) , movimiento alcista que llevo al precio desde 1€ hasta los 4€

El pico de 1€ fue el mínimo tras la retirada de la venta de billetes por parte de IAG ( ver noticia ), posteriormente restablecieron la venta de billetes y el valor recupero gran parte de lo perdido ( ver noticia )

Sus problemas con las aerolíneas son diversos y eso le esta causando problemas:

Las aerolíneas, contra eDreams

Las aerolíneas no están contentas con las agencias de viajes ‘online’, y en especial con eDreams, el principal de sus actores. Dicen que falsea precios y hacer ‘scraping

http://www.elconfidencial.com/tecnologia/2015-02-12/las-aerolineas-contra-edreams_707275/

Resumiendo:

Esta empresa no es una “barón de ley”, sus movimientos son mas fruto de la especulación que otra cosa.

En momentos puntuales la empresa se calienta y sube: (factores técnicos , rumores de OPA, etc…) , su sector donde existe una gran competencia y donde las aerolíneas están en pie de guerra no parece ser el favorito para ser largoplacista.

Su situación actual no invita a pensar en EDREAMS como una apuesta “fiable a largo plazo”.

Todo apunta que fue una de esas OPV que salen a mercado fruto de un negocio maduro y sin crecimiento, en el que los colocadores van buscando “su parte” al no ver mucho mas recorrido.

Solo se debe operar en la compañía con carácter especulativo para aprovechar momentos puntuales, al menos mientras no cambien la situación.

Por técnico

Técnicamente se encuentra sobre el soporte clave de 2,52€, a priori este soporte esta siendo respetado con claridad.

Para ver una figura de vuelta tendría que superar la zona de 2,619€ como siguiente referencia, esta ruptura debería llevarnos hacia un primer objetivo en los 2,82€ y mas arriba 3,30€.

Por el lado contrario la perforación de la zona de 2,62€ debería llevar al precio hacia la directriz alcista de medio plazo que pasaría por la zona de 2,23-2,15€.

Mañana puede ser un día importante dada la cercanía de los 2 puntos entre los que se encuentra.