¿Aun no nos sigue en Twiter? puede seguirnos en el siguiente enlace: https://twitter.com/gesprobolsa

Este fin de semana se publicaba un articulo muy interesante, articulo que no se conocía a la hora de realizar los comentarios.

Muchas novias para el aceite

Fondos de inversión y la cooperativa Dcoop se disputarán el control de Deoleo

VIDAL MATÉ Madrid 16 MAR 2014 – 00:00 CET

A finales del pasado mes de diciembre, el consejo de administración la empresa Deoleo, líder mundial en el mercado del aceite de oliva, acordaba encargar a JP Morgan la búsqueda de un comprador para el 31% del capital agrupado en manos de las entidades financieras Bankia (16,5%), Caixabank (5,28%), Banco Mare Nostrum (4,85%) y Kutxabank (4,2%), lo que obligaría al futuro propietario a lanzar una opa sobre el 100% de la sociedad. De ese grupo, solo Bankia y Mare Nostrum estarían obligadas a desprenderse de sus acciones por su condición de entidades intervenidas, rescatadas con fondos públicos y con la exigencia de vender sus participadas; las otras dos se hallan en la operación con la esperanza de lograr un mejor precio para sus acciones.

Hasta la fecha han presentado oferta de compra no vinculante y que cumple las expectativas de los vendedores el Fondo Strategico Italiano, con recursos de Catar; PAI Partners, CVC y Carlyle, según fuentes cercanas a Deoleo. Además de estos cuatro fondos, otros dos grupos han presentado ofertas. Se espera que sean seis los aspirantes a la compra de la compañía cuando, el próximo 2 de abril, se cierre la primera fase del proceso y se lleve a cabo una selección del grupo comprador.

Frente a la vía de la opa planteada por Deoleo, a la que se han presentado propuestas de ofertantes con elevados recursos financieros exigidos, al grupo aceitero le ha salido un nuevo pretendiente con menos posibles. Es un viejo conocido en el sector y que ya se ha instalado en su propia casa: la cooperativa Dcoop, anteriormente Hojiblanca, que hoy es el mayor grupo aceitero por producción, con unas 250.000 toneladas.

Según los planteamientos de su director general, Antonio Luque, el objetivo sería formar un grupo de accionistas que constituyera el núcleo de referencia en Deoleo, no a través de una opa, sino mediante la adquisición de participaciones por parte de la propia cooperativa y de otras compañías mayoritariamente españolas. Aunque inicialmente las cuatro entidades financieras han puesto a la venta sus participaciones de forma conjunta, esto no impediría que, en determinadas circunstancias y en función de los precios ofertados, pudieran romper amigablemente ese compromiso y colocar su participación en otras manos, opina el director general de Dcoop. La cooperativa ya dispone de una participación del 10,05% y contaría con fondos para adquirir el 16,5% de Bankia a precios razonables, explica Luque. A ella se sumaría el 10,6% de Unicaja, y se están manteniendo negociaciones con otros dos grupos para comprar un 5% de Deoleo para apoyar su política exterior en países asiáticos y en Estados Unidos.

Se han presentado seis ofertas no vinculantes para el 31% del grupo

Desde el grupo aceitero se apoya la salida vía opa al considerar que Deoleo ya está harta de las estrecheces financieras sufridas en los últimos años como consecuencia de su elevado endeudamiento. Se entiende que lo que necesita es un nuevo socio que reajuste el accionariado y, sobre todo, que llegue con recursos para desarrollar el potencial del grupo, que, entre otras medidas, va a requerir antes de fin de este año unos 170 millones de euros para cubrir sus compromisos de pago de deuda. No se da excesiva importancia a la procedencia del capital, si la gestión y la política se hacen sobre el terreno, aunque en la compañía se reconoce la especial sensibilidad que habría en el sector si ese inversor fuera un fondo italiano, país que es competencia directa de España en el mundo del aceite.

La cooperativa Dcoop prepara una oferta nacional sin acudir a la OPA

Para los responsables de Hojiblanca, además de la españolidad del núcleo mayoritario que propone, su oferta aporta un profundo conocimiento del sector. Y respecto a la posibilidad de poner sobre la mesa los 170 millones para pagar deuda, no ve inconveniente en lograr una nueva refinanciación de la misma. Si la empresa ha funcionado con una deuda de 1.500 millones, no habría problemas para hacerlo con los 500 millones actuales, se dicen en la cooperativa. El éxito de su propuesta dependerá de los precios que estén dispuestos a pagar los nuevos inversores por la acción. Con un beneficio bruto de explotación (ebitda) de 80 millones y 500 millones de deuda, según Dcoop, la acción de Deoleo está sobrevalorada

Esta carrera de pretendientes por Deoleo no se habría producido si el grupo Ebro Foods, en lugar de optar ahora por vender la mitad del 9% de sus acciones en la aceitera, se hubiera decantado por quedarse en ella y formar ese gran grupo alimentario español de referencia que se demanda en el sector. O si los propietarios de otro de los grandes del mercado, Agrolimen, hubieran visto el negocio con buenos ojos.

Ebro desembarcó en Deoleo a finales de 2010 aportando 50 millones en una ampliación de capital. Estudió el negocio y, de hecho, el actual consejero delegado, Jaime Carbó, fue un hombre puesto de común acuerdo por Antonio Hernández Callejas, presidente de Ebro Foods, y Rodrigo Rato, entonces al frente de Cajamadrid.

Deoleo es el resultado de un fracaso y de la decisión de Jesús Salazar de mandar a cualquier precio en el mercado mundial del aceite. Salazar, como presidente de SOS Carbonell, en 2000 se dio cuenta de que para abordar el mercado norteamericano del aceite había que pasar por empresas y marcas italianas, además de las españolas. En ese objetivo, tirando con pólvora prestada, se hizo con la empresa Minerva por 63 millones en 2004 y con las marcas líderes Carapelli, en 2005, por 128 millones y Bertolli, en 2008, por 640 millones. Ello llevó al grupo a consolidar su liderazgo mundial en el negocio del aceite, con el 22% del mercado, el 31% en Estados Unidos, y a seguir mandando en los mercados de Italia y España. Pero también a un endeudamiento de unos 1.500 millones.

La situación estalló en 2009 en una crisis interna ante la supuesta desviación por parte de Jesús Salazar de unos 240 millones, cuyo paradero sigue investigando la justicia, al parecer con el descubrimiento de cuentas en Suiza a nombre de varios miembros de su familia. Así es como se cerró, en 2009, el periodo de los Salazar y se puso la gestión del grupo en manos de Jaime Carbó, que procedió a un profundo reajuste por elevado endeudamiento.

Hoy, consecuencia de todo ello, Deoleo tiene poco que ver con el de 2009. Su endeudamiento ha bajado de 1.500 a 472 millones, en parte por ajustes de ingeniería financiera; la plantilla ha pasado de casi 2.200 a 700 personas, y la facturación ha bajado de un techo de 1.300 millones a los actuales 800. Pero no solo eso: la compañía se ha centrado en vender sus marcas propias en vez de comercializar graneles, marca blanca y marca propia, lo que le ha supuesto bajar de una cuota de mercado del 30% en España a solo el 16% y de comercializar más de 300 millones de toneladas de aceite a solo 235.

América del Norte representa el 20,5% de sus ventas actuales y el 42,3% de los resultados. España es el 25% del volumen y solo un 7% de los resultados; el sur de Europa supone el 35% de las ventas y aporta el 26% de los resultados, y el resto del mundo significa el 17,4% en ventas y el 25% de los resultados. En 2013, Deoleo tuvo un beneficio de 20 millones de euros, con un ebitda de 80, frente a unas expectativas de más de 100 millones.

El Ministerio de Agricultura está al corriente de los movimientos sobre el grupo, pero no se ha pronunciado oficialmente. En medios agrarios se rechaza que la empresa buque insignia del aceite español y líder mundial en un sector estratégico pueda pasar a manos foráneas, y menos si son italianas.

http://economia.elpais.com/economia/2014/03/14/actualidad/1394811480_534266.html

Resumiendo, para quien no le apetezca leer todo el articulo de arriba, luque que pago a 0,50€ en su día dice que la acción esta cara a 0,40€, pero asegura que quiere presentar una oferta conjunta entre inversores para no tener que lanzar una OPA.

A todo esto poco mas podemos decir, un poco mas de lo mismo, 6 posibles ofertas que serán presentadas el 2 de abril, a nuestro juicio nos cuesta creer que ninguna de ella alcance 0,40€, algunas ofertas habrían sido presentadas posteriormente al comunicado de Deoleo a la CNMV, en aquel comunicado aseguraban que todas las ofertas estaban por debajo de 0,40€.

Mientras tanto Ebro sigue a lo suyo, vendiendo acciones

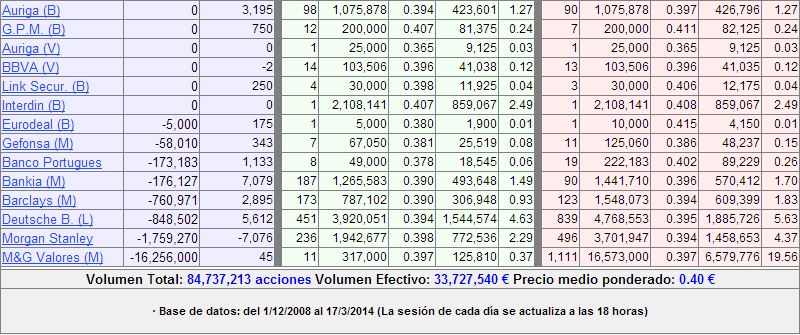

Como recordareis el 26/02/2014 la participación de EBRO descendió del 5% al tener en cartera un total de 57,570,646 acciones.

Como podéis ver desde el 26 de febrero MGV ha vendido un total de 16,573,000 acciones , por tanto quedan en su poder un total de 40,997,646 acciones.

¿Esto que significa?

Si se mantiene la media de contratación de los últimos 20 días que fueron 6,156,491 acciones tardarían 33 días en vender toda su participación,.

Este dato es así siempre y cuando no se produzcan operaciones de bloques y se mantengan en la línea de vender únicamente el 20% del total negociado.

Por técnico

Mientras las noticias van y vienen, el valor intenta escalar a corto plazo.

La tendencia bajista desde 0,515€ se mantiene, por tanto el objetivo a corto plazo lo tendríamos en 0,425€, la superación de este doble techo formado este ultimo mes implicaría un nuevo tramo alcista con objetivo seguramente 0,46€ y mas arriba tendría ya los 0,51€

Recordad que el valor se ve presionado por las ventas constantes de Ebro y que algunos inversores esperan que las ultimas ofertas presentadas por la compañía mejoraran claramente las ofertas anteriores (por debajo de 0,40€) , por tanto de no salir una oferta de aquí a 2 semanas en 0,40€ o por encima se correría el riesgo de que ocurra algo similar a lo que sucedió en BANKIA cuando cotizaba a 1,60€ y el FROB vendió a 1,50€, Bankia termino buscando el precio de venta del paquete.

Nuestro consejo para corto plazo sigue siendo mantenerse al margen mientras no venda EBRO, ventas que terminarán posteriormente a la venta de la compañía, por tanto se puede esperar buscando una buena entrada.

A medio plazo se puede mantener por que creemos que la compañía vale mucho mas.

¿Le gustaría ahorrar comisiones en la operativa y además recibir un año gratis a nuestro servicio Premium?

Rellene este formulario sin compromiso https://www.gesprobolsa.com/?features=ahorre-comisiones-y-consiga-hasta-1-ano-gratis-a-nuestros-servicios y le informaran de las comisiones especiales que en GVC Gaesco tienen para los seguidores de Gesprobolsa y si abre una cuenta le regalamos 1 año gratis a nuestro servicio Premium