Siganos en Twitter y estará informado de TODAS nuestras señales de compra/venta https://twitter.com/gesprobolsa

NOTA: Las señales anunciadas en Twitter pueden tener un retraso de unos minutos e incluso horas frente a los usuarios de nuestro servicio Premium

¿Qué futuro es mejor para Deoleo? Italia, el capital riesgo o una solución a la española

Día y noche decisivos para el futuro de Deoleo. Los interesados en la compra del 30% (y por tanto, del control de facto) de la primera compañía española de aceite de oliva tienen hasta las cinco de la mañana del jueves para presentar sus ofertas. A la puja acuden varios fondos de capital riesgo paneuropeo (CVC, PAI Partners y Carlyle) y el fondo soberano italiano (financiado al 50% por Qatar), a los que se sumó una vez iniciado el proceso el financiero italoamericano Robert Agostinelli (Rhone Group), amigo y colaborador del presidente José María Aznar.

Por diversos motivos, la venta de Deoleo ha adquirido dimensión de Estado. El cambio de control en la compañía aceitera española ha movilizado al aparato gubernamental tras descubrirse que Italia, a través de su fondo soberano (FSI), tal como adelantó este diario, está interesada en la operación. Esta situación ha alertado al Ministerio de Agricultura, que considera estratégico el aceite de oliva, sector donde España es líder absoluto con cerca del 50% de la producción mundial, muy por encima del segundo lugar que ocupa Italia con menos del 15% de cuota.

La intervención del ministro Miguel Arias Cañete ha sido muy discreta, pero se ha notado. Algunos de los fondos de capital riesgo interesados han visto sus opciones muy limitadas tras la politización del proceso, sobre todo si al final, como se ha barajado, se articula algún tipo de candidatura española en torno a SEPI después de que algunos emporios agroalimentarios nacionales hayan declinado estudiar la operación en curso. Esta opción puede estar abierta hasta el último momento, ya que dos vendedores como Bankia y BMN están controlados por el FROB.

El mercado está pendiente de esta posibilidad. Después de que SEPI sentara un precedente similar con la compra del 20% que Bankia tenía en la tecnológica Indra, que por cuestiones estratégicas pasó a manos del holding público tras pagar 337 millones de euros, las dudas están presentes. Sin embargo, las dificultades para que la cooperativa DCOOP (antigua Hojiblanca), propietaria del 10%, pueda afrontar el esfuerzo financiero que requiere esta operación complican una solución a la española después de los rechazos recibidos por otros consorcios nacionales.

Otra de las alternativas pasa por los fondos de capital riesgo. Además de los conocidos CVC, PAI Partners y Carlyle, en la recta final se sumó Rhone Group, el fondo controlado por el financiero italoamericano Agostinelli, que figura entre las 400 personas más ricas de EEUU. En su caso, la vinculación existente con José María Aznar, expresidente del Gobierno, a cuyo hijo pequeño, Alonso Aznar, emplea en su propio fondo, puede generar controversia, toda vez que su interés en Deoleo interfiere en una operación sobre la que puede opinar el Gobierno del PP.

Mientras tanto, el gran ogro de la operación, el Fondo Strategico Italiano (FSI), presenta sus credenciales de candidato amigable, asegura que su inversión tiene carácter de largo plazo, con la intención de mantener la sede española, seguir cotizando en bolsa y confiar en el equipo directivo actual. No en vano, esta operación es una prioridad para el fondo soberano, sobre todo después de que su tentativa para hacerse con la cadena NH Hoteles, con presencia en Italia, no fructificara. A partir de este miércoles, la pelota está en el tejado de los vendedores.

Fuente: elconfidencial

Nadie sabe que puede pasar, la SEPI, fondos soberanos, la antigua Hojiblanca, empresas de alimentación extranjeras e incluso alguna sorpresa de ultima hora.

Mañana se saldrá de dudas, seguro que se filtra “información”

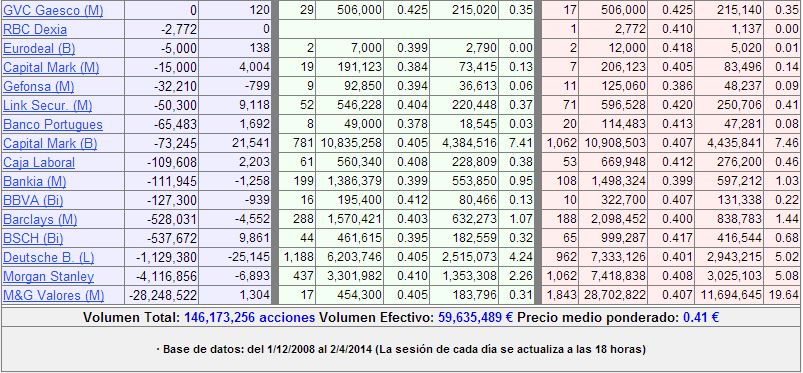

Ventas de EBRO FOODS

Como recordareis el 26/02/2014 la participación de EBRO descendió del 5% al tener en cartera un total de 57,570,646 acciones.

Como veréis han vendido un total de 28,702,822 acciones desde entonces, el 20% del volumen negociado en el periodo.

Les quedarían por tanto 28,867,824 acciones por vender, habrían bajado ya del 3% y por tanto desaparecerán en breve como accionistas de referencia de la compañía.

Este comunicado debe estar a salir.

UBS El 31 de marzo dejo de comprar.

Justamente la caída coincide con el momento en el que UBS deja de comprar, por tanto es normal el goteo a la baja dado las ventas del 20% de MGV por sesión.

Las compras que pensábamos podrían ser de Fidelity no parecen ser tal, pues desde el 26 de marzo ya tendrían que haber comunicado que superaban el 3% https://www.gesprobolsa.com/?p=18852 , puede que sea otro invitado operando por UBS.

Por técnico

En días anteriores DEOLEO había conseguido superar la resistencia de 0,42€, zona importante que serviría de impulso hacia 0,44-0,46€ como ha ocurrido, desde ese nivel hasta el día de hoy el valor ha retrocedido desde los 0,445€ a marcar un mínimo en 0,41€

Para corto plazo es evidente que 0,41€ es zona de soporte, mientras no sea perforada podría volver a intentar un ataque al alza hacia la resistencia de 0,44-0,46€.

De perder 0,41€ podríamos volver a mínimos.

Mañana veremos que reacción tiene a las posibles ofertas, pues puede servir de precedente cara el futuro.

NOTA: En todo 2014 no hemos enviado ni 1 sola alerta sobre el valor.

¿Le gustaría ahorrar comisiones en la operativa y además recibir un año gratis a nuestro servicio Premium?

Rellene este formulario sin compromiso https://www.gesprobolsa.com/?features=ahorre-comisiones-y-consiga-hasta-1-ano-gratis-a-nuestros-servicios y le informaran de las comisiones especiales que en GVC Gaesco tienen para los seguidores de Gesprobolsa y si abre una cuenta le regalamos 1 año gratis a nuestro servicio Premium