Deoleo obtiene un beneficio neto de 4,2 millones de euros en el primer semestre, frente a las pérdidas de 4,2 millones del mismo periodo de 2012

• La deuda financiera neta se ha reducido en 86 millones de euros respecto al primer semestre de 2012 y 71 millones de euros en lo que va de año.

• El EBITDA es de 27,5 millones de euros y el margen de EBITDA sobre ventas alcanza el 7,2%, por encima de la media histórica del sector.

• En los mercados internacionales, a pesar de la subida de precios, las ventas se están recuperando y se están cumpliendo los presupuestos previstos.

Madrid, 30 de julio de 2013.- Deoleo, líder mundial en aceite de oliva, ha registrado en el primer semestre del año un beneficio neto de 4,2 millones de euros, frente a las pérdidas de 4,2 millones del mismo periodo de 2012.

El EBITDA en los seis primeros meses del año alcanzó los 27,5 millones de euros, un 27,7% por debajo de la cifra del primer semestre de 2012, motivado, en parte, por el aumento de la inversión en publicidad ante la caída del consumo y la presión en precio de las marcas de la distribución.

Aun así, el margen de EBITDA/ventas fue del 7,2%, una cifra que está por encima de la media histórica del sector, lo que confirma que la compañía mantiene su competitividad a pesar de la negativa coyuntura.

Las ventas bajaron un 4,5%, un descenso leve si tenemos en cuenta que, desde el inicio de la campaña, el consumo de aceite de oliva ha caído en España un 9,29% según datos de Anierac, y un 10,1% en Italia, ambos países muy golpeados por la crisis económica y en un entorno de volatilidad en los precios de la materia prima.

La disminución de la facturación se ha debido también al descenso de la venta de aceite a granel y marca blanca, por la estrategia del grupo de centrar el negocio en las marcas propias.

Situación financiera

La deuda financiera neta se ha reducido en 86 millones de euros respecto al primer semestre de 2012. Sólo en el primer semestre del año, desde el 31 de diciembre de 2012, ha bajado en 71 millones de euros.

La gestión del capital circulante ha supuesto una mejora de 46 millones de euros en la deuda financiera neta. Así, el saldo de tesorería disponible a 30 de junio de 2013 es de 138,4 millones de euros, tras haber amortizado deuda en este periodo por importe de 44,8 millones.

Por otra parte, se han reducido gastos de explotación recurrentes en 9,2 millones de euros, lo que representa una disminución del 18,8% con respecto al año anterior, gracias a la estrategia de optimización de recursos y contención de gastos.

Actividad internacional

En los mercados internacionales, tras un ligero retroceso como consecuencia de la subida de precios del aceite de oliva, a partir de abril la situación se ha normalizado y se están recuperando las ventas y cumpliendo con los presupuestos previstos.

Por otra parte, la expansión internacional se consolida con la inauguración de una oficina comercial en China, que se añade a las recientes aperturas de India (Bombay) y Malasia (Kuala Lumpur).

Sur de Europa se mantiene como la región que más contribuye a la facturación total del grupo (un 34,2%), seguida de España (26,4%) y Norteamérica (21,1%). Esta última es, sin embargo, la que más aporta al EBITDA (48,6%), seguida de otros mercados internacionales (27,8%) y Sur de Europa (24%).

Balance del semestre y perspectivas

A pesar de la difícil coyuntura, las medidas de gestión comercial han permitido mantener la competitividad de las marcas y sus posiciones en los mercados, lo que sienta las bases para el próximo cambio de ciclo, cuando los precios de la materia prima previsiblemente bajen, ya que la buena climatología hace prever una elevada producción para la próxima campaña.

Al centrar la actividad en las marcas propias, la compañía seguirá profundizando en la optimización de recursos y estructuras. En este contexto se enmarca el reciente acuerdo con Sovena para la externalización de la producción de semillas, así como el plan para un nuevo ajuste industrial en Italia.

Además, a final de año se espera poder activar el nuevo programa de innovación en el que ya está trabajando el departamento de I+D+i y que servirá de impulso para el desarrollo futuro del grupo.

Por otra parte, desde el 1 de junio se han incorporado ya las operaciones de la marca

Hojiblanca en los estados financieros y la integración industrial se encuentra en pleno

proceso.

Fuente: Deoleo

Valoración

Resultados muy positivos ya no solo por ganar 4,2 millones de €, la deuda factor clave para invertir según muchos analistas se ha reducido en 86 millones de €, quedando esta en solo 553 millones frente a los mas de 1000 de hace un par de años.

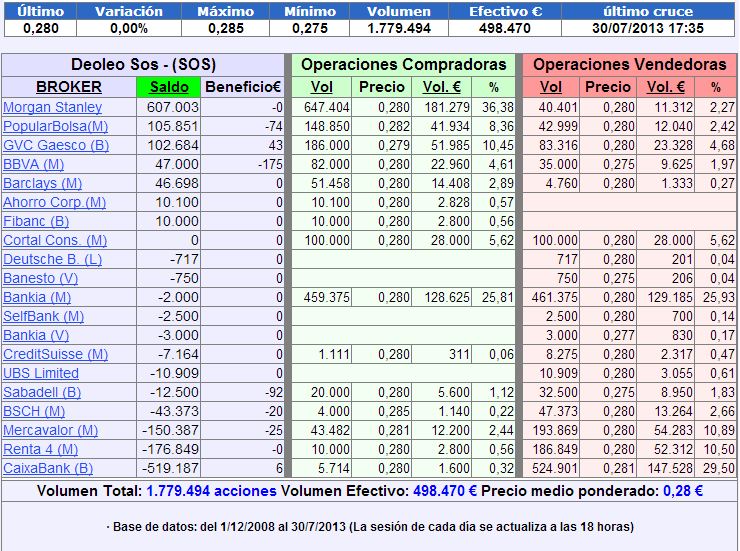

Agencias del día

Vuelve a aparecer Morgan como máximo comprador, el problema es el mismo que desde que tocamos 0,315€ , cada medio céntimo que sube ponen 1 millón en la siguiente posición y así es muy difícil subir.

Por técnico

Buen cierre diario atacando la resistencia importante de 0,285€, su superación implicaría una nueva subida con objetivo teórico en máximos anteriores en 0,315€.

La pérdida de 0,25€ dejaría al valor en una situación técnica de caída libre.

El problema es el papelon que ponen cada medio céntimo, si sube debe ser por alguna mano fuerte que apueste por la compañía, hoy ya se vio que tanto MVR como RT4 eran de los mayores vendedores, se ve que los minoritarios están hartos de esperar y venden.