Nota previa: Desinversión del negocio de aislantes y presentación de resultados

El pasado 17 de septiembre fue comunicado a la CNMV, por medio del correspondiente hecho relevante, la ejecución y cierre de la transacción por la que un grupo de acreedores financieros liderados por KKR adquirió el control del negocio de aislantes.

Esta operación ha consistido en la suscripción por parte de los citados acreedores financieros de una ampliación de capital en Ursa Insulation Holding BV, sociedad cabecera del negocio, por la cual han pasado a ostentar una participación del 90%, manteniendo COEMAC, S.A. una participación del 10% en el citado negocio.

De acuerdo con principios contables generalmente aceptados, los estados financieros consolidados de COEMAC correspondientes al año 2015 presentan las actividades del negocio de aislantes en una única línea como “Resultado procedente de las actividades discontinuadas”.

Con el objeto de facilitar la comparación, se aplica el mismo criterio a la información correspondiente al ejercicio 2014 donde también se incluyen en esta línea las actividades del negocio de Tejas, vendido al accionista minoritario Brass Monier en enero de 2015.

Tras la salida del negocio de aislantes, el grupo COEMAC se compone de los negocios de Yesos y de Sistemas de Tuberías.

La información presentada en este informe hace referencia a este nuevo perímetro del grupo y se expone de forma comparable en su evolución 2015 con periodos anteriores.

1. Descripción de COEMAC

Corporación Empresarial de Materiales de Construcción, S.A. (en adelante “COEMAC”), es un grupo empresarial que opera en más de 20 países, cuya actividad principal es la fabricación y comercialización de materiales de construcción para su utilización en los mercado de edificación y obra civil.

La estrategia de COEMAC se articula a través de tres ejes: (i) disponer de un portfolio de productos y servicios diferenciales, de alto valor añadido para cada uno de los partícipes en el ciclo de vida de los mismos, (ii) diversificación internacional de los negocios, y (iii) eficiencia en las operaciones y procesos de gestión.

COEMAC se compone de dos unidades de negocio1 , Yesos y Sistemas de Tuberías, de las cuales ostenta la totalidad o mayoría del capital social y donde cada una de ellas gestiona sus productos mediante marcas comerciales. En concreto:

– Yesos: Utiliza las marcas comerciales de Pladur® (Sistemas constructivos a base de placa de yeso laminado) y Algíss® (Yeso en polvo y escayola)

– Sistemas de Tuberías: Utiliza la marca comercial adequa® (Sistemas de tuberías y accesorios plásticos para recogida y conducción de agua)

1 Para más información sobre los negocios de Yesos y Sistemas de Tuberías, visitar www.pladur.com ,www.algiss.com, www.adequa.es

2. Resultados consolidados a 31 de Diciembre de 2015

Tras la desinversión en el negocio de aislantes en septiembre, COEMAC mejora su resultado operativo y sanea su balance en 2015

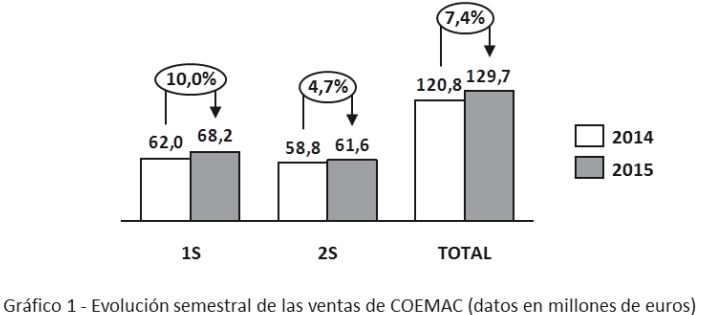

En el conjunto del año 2015, COEMAC obtuvo unas ventas de 129,7 millones de euros lo cual representó un crecimiento del 7,4% frente al mismo periodo del año anterior. Este incremento se produjo en ambos semestres, si bien en el segundo el crecimiento se redujo a la mitad debido a la ralentización del mercado de la construcción en los últimos meses del año.

Por áreas geográficas, las ventas en España crecieron un 5,6% con un avance significativo de los mercados de edificación y obra civil, si bien como comentamos se apreció una desaceleración en el cuarto trimestre debido a diferentes factores políticos y económicos. Por su parte, los mercados internacionales (que representaron un 25% de las ventas en 2015) continuaron con la buena evolución de años anteriores y crecieron un 13,6%, con un comportamiento especialmente positivo en el segundo semestre donde se continuó ampliando la presencia en el mercado francés y avanzando en las exportaciones a otros países.

La proporción de ventas por unidad de negocio fue similar a las obtenidas en 2014, donde Yesos representó un 59% de las ventas totales mientras que Sistemas de Tuberías contribuyó con un 41%.

En conjunto, el EBITDA obtenido por COEMAC durante en 2015 fue de 8,4 millones de euros, un 127% superior al alcanzado en 2014, debido tanto a la mejora de las ventas en los negocios como a la mayor eficiencia comercial e industrial de las operaciones de los negocios.

Como ya se avanzó en los correspondientes hechos relevantes, el año 2015 ha supuesto un punto de inflexión para el Grupo, tras la desinversión del negocio de Tejas (Cobert®) y del negocio de Aislantes (URSA®). Como consecuencia de estas operaciones se han visto reducidos los activos del grupo en 515 millones de euros (de 717 a 202 millones de euros) y la cifra de negocios en 432 millones de euros (de 562 a 130 millones de euros). La desinversión del negocio de aislantes, que concluyó en septiembre, ha permitido a COEMAC cancelar la totalidad de su deuda financiera, pasando de 365 a 1,5 millones de euros a cierre de 2015. Por contra esta desinversión ha provocado un deterioro en los fondos propios de la sociedad cabecera del grupo, Coemac S.A., aunque sin impacto a nivel consolidado. Tras estas desinversiones, se ha considerado oportuno acometer una serie de dotaciones y deterioros de activos (créditos fiscales fundamentalmente) para sanear el balance del grupo y adecuarlo a su nuevo perímetro que han afectado de forma negativa a los resultados de 2015.

Por este motivo, el resultado neto atribuido a COEMAC en 2015 fue de -76,0 millones de euros, incluyendo los efectos atípicos de las dotaciones y saneamientos mencionados por -53,9 millones de euros y de las actividades discontinuadas por -4,5 millones de euros. COEMAC mantiene una posición neta de caja de 4,0 millones de euros a 31 de Diciembre de 2015.

Para información adicional sobre el resultado neto atribuible del grupo en el año 2015, refiéranse a las “Notas complementarias a la información financiera seleccionada”.

ENTORNO ECONÓMICO

La economía española cerró 2015 con un avance medio anual del 3,2% en su producto interior bruto (PIB), superando las expectativas de principio de año. El crecimiento económico continuó encontrando soporte tanto en elementos externos como internos. Entre los primeros, se encuentran los bajos precios del petróleo, la mejora paulatina de la demanda europea y la política monetaria del Banco Central Europeo (BCE), que propicia un contexto favorable del tipo de cambio del euro, tipos de interés y liquidez.

Respecto a los condicionantes internos, la recuperación de la demanda se apoya tanto en elementos transitorios como estructurales. Por un lado, el tono de la política fiscal ha sido ligeramente expansivo. Por otro lado, se encuentran las repercusiones de algunas reformas económicas (como la del mercado laboral) y, también, los cambios que han tenido lugar en la estructura productiva.

En resumen, los datos de actividad económica muestran que la recuperación continúa y que por el momento no se observan efectos significativos de la mayor incertidumbre asociada a las expectativas de crecimiento en economías emergentes, a la volatilidad en los mercados de capitales o al contexto político interno.

En este contexto, la construcción en el mercado español continuó con su mejora ya iniciada a mediados de 2014 acumulando crecimiento en el sector de obra nueva y reforma, si bien la licitación en obra civil se vio reducida tras un segundo semestre de baja actividad. Según los últimos datos publicados por el Ministerio de Fomento acumulados a diciembre de 2015, los visados para obra nueva de viviendas crecieron un 43%, la superficie de obra nueva no residencial edificada lo hizo en un 30%, la rehabilitación y reforma de edificios un 11%, mientras que la licitación de obra hidráulica se redujo en un 22%.

Respecto al comportamiento de la construcción en nuestros principales mercados internacionales, los visados para obra nueva residencial se mantuvieron estables en Francia mientras que en Portugal crecieron un 19%.

YESOS (PLADUR® Y ALGISS®)

En 2015 el negocio de Yesos completó unas ventas de 77,7 millones de euros, un 6,3% superior a las obtenidas en el año anterior y consolidando un segundo año de crecimiento en ventas tras los años de ajuste de mercado. Este crecimiento se produjo en ambos semestres, si bien en el segundo se vio afectado por la desaceleración de las ventas en España en el cuarto trimestre.

Por áreas geográficas, el crecimiento en ventas se produjo tanto en España como en los mercados internacionales, donde el negocio está consolidando su posicionamiento en los países limítrofes y realizando importantes operaciones de exportación a otros mercados. Desde el punto de vista de líneas de producto, Pladur® completó un año de crecimiento en todos sus mercados mientras que Algíss® redujo ligeramente sus ventas totales debido a pedidos extraordinarios acordados en la primera mitad de 2014 que no se produjeron en 2015. Por su parte el EBITDA obtenido por el negocio a final de año fue de 10,6 millones de euros, incrementándose un +31,4% frente al mismo periodo de 2014 debido a las mayores ventas y a las mejoras industriales desarrolladas.

Por áreas geográficas, el crecimiento en ventas se produjo tanto en España como en los mercados internacionales, donde el negocio está consolidando su posicionamiento en los países limítrofes y realizando importantes operaciones de exportación a otros mercados.

Desde el punto de vista de líneas de producto, Pladur® completó un año de crecimiento en todos sus mercados mientras que Algíss® redujo ligeramente sus ventas totales debido a pedidos extraordinarios acordados en la primera mitad de 2014 que no se produjeron en 2015.

Por su parte el EBITDA obtenido por el negocio a final de año fue de 10,6 millones de euros, incrementándose un +31,4% frente al mismo periodo de 2014 debido a las mayores ventas y a las mejoras industriales desarrolladas.

SISTEMAS DE TUBERÍAS (ADEQUA® )

El negocio de Sistemas de Tuberías, adequa®, completó 2015 con unas ventas de 54,6 millones de euros, obteniendo una mejora del 8,2% frente a 2014. Ambos semestres presentaron un crecimiento, si bien en el segundo fue ligeramente inferior por la ralentización de las ventas en el mercado español a final del año.

En términos geográficos, el crecimiento se produjo principalmente en el mercado nacional donde el negocio se comportó mejor que el mercado afianzando su posición competitiva en los segmentos de edificación y obra civil. Los mercados internacionales se vieron perjudicados por el incremento de la presión competitiva en el mercado francés, especialmente en la primera mitad del año, si bien se compensó en parte por el avance en otros mercados internacionales.

Pese al fuerte deterioro del precio de las materias primas y el petróleo a lo largo de la segunda mitad del año, el precio de la resina de PVC no se redujo en la misma proporción. Pese a ello, el negocio avanzó en su plan de mejora de eficiencia industrial, con importantes mejoras en calidad de producto, y completó 2015 con un EBITDA de 1,5 millones de euros.

Resumen trimestral de principales magnitudes económico-financieras

PREVISIÓN DE RESULTADOS

Este contexto de mercado es reflejado en las previsiones futuras publicadas por informes sectoriales de referencia (Euroconstruct y otros), las cuales unidas a nuestros planes comerciales en curso, tanto en nuestro mercado doméstico como en los mercados internacionales, nos deben permitir obtener de nuevo un crecimiento en nuestras ventas para 2016. Este incremento en ventas unido a los planes de mejora en la excelencia operacional de nuestros negocios así como a la reducción de tamaño de nuestras funciones corporativas nos permitirá continuar creciendo en nuestro resultado operativo para el próximo año de acuerdo a nuestro plan estratégico 2016- 2018.

Informe de gestión intermedio, informe semestral y NOTA explicativas de estados financieros. http://www.cnmv.es/Portal/AlDia/DetalleIFIAlDia.aspx?nreg=2016026062

Comentario de resultados:

En nuestros comentarios anteriores destacábamos el EBITDA pues el resultado “neto” del grupo se había visto dañado por la desconsolidación del negocio de Aislantes en septiembre, por tanto la única medida que existía para comparar el antes y ahora era el EBITDA.

Como habréis visto el EBITDA por el negocio de Yesos y Tuberías (lo que es ahora COEMAC) se ha disparado un 126,8%, superando los 8 millones de € recogidos en las expectativas de cierre de ejercicio publicado en noviembre: (http://www.coemac.com/noticias_prensa/notas_prensa/Documents/NP_Coemac_Rdos_3T2015.pdf )

De igual modo otro indicador interesante es el estado de flujos de caja que ha sido superior a los 7 millones de € positivos, eso implica que el negocio genera dinero.

La empresa cuenta además con una caja neta de 4 millones según explican en el informe de resultados, cifra 500,000€ superior a la publicada en el informe de 9 meses del año.

No cabe duda que existe un antes y un después con la desconsolidacion del negocio de aislantes, ahora la empresa nada mas que tiene los negocios rentables y libres de deuda, por tanto el camino a recorrer es prometedor.

De igual modo la empresa reitera los objetivos del plan de negocio de alcanzar los 180 millones de € en ventas y 20 millones de € de EBITDA de aquí a 2018

( ver documento con plan de negocio presentado a la junta en junio) http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=224829&th=H

Con todo esto tenemos esta situación:

Nº De acciones: 197.499.807

Capitalización (0,335€): 66.162.435€

EBITDA logrado en 2015: 8,400,000€

Nº De veces EBITDA a las que cotiza: 7,40 veces.

Este ratio demuestra que la empresa esta barata como ya indicamos en anteriores informes.

Seguimos reiterando que una valoración 15 veces EBITDA para COEMAC es aceptable teniendo en cuenta el crecimiento esperado, por ello el PO sigue estando por encima de 0,60€ mientras no se demuestre lo contrario.

Recordatorio del 1º post sobre COEMAC: ¿Por que es tan importante el EBITDA?

El ebitda es un indicador financiero. Proviene del acrónimo en inglés Earnings Before Interest, Taxes, Depreciation, and Amortization (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones), es decir, el beneficio bruto de explotación calculado antes de la deducibilidad de los gastos financieros.

El ebitda se calcula a partir del resultado final de explotación de una empresa, sin incorporar los gastos por intereses o impuestos, ni las disminuciones de valor por depreciaciones o amortizaciones, para mostrar así lo que es el resultado puro de la empresa. Por lo tanto, los elementos financieros (intereses), tributarios (impuestos), externos (depreciaciones) y de recuperación de la inversión (amortizaciones), deben quedar fuera de este indicador. El propósito del Ebitda es obtener una imagen fiel de lo que la empresa está ganando o perdiendo en el núcleo de su negocio.

Es un resultado bruto, tal y como lo refleja la descripción..

En definitiva, en presencia de partidas ajenas a la esencia del negocio (ingresos por la venta de un edificio, siendo un negocio no dedicado a los bienes raíces) deberían ser también restadas del Ebitda haciendo mención de ello, ya que el objetivo del Ebitda es por comparación (con otra empresa o entre periodos de una misma empresa) analizar la marcha del negocio base de la empresa.

https://es.wikipedia.org/wiki/Ebitda

Como ya indicamos y de igual modo lo indica la empresa en coemac es el único resultado comparable que hay al haber desconsolidado la división aislantes ,por eso recalcamos en el EBITDA y no el neto ya desde que hicimos el análisis: https://www.gesprobolsa.com/coemac-todo-esta-documentado-y-es-muy-sencillo/.

En 2016 al no estar lastradas las cuentas por la desconsolidación de aislantes deberíamos tener beneficio neto positivo.

Por técnico

El valor esta cerca de superar la resistencia de 0,345€, de conseguirlo iniciaría un impulso alcista con siguiente objetivo en la resistencia y bajista de 0,37€, En caso de ruptura la proyección de la figura de HCH invertido en curso debería llevarnos hacia la zona de 0,42-0,45€ en un 2º impulso.

El volumen esta siendo importante estos días, 0,32€ es ahora nueva zona de soporte, mañana veremos como responde a los resultados