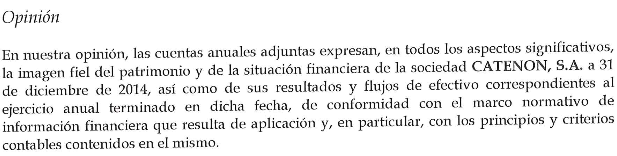

Mazars (auditora) así lo apunta:

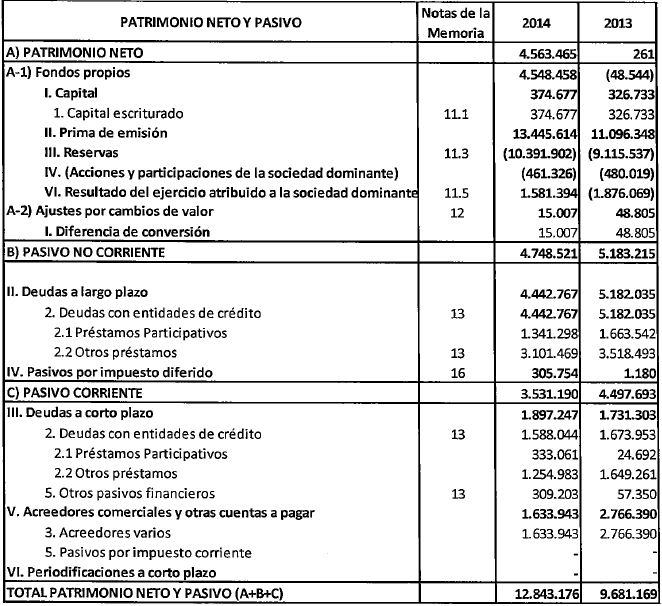

BALANCE DE SITUACION CONSOLIDADO AL 31 DE DICIEMBRE DE 2014 y 2013

En el balance que era lo que quedaba por conocer se muestra en línea con las estimaciones previstas por la empresa para el conjunto del ejercicio 2014

haga doble click sobre la imagen para aumentarla si no la ve correctamente

http://www.bolsasymercados.es/mab/documentos/Otros/2014/10/12320_Folleto_20141024.pdf

El patrimonio neto se sitúa en 4.548.458€ y es inferior en 201.000€ al estimado (insignificante)

En el apartado deudores comerciales y otras cuentas a cobrar se estimaban 4.090.273€, finalmente son 5.035.951€

Esto es lo que repercute en el apartado de efectivo y otros activos equivalentes que se estimaban en 2.938.333€ y ha quedado en 1.690.186€

Tienen pendiente de cobro un millón de € que les debía haber entrado en caja a finales del ejercicio.

El resto de apartados están en línea con las estimaciones, por tanto la empresa va francamente bien.

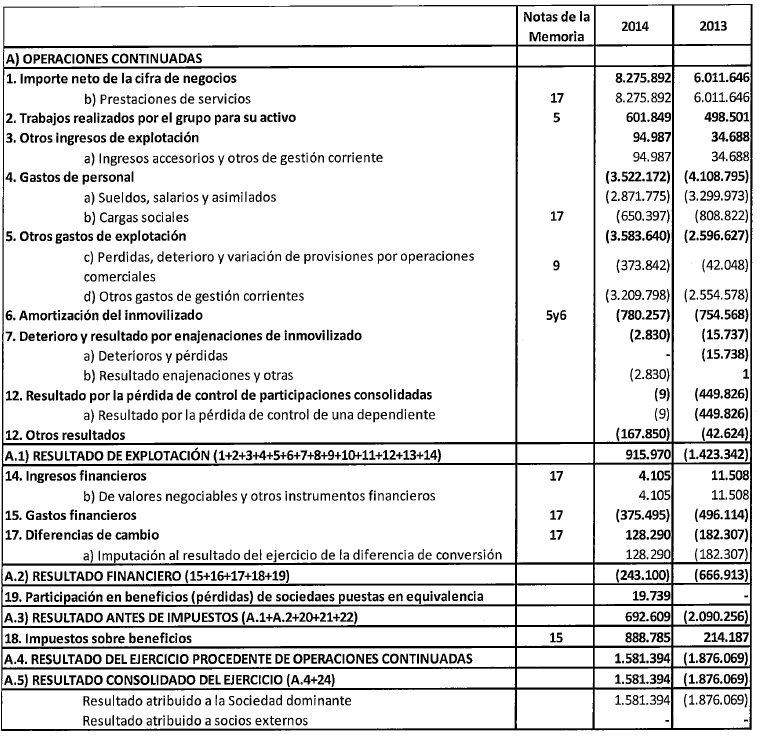

Resultados: El auditor ha dado el visto bueno a las cifras presentadas por la empresa en 2014

Estas cifras no tienen nada que comentar, son las mismas que avanzo la empresa el 26 de marzo y que publicamos en el informe detallado de nuestra web y por ello el análisis de los resultados sigue siendo valido:

https://www.gesprobolsa.com/catenon-una-palabra-impresionante-dobla-el-beneficio-estimado/

El resto del informe con las notas etc… pueden verlo en el siguiente enlace:

http://www.bolsasymercados.es/mab/documentos/InfFinanciera/2015/04/12320_InfFinan_20150409_3.pdf

Siguiente paso: El avance del 1º trimestre de 2015

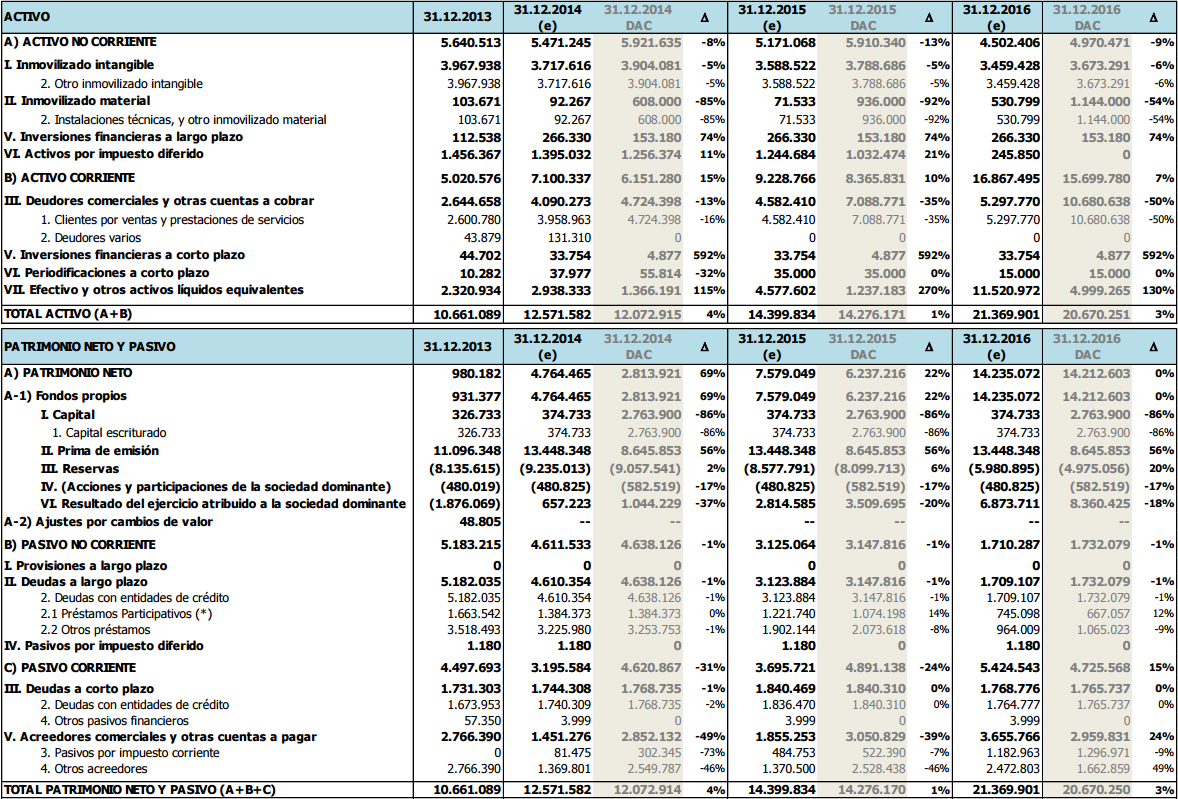

Como expusimos y se muestra anteriormente se espera un año de crecimiento en CATENON en el que la empresa debe pasar de un BPA de 0,084€ a un BPA de 0,152€ y alcanzar una cifra de negocios de 15M de € vs los 8,2M actuales.

Este año debe incrementar los fondos propios hasta los 7,5 millones de € vs los 4,5 millones actuales.

Por tanto los resultados del 1º trimestre deben mostrar crecimiento importante respecto al año pasado que apunten que se alcanzaran las cifras previstas.

Por técnico

Todo sigue igual, se mantiene un poco arriba un poco abajo de los 1,40€.

A corto plazo es de esperar el inicio de un movimiento alcista que tenga continuidad hasta 1,61€.

Si mañana no consigue romper 1,44€ (máximos alcanzados con el avance anual de 2014) debería hacerlo si las cifras de 2015 se muestran en línea con las estimaciones, en ese caso justificaría un precio a final de año superior a los 2,25€

Por abajo el soporte clave sigue estando en 1,18€ que se corresponde a la zona de máximos anteriores y que ha funcionado bien en momentos de dudas del mercado.

NOTA: Empresa para invertir, NO especular ,el FIXING no se invento para eso.