¿Aun no nos sigue en Twiter? puede seguirnos en el siguiente enlace: https://twitter.com/gesprobolsa

La situación de Catenon, multinacional tecnológica española de búsqueda global de profesionales, ha cambiado radicalmente en menos de un año. De estar el verano pasado en preconcuro de acreedores, con la deuda financiera ahogando a la compañía y con el retraso en la consecución de objetivos, hemos pasado a ver una empresa que ha conseguido refinanciar la totalidad de su deuda financiera (alargando plazos, con un año de carencia en el pago de intereses y dos años de carencia en la amortización del principal), ha conseguido salir de la situación de preconcurso y está consiguiendo cerrar acuerdos de negocio muy importantes como por ejemplo el referente a Arabia Saudí.

Además, a finales del año pasado ha realizado una ampliación de capital que cerró con un gran éxito. Consiguió captar 2,5 millones de euros al emitir 3,14 millones de acciones nuevas a un precio de emisión de 0,80 euros.

Parece por tanto que Catenon ha conseguido la confianza de varios inversores por varios motivos, entre los que destaca:

Salir el verano pasado de la travesía del desierto en la que estaba inmersa

Publicar nuevos acuerdos y contratos ya conseguidos

Presentar un plan de negocio a futuro ambicioso con importantes crecimientos

Estar mejor posicionada para la consecución de los objetivos marcados

Una valoración de la compañía en la AK muy atractiva

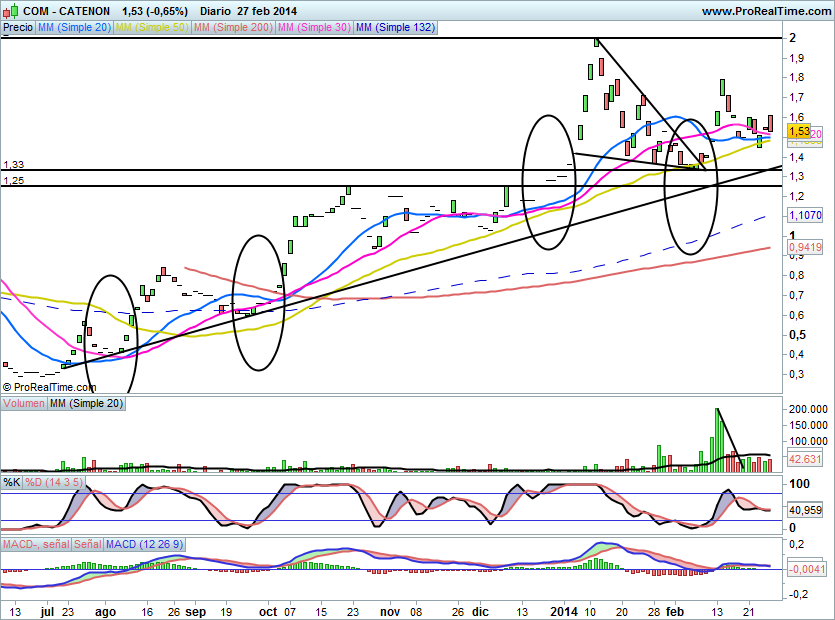

Todo este cambio se ha visto reflejado en la cotización de Catenon. El verano pasado llegó a cotizar por debajo de 0,30 euros y este miércoles 26 de febrero ha cerrado a 1,54 euros.

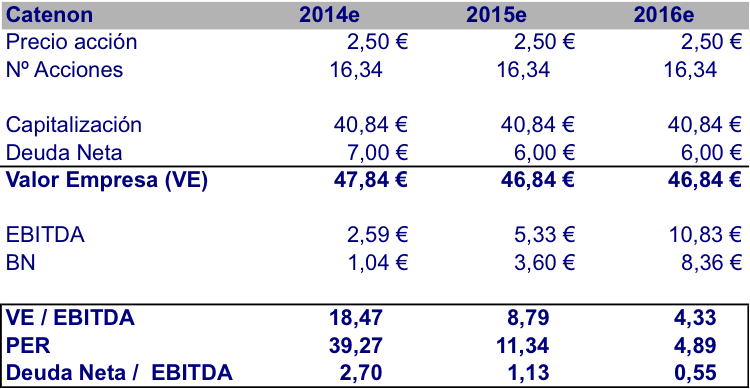

A continuación pongo los números presentados en su plan de negocio para 2016:

El plan de negocio como vemos está muy bien, con unos crecimientos espectaculares pero ahora lo que toca es cumplirlo, o por lo menos la mayor parte del mismo.

Con la acción a 1,54€ (cierre del 26 de febrero), Catenon presenta los siguientes ratios:

Pongo los de 2014 y 2015. Los de 2016 son mucho mejores ya que esperan más que duplicar el EBITDA y el Beneficio Neto de 2015. Pero por ser algo más prudentes y no irnos “tan” lejos, vamos a ver el PER y Valor Empresa / EBITDA de este año y del que viene. Con las cifras del plan de negocio vemos un PER14e en 24x y un PER15 de 7x. El VE / EBITDA esperado para 2014 es de 12x y para 2015 es de 6x. No parece que sean ratios elevados si consiguen los crecimientos esperados. Pero por ejemplo, pongamos que sólo consiguen la mitad en 2015 de lo previsto. El PER entonces estaría en 14x y el Valor Empresa en 11x. No es que sean unos ratios excesivamente atractivos, pero tampoco creo que estén mal en una compañía creciendo como lo puede hacer Catenon. Y además es que estos serían los ratios del año que viene con unas previsiones que reducen a la mitad lo estimado por Catenon. Si nos vamos a 2016 ya sí que encontraríamos unos ratios muy atractivos aun con la mitad del crecimiento esperado por la compañía.

Esta claro que lo puede hacer peor y que por tanto el atractivo que hoy puedo ver en Catenon, realmente no lo tenga. Pero sinceramente creo que ahora sí que la empresa está en una situación privilegiada para conseguir grandes crecimientos en sus cuentas. Y digo ahora sí porque llevo siguiendo a la compañía desde hace varios años. He sido muy crítica con ella y además he puesto de manifiesto que no cumplían sus previsiones. Todo esto cambió el pasado verano cuando ya vi síntomas muy positivos, cuando observé que pudieron salir del preconcurso refinanciando toda su deuda, cuando publicaron contratos muy importantes, cuando han cambiado su política de expansión a un plan basado en licencias (mucho menos intensivo en capital y con mejores márgenes), etc.

De ahí que comprara primero acciones a 0,70€ en agosto y luego acudiera a la ampliación de capital a 0,80€ en diciembre.

Por último, ya he comentado en otros artículos que veía a Catenon fácilmente cotizando a 2 euros en este año. Lo sigo manteniendo e incluso justificaría una cotización a 2,5 euros. Os dejo los ratios de Catenon con una cotización a 2,5 euros.

A ver si pronto conocemos más novedades de la compañía, publican los resultados anuales de 2013 y dan algún avance de cómo van evolucionando en 2014 para tener más seguridad y afirmar que Catenon podría cotizar a 2 euros perfectamente y además seguir siendo este precio una cotización atractiva para invertir en la empresa. Yo mientras tanto sigo invertido en la compañía.

Fuente: http://juanst.com/2014/02/27/catenon-en-busca-de-su-exito-empresarial/

Si os gusta el MAB os sugiero que sigáis su twitter https://twitter.com/juanst

Información ampliada: http://www.bolsasymercados.es/mab/esp/ficherosECRs/portada/CAT_Fichero_1.pdf

Nuestra opinión

Esta compañía la habíamos estudiado en su momento (https://www.gesprobolsa.com/?p=17321 ) por ello y por ver las grandes expectativas decidimos comprar a un precio de 1,43€ ( 0,10€ por debajo del cierre de hoy) y pese a que el valor alcanzo precios de 1,79€ decidimos no vender y quedarnos por que pensamos que vale mas.

Como veis en el articulo los datos de la compañía son impresionantes, si se cumple el plan de negocio hasta 2016 hablaríamos de que a 5€ la empresa cotizaría a un PER de 10 veces, esto es en solo 2 años, a 5€ supondría triplicar de precio.

En el MAB hemos visto como empresas tipo Euroespess sumidas en una profunda crisis han conseguido multiplicar hasta por 7 veces de precio en un par de meses ¿Qué no podrá hacer CATENON si cumple el plan de negocio?

De momento próximamente publicara los resultados de 2013 y cara este 1º semestre de 2014 se espera que la compañía presente beneficios, en el MAB es muy importante entrar en compañías solidas para no llevarse sorpresas.

Catenon en el momento actual y a tras revisar todo el MAB es la empresa que mayor potencial de revalorización ofrece.

Recordar que todo son expectativas y que para mantener un escenario de 5€ a medio/largo plazo deben cumplirse

Al entrar en el MAB es conveniente saber sus riesgos y ventajas, recomendamos por tanto antes de hacer cualquier inversión leer el articulo sobre como invertir en el MAB. Podéis verlo aquí y si después de leer el articulo os quedan ganas de comprar adelante.

Por técnico

El aspecto de fondo es impecable y en el corto plazo es alcista, quizás como ha ocurrido en valores como Eurona o ahí atrás con ALTIA la fuerte revaloración se experimente una vez supere los 2€

La ventaja de este momento es que la directriz alcista pasaría por 1,33€ que es justo la zona de soporte de medio plazo, por tanto desde este precio a los 2€ tendría un 30% de recorrido.

El volumen de CATENON podríamos decir que es elevado, tras Eurona de FIXING es de los que mas títulos negocia, si sube de precio y se mantiene el volumen quizás pronto la veamos cotizar de modo continuo.

Sugerencia: Mantener quien las tenga y entrar quien no este y quiera hacerlo.

Ultimo día de Febrero solidario!!!

Con su ayuda a Genefa para curar la Ataxia de Friedrich le damos un mes gratis a nuestro servicio premium + info https://www.gesprobolsa.com/?page_id=17376

Su ayuda es muy importante para continuar con la investigación.