_La respuesta es no: La joya del MAB ALTIA tiene un PER 2015 un 60% superior a CATENON. Y ALTIA tiene aun potencial de subida.

_LA única realidad es que CATENON es la empresa mas barata por PER

_La única realidad es que el ratio deuda/Ebitda es mejor que la media del Eurostoxx50

_La única realidad es que la empresa afirma que volverá a crecer fuertemente el año que viene

_La única realidad es que la empresa tiene unas ventas contratadas que cubren la facturación de mas de 2 años.

_La única realidad es que dentro de poco tendrá caja neta entrando a formar parte del selectísimo club de cotizadas que cumplen ese criterio.

_La única realidad es que el 80% de clientes del IBEX35 son clientes de CATENON.

Seguimos a CATENON desde la reestructuración en el año 2013.

Una reestructuración importante que ha devuelto a la empresa a beneficios.

Durante este periodo la compañía ha ido mejorando sus números año a año y a su vez en todos ellos ha ido rebajando las expectativas para el cierre del ejercicio en curso, lo hizo en 2014, lo hizo en 2015 y a su vez lo repite de cara a 2016, por ello vamos a recoger en el siguiente cuadro lo siguiente:

Nº de acciones durante 2011. 2012, 2013: 13.194.978

Enero de 2014 admisión de: 3.141.660 acciones procedentes de la ampliación de capital de 2013. Nº de acciones a cierre del ejercicio: 16,336.638

Enero de 2015 admisión de: 2.397.210 acciones procedentes de la ampliación de capital de 2014. Nº de acciones a cierre del ejercicio: 18.733.848

_1 Cuadro con estimaciones iniciales de la compañía previo a la revisión.

_2 Cuadro Real con resultados “reales” y estimados tras la última revisión.

_3Esta evolución es inversamente proporcional a la evolución de la empresa.

1_Cuadro con estimaciones “iniciales” previo a la revisión para 2014, 2015, 2016

Fuente: hecho relevante de AK 2013 https://www.bolsasymercados.es/mab/documentos/Otros/2013/11/12320_Folleto_20131122.pdf

Fuente: Hecho relevante de AK 2014

https://www.bolsasymercados.es/mab/documentos/Otros/2014/10/12320_Folleto_20141024.pdf

Precios objetivos con las estimaciones “iniciales”

A la vista del cuadro anterior considerando un PER entre 15/20 como razonable se puede apreciar como la empresa salvo a cierre del año 2014 nunca ha “anticipado” las expectativas positivas, por tanto las estimaciones iniciales nunca han llegado a estar descontadas.

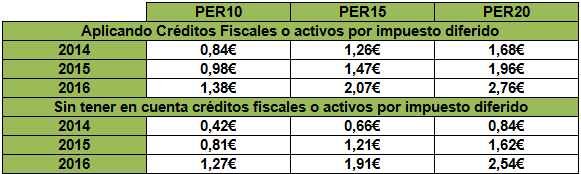

2 Cuadro Real con resultados “reales” y estimados tras la ultima revisión.

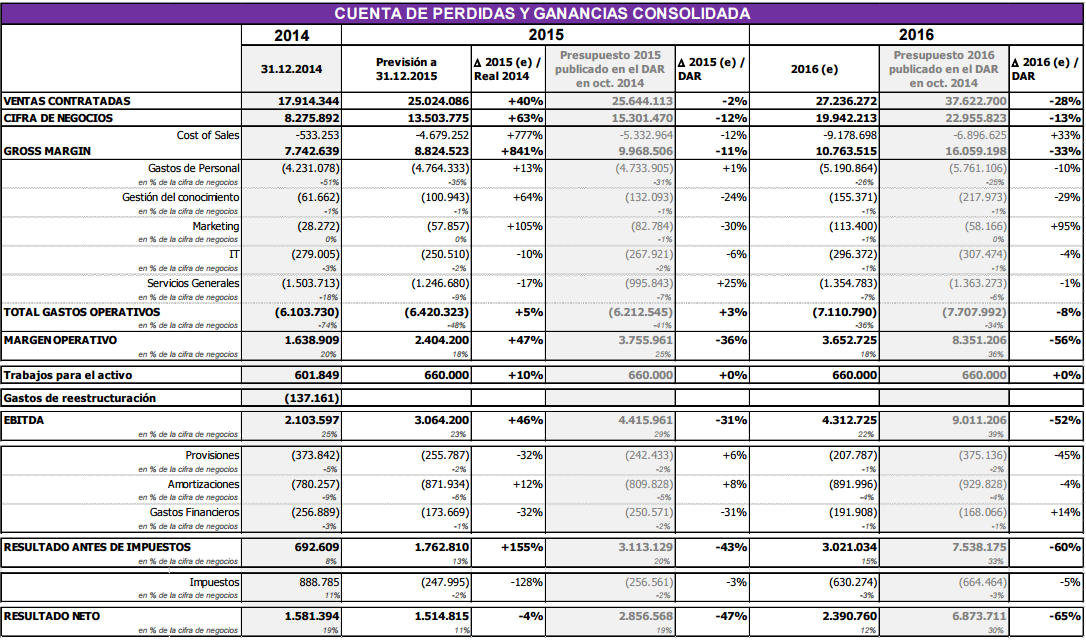

_En 2014 la empresa activo créditos fiscales incrementando el resultado en 888.784€ hasta los 1.581.394€.

*Esta partida alcanzaba a cierre del ejercicio 2014 1.702.906€, se espera que en 2016 se reduzca hasta 837.928€ , por ello realizamos 2 estimaciones.

Aplicando Créditos Fiscales o activos por impuesto diferido: Hemos añadido mas o menos la parte que “podría” aplicarse la empresa en 2015 y 2016

Sin tener en cuenta créditos fiscales o activos por impuesto diferido: El beneficio real “sin partidas extraordinarias”

En todo caso como se puede apreciar la diferencia entre que se activen o no ya no tendría tanto impacto como lo tuvo en 2014.

En bruto las estimaciones para 2015/2016 son las siguientes.

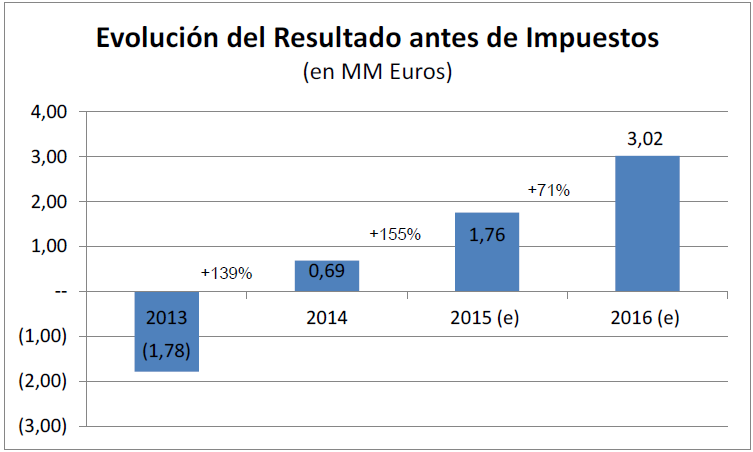

*_Para 2015 se espera un resultado antes de impuestos de 1.762.810 +155% respecto a 2014.

*_Para 2016 se espera un resultado antes de impuestos de 3.021.034 +71,37% respecto a 2015.

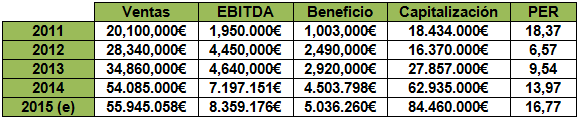

Dado que la empresa ha presentado “avances” de los 9 primeros meses del año, el resultado 2015 no debería desviarse de lo presupuestado este fin de semana y por tanto quedará por encima de nuestra anterior estimación a cierre semestral que calculábamos 2,8 millones de € de EBITDA.

Esto arroja un ratio Ve/EBITDA de 7,3 veces para 2015 y de 4,6 veces para 2016.

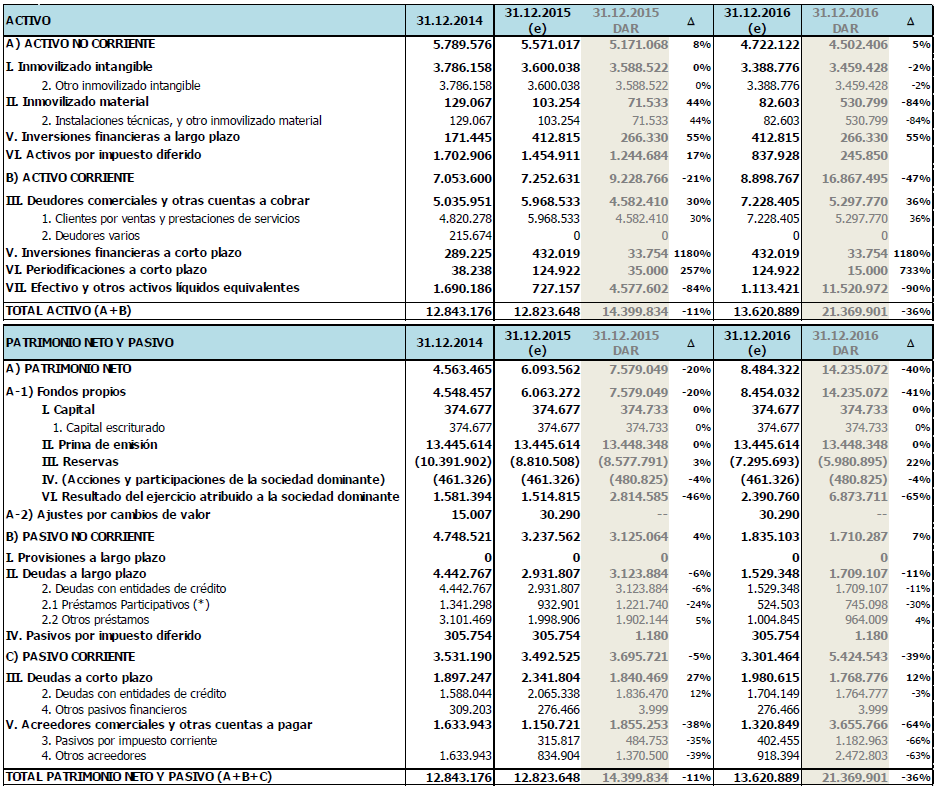

La deuda neta bajará en 2015 a 3,9 millones de €, esto arroja un ratio Deuda/Ebitda de solo 1,287 veces.

Para 2016 se espera que la deuda neta se sitúe en 1.838.986€ ,se rebajaría a la mitad respecto a este año 2015, lo que supone muy buen dato y el ratio deuda EBITDA se situaría en 0,42 veces.

Este ratio mejora al promedio del Euroestoxx50

De las 33 empresas no financieras del Eurostoxx50 CATENON mejoraría en ratio deuda/EBITDA a 20 de ellas.

Se descarta toda posibilidad de realizar una ampliación de capital.

La empresa desde el cierre de 2013 ha evolucionado de la siguiente manera:

2014 Incremento de capitalización: +4,76%

2015 Incremento de capitalización: -6,17%

Precios objetivos con números reales y estimación 2016 actualizada.

Si una empresa tiene un PER elevado puede significar que las expectativas del valor son favorables y están anticipando un crecimiento de los beneficios en el futuro. Aunque también puede significar que el precio de la acción está sobrevalorado y, por tanto, que resulte improbable que su cotización siga subiendo.

Si una empresa tiene un PER bajo puede significar que la acción está infravalorada y que su cotización puede aumentar a corto plazo o que el mercado espera que sus beneficios caigan en el futuro. Por ejemplo, una acción que vale 50€ y tiene un BPA de 10€ cotiza a un PER 5, pero puede que el año siguiente el BPA caiga a 2,5€, por lo que el PER futuro sería de 20.

Sin PER: Si la empresa tiene pérdidas, su PER será indeterminado. Aunque se puede calcular un PER negativo, por convención se asigna un PER indefinido a estas empresas.

Entre 0 y 10: O bien la acción se encuentra infravalorada o los inversores creen que los beneficios de la empresa tienden al declive.

Entre 10-17: Para la gran mayoría de empresas, este valor de PER es el adecuado (i.e. retorno de inversión más beneficio estándar).

Entre 17-25: O bien la acción se encuentra sobrevalorada o los beneficios de la empresa han crecido desde que se publicaron los beneficios inmediatamente anteriores. También puede indicar que los inversores creen que en un futuro próximo los beneficios crecerán sustancialmente (véase especulación).

Más de 25: Un PER de esta magnitud se puede deber a grandes expectativas de crecimiento de los beneficios futuros, o bien que la empresa se encuentra en el contexto de una burbuja financiera especulativa. Los precios están inflados.

Al interpretar el PER de una empresa es importante tener presente sus expectativas de desarrollo, sus posibles beneficios futuros y el PER de otras empresas de su mismo sector.

https://es.wikipedia.org/wiki/Price-to-earnings_ratio

Ahora mismo nos encontramos con “números” reales de 2015 a un PER entorno/inferior a las 10 veces y la empresa como se ha podido comprobar no esta en “declive” pues lleva años incrementando sus partidas a doble dígito e igualmente se espera lo mismo para el ejercicio 2016. Asimismo las ventas contratadas (contratos pendientes de ejecutar) ascenderá a 25 millones de € a cierre de 2015, igualmente la cifra se mantendrá igual en el ejercicio 2016. Esto garantiza la cifra de negocios como poco hasta el año 2018

Lo normal en estos casos y teniendo en cuenta el crecimiento “real” de 2014-2015 sería cotizar al menos a un PER entre 17-25 dado que la empresa debería descontar el crecimiento estimado para el ejercicio 2016, algo que aquí no pasa pero por ejemplo empieza a pasar en ALTIA.

En un escenario “normal” como por ejemplo se puede ver en ALTIA:

https://www.gesprobolsa.com/altia-sigue-en-subida-libre-y-registra-maximos-historicos/

-En este momento tendríamos a PER15 de 2015 un recorrido entre un 34,44% y un 63,33% hasta 1,21€ – 1,47€

_En este momento tendríamos a PER20 de 2015 un recorrido entre un 80,00% y un 117,77%hasta 1,62€-1,96€

Dado que la empresa espera seguir creciendo a doble digito en 2016 moverse entre PER 15/20 como ocurre en ALTIA es lo razonable. Esto supondría cotizar entre 1,47-1,62€

A partir de 1,62€ descontaría “exito parcial” del plan de negocio en 2016, año donde la empresa debería moverse al menos entre 1,91-2,54€ a medida que vaya confirmando los resultados.

Esta expectativa tras la revisión difiere claramente con los 2,27-3,04 de 2015 o los 5,49-7.32 para 2016, pero sigue quedando potencial real en la compañía, por ello la caída vivida en bolsa NO ESTA JUSTIFICADA, lo estaría si el valor estuviera cotizando por encima 1,96€, pero no a 0,90€ como lo hace actualmente.

Seguimos pensando que tiene potencial como poco del 100% y como ocurrió en ALTIA en el año 2012 en el que el valor retrocedió pese a incrementar sus cifras, en CATENON debería pasar lo mismo y acabar subiendo.

Si la empresa en su momento muestra cifras mas “conservadoras” estos números presentados el fin de semana se habrían considerado muy positivos, aquí se ve que el mercado valora mas el incumplimiento de una “previsión” que el crecimiento “real” de la empresa.

Lo que ha pasado es una locura sin precedentes, en el mercado continuo ningún chicharro ha caído tanto jamás de un día para otro ni siquiera presentando perdidas trimestrales como por ejemplo QUABIT.

Aquí da la sensación que la empresa va a quebrar o empeorar sus cifras a futuro , cuando la realidad es que los avances sin llegar a ser todo lo positivos que se esperaban son impresionantes, con crecimientos del que pocas empresas pueden presumir, a estos precios claramente se debe mantener y esperar que el mercado la ponga en su sitio, incluso es un buen precio de compra.

Esta evolución es inversamente proporcional a la evolución de la empresa.

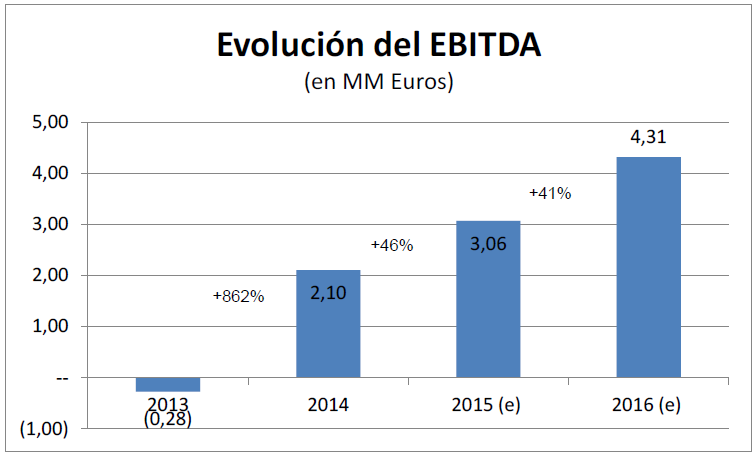

El margen EBITDA sobre cifra de negocios sigue por encima de un 20%.

BALANCE

La empresa sigue contando con activos por impuesto diferido derivados de las perdidas hasta el ejercicio 2013 y esperamos que se activen de nuevo este año incrementando el beneficio neto. En caso de no activarse tampoco pasaría nada puesto que la diferencia ya no es tan grande.

*Esta partida alcanzaba a cierre del ejercicio 2014 1.702.906€, se espera que en 2016 se reduzca hasta 837.928€ , por ello realizamos 2 estimaciones.

Conviene recordar que en el anterior DAC de 2014 no se incluía esta partida en el neto, solo se estimaban 657.223€ para el cierre del ejercicio y posteriormente se aplicaron impulsando el resultado neto hasta 1.581.394€

En 2015/16 de aplicarse no tendrían tanto impacto en la cuenta de resultados como mostramos anteriormente.

¿Que son los activos por impuesto diferido que tanto afecta a CATENON en sus cuentas?

El Impuesto sobre Sociedades, al contrario de lo que mucha gente piensa, es un tributo que grava la obtención de beneficios por parte de las sociedades y otras entidades jurídicas. En este sentido, si cerramos un ejercicio con pérdidas, se produce una base imponible negativa por la que no tendremos que pagar a Hacienda.

Pero, además, según el texto refundido de la Ley del Impuesto de Sociedades, en su artículo 25, las bases imponibles negativas que hayan sido objeto de liquidación o autoliquidación podrán ser compensadas con las rentas positivas de los períodos impositivos que concluyan en los 18 años inmediatos y sucesivos, activándose el conocido como crédito fiscal y contabilizando un activo por impuesto diferido.

No obstante, de acuerdo con el principio contable de la prudencia valorativa, solo se reconocerá un activo por impuesto diferido en la medida en que exista una cierta probabilidad de que la empresa pueda obtener ganancias fiscales futuras que permitan la aplicación de estos activos. El plan de negocio empleado por la empresa para realizar estas estimaciones debe ser realista de acuerdo con la realidad del mercado.

Por tanto, salvo prueba en contrario, si la empresa tiene un historial continuado de pérdidas, se presumirá que no es probable la obtención de ganancias futuras que permitan compensar dichas bases negativas. En este caso, es responsabilidad de los administradores de la sociedad contribuir a no enturbiar el reflejo de la verdadera situación económica de la empresa.

El reconocimiento de estos activos puede tener una trascendencia muy importante en el devenir futuro de la empresa, hasta el punto que su no contabilización pueda incurrir en algún supuesto de reducción de capital, de acuerdo con el artículo 363.1 y el 317.1 de la Ley de Sociedades de Capital, o incluso a causa de disolución. Por esta razón, es importante que, si la empresa concurre en alguno de los supuestos que dan derecho a la contabilización del activo por impuesto diferido, lo haga.

Con la crisis, son muchas las empresas que se han visto obligadas a contabilizar estos créditos fiscales, lo que incluso ha sido motivo de polémica en los medios de comunicación por su aplicación en entidades financieras rescatadas con dinero público y contabilizadas de forma ilegal.

http://www.pymesyautonomos.com/fiscalidad-y-contabilidad/en-que-consisten-los-creditos-fiscales

Fuente: Hecho relevante de resultados 2011 https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2012/04/12320_InfFinan_20120430.pdf

Fuente: Hecho relevante de resultados 2012 https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2013/04/12320_InfFinan_20130430.pdf

Fuente: Hecho relevante de resultados 2013https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2014/04/12320_InfFinan_20140430_1.pdf

Fuente: Hecho relevante de resultados 2014 https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2015/04/12320_InfFinan_20150409_2.pdf

Fuente: 2015/2016 hecho relevante del viernes 16 de octubre de 2015

https://www.bolsasymercados.es/mab/documentos/HechosRelev/2015/10/12320_HRelev_20151017_1.pdf

[…] Por fundamentales esta todo claro, ya mas vueltas no se le puede dar, https://www.gesprobolsa.com/catenon-hay-alguna-empresa-mas-barata-por-per-en-el-mab/ […]

[…] En esta situación preferimos seguir con CATENON que cotiza a 7,3 ve/EBITDA 2015 y unos ratios de deuda “mas conservadores”: https://www.gesprobolsa.com/catenon-hay-alguna-empresa-mas-barata-por-per-en-el-mab/ […]

[…] https://www.gesprobolsa.com/catenon-hay-alguna-empresa-mas-barata-por-per-en-el-mab/ […]

[…] es extraño que siendo la empresa mas barata del MAB ahora mismo (Por PER y Veces/EBITDA https://www.gesprobolsa.com/catenon-hay-alguna-empresa-mas-barata-por-per-en-el-mab/ ) no consiga […]

[…] https://www.gesprobolsa.com/catenon-hay-alguna-empresa-mas-barata-por-per-en-el-mab/ […]

[…] su historia, por todo ello no vale la pena vender ya que es ridículo, seguimos manteniendo esto: https://www.gesprobolsa.com/catenon-hay-alguna-empresa-mas-barata-por-per-en-el-mab/ Y que cuando pongan el mini mercado continuo subirá fuerte con varios bloqueos al alza, […]

[…] https://www.gesprobolsa.com/catenon-hay-alguna-empresa-mas-barata-por-per-en-el-mab/ […]

[…] Todo lo expuesto en nuestro análisis se ratifica. https://www.gesprobolsa.com/catenon-hay-alguna-empresa-mas-barata-por-per-en-el-mab/ […]