Desde que empezamos a publicar averiguaciones sobre la empresa hasta el día de hoy RENTA4 siempre ha estropeado cualquier intento de recuperación.

En el día de hoy incluso llegando a vender casi 4000 acciones en plena subasta de apertura.

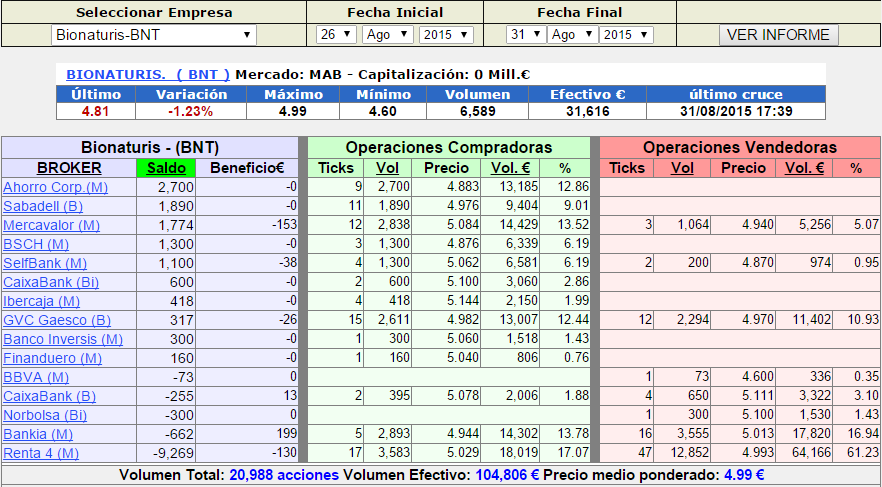

En la semana acumulan ventas por un total de – 9269 acciones y el siguiente vendedor apenas es BANKIA con 662.

Dan sensación como si les molestará que el precio subiera.

¿Y ahora que?

Todo lo que publicamos ayer es correcto y real, incluso el estudio de vacunas chinas era del 26 de agosto de 2015, todo muy fresco, el problema fue Renta4, de no ser por ellos podríamos estar ya 1€ mas arriba…. Si sirve de consuelo renta4 no guarda relación alguna con el proveedor de liquidez, así que desconocemos quien nos esta empapelando. Pero directivos desde luego no lo parecen.

Como publicamos ayer la pelota esta en el tejado de la empresa, se hizo todo mal desde mayo y ahora hay que recuperarlo.

Nuestros suscriptores saben que ocurrió desde el principio.

Se anuncio conjuntamente con los resultados una ampliación de capital con objetivo de realizar una adquisición.

En dicha presentación de resultados (01 de mayo) NO se facilito un precio de dicha ampliación.

Como ocurre en toda ampliación de capital cuando se anuncia que se realizará pero no se cita el precio, el valor baja al menos hasta que el mismo se conoce (Ver por ejemplo ABENGOA como caso reciente)

Desde ese momento en 7,70€ hasta que finalmente publicaron el precio de dicha ampliación el valor retrocedió con fuerza hasta la zona de los 6,19€, donde en primera instancia hizo suelo para posteriormente recuperar hasta 6,99€, justo coincidiendo con el día del anuncio detallado de la ampliación de capital.

En dicho folleto se lanzo una ampliación de capital a 7€, esta ampliación no tenia pies ni cabeza a este precio a no ser que estuviera asegurada, nosotros por experiencia pensamos que a hacerlo así SI SE GARANTIZARIA la misma, lejos de ser así, al finalizar el derecho de suscripción preferente el valor alcanzo los 6,50€.

Posteriormente la empresa comunico el resultado de la misma añadiendo una prorroga para captar fondos hasta mediados de agosto, en vista que dicha prorroga fue un fracaso se amplio nuevamente el periodo de revocación hasta el 30 de noviembre.

Plan de negocio

El plan de negocio que incluye una operación corporativa cuyos fondos se pretendían captar en dicha ampliación como explicamos ayer esta paralizada.

Quizás la empresa confió que al publicar el plan de negocio indicando que en 2016 sin “hitos” se alcanzaría la cifra de 9M de € y mas de 3M de € de EBITDA , pensarían que el precio subiría , como es lógico.

Sin embargo el MAB esta tan mal que el plan de negocio fue ignorado.

Lo positivo y aquí viene el dato es el ultimo HR, en dicho HR se pone de manifiesto que el 11 de septiembre la empresa esta en disposición de avanzar previsiones para el cierre de ejercicio.

Para poder cuantificar el impacto del retraso de dicha adquisición en las cuentas es fundamental tener la adquisición realizada, solamente de esa manera se puede concretar cifras certeras acerca de dicho impacto.

Eso o la opción B, desistir de la compra y realizarla algún año de estos cuando el mercado este mejor, aunque claro, quizás one to one exija mayor precio de venta, eso claro si por cuenta propia no deciden sacar ellos la farmacéutica a bolsa, que también puede ser.

Lo bueno es que su negocio actual va bien, de eso no hay duda y si recibe ingresos por los salmones y leishmaniosis quizás no haga falta ni ampliar capital para hacer la compra ,con el dinero en caja realizarían directamente la ampliación, lo cual supondría un autentico bombazo.

En estos casos no se debe ir de bueno por la vida o de “Salva Patrias”, lo que se debió hacer en resultados era NO informar de nada y una vez alcanzado un acuerdo con un 3º que asegurase la AK meter la ampliación con garantía de suscripción ,realizar inmediatamente la compra y actualizar el plan estratégico.

Efectos de este planteamiento.

1_Se evitaría la caída previa al eliminar incertidumbre espacio/tiempo acerca del precio de la ak.

2_Pillaria de imprevisto a los inversores con un precio en la mano y garantía de que a dicho precio se cubría en su totalidad.

3_El mercado si habría puesto en valor el plan de negocio al tener la certeza que so iba adelante si o SI.

Otro problema es la falta de comunicación.

Como veréis uno se pone a mirar los resultados presentados de 2013 y 2014 y apenas ve avances en el Pipeline, ve un BNT013 nuevo y si, que los BNTs actuales siguen su desarrollo quemando etapas y están cerca de salir al mercado.

Y ojo por que con esto el beneficio se sitúa fácil en 1 millón de € , importante este dato, sin contar productos que puedan llegar al mercado hablamos de PER 20.

Con productos como el BNT05, sus beneficios podrían superar los 10 millones de € anuales ojo

El problema de cualquier inversor es que no va a perder días y semanas en buscar patentes, nuevos bnts, estar pendientes de congresos, etc… estos inversores, un inversor normal no ve progreso, no ve progreso y no compra.

Como decía NEURON BIO el viernes , una empresa de estas características debe explicar muy bien y claro al accionista que esta haciendo, no todos los inversores están preparados, en base a dicha información un inversor compra o vende y en BIONATURIS son poco claros o tardan en comunicar las cosas y además son cosas publicas, todo lo de ayer lleva sus fuentes a la noticia original…. Por tanto desde ese momento la confidencialidad deja de existir.

Nosotros lo vemos diferente

Nosotros si confiamos por que vemos progresos , progresos demostrados con 4BNTs detallados no comunicados en el ultimo informe de resultados, patentes en proyectos donde esta la empresa y lo que es mas importante otros 5BNTs mas no comunicados que por ahí estarán.

Esto hace ver una empresa con un pipeline el doble de grande y los números son simples, si a primera vista con 9BNTs comunicados en resultados es justo que valga 4,80€, seguramente cuando la empresa mande como HR los otros 9 será justo que valga el doble, 9,60€, por eso que no vendemos…..

Por técnico la empresa tiene en la mano evitar la “zozobra”

Viendo como el año pasado fue capaz de subir SIN noticias en 12 sesiones de 3,5€ a 8,50€ no seremos los que vayamos a animar un hundimiento, pero lo que si queda claro es que si se pierde el soporte de 4,77€ que coincide con un GAP alcista ahí si que nos hunden y tanto como para caer hacia la zona de 3,50€, por el contrario superando 5,60€ adiós problema, el objetivo se situaría en primera instancia en los 6,80€.

Para nosotros es un chollo ,pero….. ¿El resto de los mortales saben lo que hay con la empresa para no vender?

Por lo visto quien vende por Renta4 no…. Y como mañana siga prepárense para lo peor… ya veremos.

Nota: Seguimos pensando que vale mucho mas del doble, pero la empresa debe hacer algo ya.