Confirman caso de virus ISA en centro de Marine Harvest

Wednesday, June 24, 2015, 21:50 (GMT + 9)

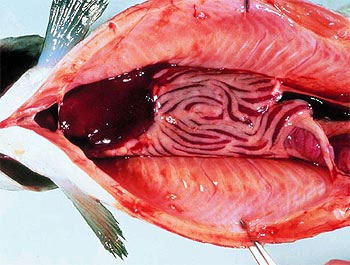

Salmón afectado por el virus ISA. (Foto: Stock File)

El Servicio Nacional de Pesca y Acuicultura (Sernapesca) confirmó la detección del virus de la anemia infecciosa del salmón (ISA) en un centro de cultivo ubicado en Punta Lalin, en la Región de Los Lagos.

Se trata de una planta de la empresa Marine Harvest Chile S.A., que ha sido categorizada como Centro Confirmado Otros HPR, conforme a lo que establece el Programa de Vigilancia y Control de ISA de Sernapesca.

La detección del virus ISA se realizó en el marco de la vigilancia pasiva realizada por la propia compañía acuícola, y fueron sus directivos quienes notificaron a Sernapesca sobre la posible positividad que presentó una jaula.

Personal del Servicio realizó una inspección al centro de cultivo y constató que la mortalidad se mantiene baja, lo que evidencia que la detección fue temprana y la notificación oportuna.

Tras la confirmación del caso, comenzaron a implementarse de manera inmediata las acciones de control correspondientes, iniciándose ayer la cosecha de la jaula afectada.

“El centro Punta Lalin, que se encuentra ubicado en la Agrupación de Concesiones de Salmonicultura (ACS) 9 B, en la Isla Meulin, Región de Los Lagos, será monitoreado permanentemente por el Servicio para evaluar su evolución, así como también los centros que se ubican en la zona aledaña”, aseguró el director nacional de Sernapesca, José Miguel Burgos.

“Asimismo, se fortalecerán todas las medidas de bioseguridad asociadas al proceso de cosecha del centro confirmado”, añadió el funcionario.

Desde los primeros casos registrados en 2007, este virus adquirió la condición endémica, por lo que es previsible la ocurrencia de episodios aislados.

En marzo pasado, Sernapesca informó sobre la detección de un nuevo caso sospechoso de virus ISA en un centro de cultivo de la empresa Salmones Cupquelan S.A., ubicado en la Región de Aysén.

http://fis.com/fis/worldnews/worldnews.asp?monthyear=&day=24&id=77455&l=s&special=&ndb=1%20target=

Con este brote de ISA ya son 2 en poco tiempo, demasiada coincidencia, esto apunta a algo serio, no se sabe si como lo ocurrido en 2006/2007 que ocasiono perdidas de 5000 millones al sector, pero si que tiene muy mala pinta, lo bueno es que BIONATURIS ya esta posicionada ,pues la vacuna del Salmon se espera pueda estar en mercado en próximos meses.

BNT011 y BNT012 (vacunas para salmón 1 y 2).Vacunas recombinantes para administración oral para salmones de acuicultura.

Estado de desarrollo: Contrato de evaluación y opción de licencia con multinacional veterinaria. Ensayos de evaluación en marcha. Los resultados del primer ensayo prueba de concepto de seguridad y eficacia en salmones han sido satisfactorios. A continuación se ha planificado un ensayo de dosis/respuesta en salmones que dará comienzo en las instalaciones del sponsor en Q2-2015 y finalizará en Q4-2015.

Fecha esperada de llegada al mercado final: 2016.

Fecha esperada de generar ingresos: 2015 como resultado de ejecución de derecho de licencia.

Fuente: Hecho relevante de resultados: https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2015/05/84980_InfFinan_20150501.pdf

El BNT011 y BNT012 son para: ISA (Anemia infecciosa del Salmon) ,VHSV (Virus de la septicemia hemorrágica viral) y el IPNV (Virus de la necrosis pancreática infecciosa).

Suponen toda una revolución en el sector por que hasta ahora no existen vacunas orales.

Esta vacuna puede suponer unos ingresos “extra” no recogidos en el plan de negocio de unos 15 millones de $ durante los próximos 10 años una vez llegada la vacuna al mercado.

Tanto es así que medios científicos de los EEUU se hacen ECO de esta “novedosa” vacuna:

Análisis de MABIA tras los resultados.

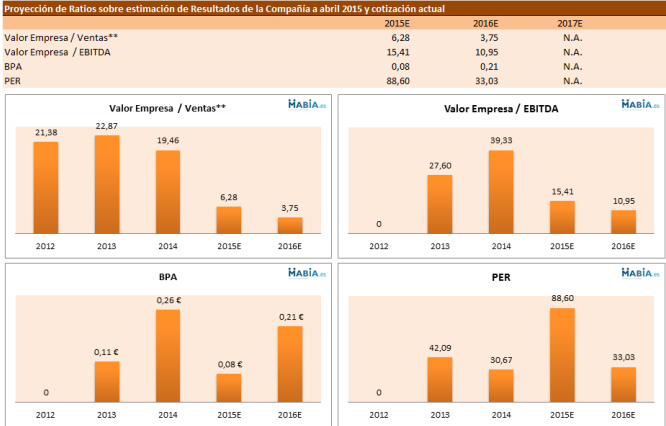

En los cuadros de abajo de se puede ver lo que explicábamos , 2015 será un año de “consolidación de la adquisición” (solo se puede consolidar en balance desde el momento de la compra ,en este caso a 2015 le corresponden unos 6 meses)

En 2016 con la adquisición consolidada y con las cifras 100% integradas ya en el grupo BIONATURIS cotizara a solo 6,28 veces ventas ,10,95 veces EBITDA y a un PER de unas 30 veces ,solo contando obviamente los ingresos “garantizados” ,si salen hitos como el acuerdo alcanzado con BMI , ingresos por BNTs como el 11/12 del salmón. estas cifras se incrementarían.

https://www.bolsasymercados.es/mab/documentos/Analisis/2015/05/84980_Analisis_20150526.pdf

Dato revelador por que sus ratios son muy bajos, mucho mas que en la OPV en el año 2012. Esta mas barata hoy que entonces, a mayores las posibilidades de llegada a mercado de vacunas es mas real ,al estar un gran numero de ellas pendientes de ROYALTIES tras completar las distintas fases de desarrollo.. .

Queda otro acuerdo estratégico con 3ºs pendiente de comunicarse.

BIONATURIS en el HR de resultados hablaba de 2BNTs, que se comunicarían cuando se superasen una serie de hitos y fuera relevantes, el 1º de ellos fue comunicado el pasado jueves ,la vacuna del Rinovirus https://www.gesprobolsa.com/bionaturis-alcanza-un-acuerdo-estrategico-con-bmi-para-desarrollar-su-vacuna-del-rinovirus/, pero queda otro como mínimo que debe comunicarse en breve.

No subió por falta de publicidad en los medios, por ejemplo si hubieran hecho como ABENGOA http://www.hispanidad.com/santiago-seage-lava-la-imagen-corporativa-de-abengoa.html esto cotizaría fácil ahora mismo a 8-9€

La ampliación de Capital que ha desafiado al mercado:

Para hacer la compra BIONATURIS busca completar una ampliación de capital (pequeña) por 4 millones de € de proporción 1 a 8 a 7€.

Cuando uno hace una ampliación por encima del precio de mercado debe estar muy seguro que tiene inversores que la suscriban, en caso contrario dicha ampliación de capital fracasará.

El descuento no es excesivo, comprar acciones sale 6% mas barato que suscribir, claro que si uno quiere un importante paquete de acciones en este valor, esta es su única vía de entrada, directamente en mercado una orden de 1 millón de € (por ejemplo) subiría al valor por lo menos a los 8,50€.

La ampliación no es un requisito imprescindible para formalizar la adquisición, el porcentaje que falte BIONATURIS lo obtendrá de financiación bancaria aunque a costa de mayor endeudamiento. ´

El periodo de suscripción preferente finaliza el 3 de julio (aunque los derechos ya no coticen) y el periodo de asignación adicional y discrecional termina unos pocos días mas tarde , el 9 y 10 de julio.

En esas fechas sabremos si ha salido adelante y si sale ya saben como lo celebra el mercado continuo, los valores suelen experimentar fuertes subidas.

En definitiva, todo es viento a favor, ratios bajaran a mínimos lo cual incrementa exponencialmente el potencial de la empresa, es todo una cuestión de paciencia, por que subir tiene que subir.

Por técnico fíjense que maravilla

La superación de este amplio lateral entre los 6,19€ y los 6,70€ implicaría no solo romper al alza la figura de consolidación de 2 meses, además supondría superar todas las medias móviles al alza.

Por ello en caso de producirse la ruptura alcista es de esperar un movimiento a la zona de los 7,74€.

Por abajo hay soporte en la zona de los 6,19€ aproximadamente , por ello es de esperar que pronto consiga romper al alza.