BIONATURIS así ha evolucionado la empresa desde su debut en el MAB

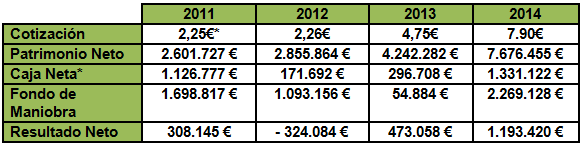

* Precio de debut en el MAB el 27 de enero de 2012

* Para la caja Neta hemos sumado las inversiones financieras a corto plazo + efectivo y otros activos equivalentes , le hemos restado posteriormente la deuda bancaria a corto y largo plazo.

Desde su debut en el MAB la empresa siempre ha presentado una situación de caja superior a las deudas contraídas con la banca.

*Fondo de maniobra

El fondo de maniobra expresa la parte del activo corriente que se comporta como activo no corriente, es decir, que a pesar de que su contenido va rotando, representa un margen de error en cuanto a solvencia constante en la empresa. Si en un momento determinado se tuviesen que devolver todas las deudas a corto plazo (Pasivo corriente) que ha acumulado la empresa, el FM es lo que quedaría del activo corriente. Por lo tanto, según este punto de vista, cuanto mayor sea el FM de una empresa menos riesgo habrá de que caiga en insolvencia.

Nota: La participación de Carbures esta valorada en 99.497€

Esta recogida en el apartado “Instrumentos de patrimonio de empresas vinculadas” y forma parte del activo “NO CORRIENTE” por ello el valor de estos títulos no entra en el “ACTIVO CORRIENTE” y la variación de precio de sus acciones no tiene impacto alguno sobre el fondo de maniobra.

Si CARBURES quebrará (algo prácticamente impensable) BIONATURIS solo perdería 99.497€ , dicha cantidad impactaría en el patrimonio neto de la empresa y sería insignificante.

Fuente: página 63 del informe de resultados 2014 y nota 12 en la pagina 99.

Fuentes:

Informe financiero anual 2011 https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2012/04/84980_InfFinan_20120426_3.pdf

Informe financiero anual 2012 https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2012/04/84980_InfFinan_20120426_3.pdf

Informe financiero anual 2013 https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2014/04/84980_InfFinan_20140430.pdf

Informe financiero anual 2014 https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2015/05/84980_InfFinan_20150501.pdf

Conclusiones

Con lo dicho arriba esta todo muy claro, la empresa en este momento tiene caja neta, su fondo de maniobra supera los 2 millones de € y año a año ha ido incrementando el patrimonio, los resultados también han ido mejorando.

Su vinculación con Carbures es prácticamente nula (solo 99.497€ de participación) y no tiene sentido que se haya caído hoy simplemente por que bajaba Carbures.

No existe duda alguna sobre su negocio, es mas, en el momento que anuncie ingresos por BNTs sus resultados se incrementarán de manera exponencial, tenemos 11 BNTs actualmente 8 animales ,1 humanos y 2 pendientes de anunciarse para humanos.

Esto es relevante por que a diferencia del año 2011, en el momento actual tiene muchos BNTs ,todos ellos de enfermedades de alta incidencia, por ello los ingresos adicionales que puede tener la empresa al margen de los anunciados es muy importante.

¿Por que ha bajado?

Puede que el motivo haya sido el anuncio de una posible adquisición, aunque como hemos comentado con Sabadell toda adquisición que genere valor al accionista como es este caso (ventas entorno a 6 millones de € y EBITDA superior a 2 millones de €) generan valor al accionista y aunque pueda haber una penalización a corto plazo, a medio plazo siempre es positiva.

Además uno de los detalles que apuntan es que financiaran la compra con deuda, por tanto la empresa dejaría de tener caja neta 1,3M y pasaría a tener algo de deuda.

Como la financiación en este momento esta barata y la empresa esta bastante saneada, esta medida de crecimiento es interesante por que en el momento que se produzca la adquisición incrementará el valor de la compañía.

BIONATURIS tiene un potencial del 83,01% hasta su media “sectorial” en EEUU

Al margen que en este momento BIONATURIS esta cotizando muy por debajo de los múltiplos que tiene ZELTIA, su situación no es 100% comparable, ZELTIA en sus resultados incluye la división química (Xylazel, etc..) esta división hace que las ventas de ZELTIA se inflen al valorar dichas ventas como si fuera biotecnológica y no industrial.

Si realmente Zeltia le elimináramos la división química el resultado de descuento a favor de BIONATURIS sería mas aplastante aun.

No obstante ZELTIA cotiza a un PER 2014 de 69 veces vs BIONATURIS que lo hace en 27,43 veces.

Si tomamos como referencia la lista de 400 empresas Biotecnologicas cotizadas veremos que el PER es de 50,21 veces en este momento.

Nota: No vemos necesario poner la tabla de 400 empresas, ocupa mucho espacio y no lo vemos relevante, por ello nos limitamos a poner el sectorial.

BIONATURIS tiene un potencial del 83,01% hasta la media de veces beneficios del sector en EEUU que engloba ni mas ni menos a 400 empresas.

Esto daría un precio objetivo de 12,90€, solamente teniendo en cuenta beneficios actuales y sin tener en cuenta “hitos” como pueden ser nuevos BNTs o la llegada de nuevos BNTs a mercado.

¿Aun creen que su evolución justifica la bajada de hoy?

Entrevista realizada en RANKIA a Victor Infante.

El margen EBITDA constata nuestra ventaja competitiva. Entrevista a Víctor Infante – Bionaturis

Publicado por Ismael Vargas el 27 de abril de 2015

Entrevistamos a Víctor Infante, CEO de Bionaturis, que nos habla sobre qué le ha aportado a Bionaturis la salida al MAB, destacamos la ventaja competitiva de Bionaturis frente a la competencia y cómo esperan crear valor para el accionista.

1 ¿Qué ha aportado el MAB a Bionaturis?

Salir a cotizar en el MAB fue un paso importante que no sólo buscaba una vía alternativa de financiación sino otros valores clave para nuestro crecimiento, como son la transparencia hacia los clientes internacionales, nuestros inversores y el propio mercado, así como una mayor visibilidad y proyección dentro y fuera de nuestras fronteras. Tres años después de nuestro toque de campana, creo que hemos cumplido con esas aspiraciones y Bionaturis –convertido ya en Bionaturis Group- ha crecido y consolidado su posición en el mercado financiero y biotecnológico.

2 ¿Qué importancia tiene para Bionaturis la relación con inversores? ¿Y la publicación de resultados?

Nuestros inversores son parte fundamental del proyecto y así los consideramos. Cumplimos con las actualizaciones de resultados y comunicaciones que nos exige la normativa del mercado y procuramos atender las peticiones puntuales que nos llegan.

3 Hemos visto recientemente hechos relevantes en los que se detalla un movimiento accionario, tras la adquisición de los títulos de D. Juan Juárez, hemos visto que ha vendido acciones reduciendo su participación (como es lógico) en Bionaturis, ¿A qué se debe?

Como hemos explicado en los hechos relevantes que se han publicado al respecto, la venta de acciones por mi parte pretende facilitar la entrada de socios estratégicos en el accionariado. Aun así, mi participación en el accionariado a día de hoy es mayor que la que era a 31 de diciembre de 2014.

4 ¿Qué ventaja competitiva tiene Bionaturis frente a empresas de la competencia?

Bionaturis centra su actividad en el desarrollo y fabricación de medicamentos de tipo biológico para los sectores de salud humana y animal. Gracias al esfuerzo realizado en los últimos años hemos conseguido un posicionamiento muy importante, sobre todo en salud animal, donde trabajamos estrechamente con entidades muy relevantes del sector. Esta situación permite que los centros de toma de decisiones en el desarrollo de productos de estas instituciones conozcan perfectamente lo que Bionaturis y su sistema FLYLIFE puede ofrecer al mercado.

Tener esta relación tan estrecha y directa con la parte alta de la cadena de valor permite que las ventajas de FLYLIFE, uno de los sistemas de producción de biológicos de mayor capacidad productiva por metro cuadrado, pueda traducirse en productos de alto valor añadido que lleguen al usuario final.

5 ¿Qué relación existe entre Bionaturis y Carbures? Carbures posee alrededor del 10% del capital de Bionaturis, ¿Cómo le afecta a Bionaturis esta relación?

Efectivamente, Carbures es uno de los accionistas de Bionaturis, condición heredada desde nuestros inicios como spin-off de la Universidad de Cádiz. En cualquier caso, se trata de dos compañías independientes y la relación entre ambas empresas se circunscribe a la normalidad existente entre una empresa cotizada en Bolsa, en este caso en el MAB, y uno de sus accionistas de referencia.

6 ¿Se espera pronto un salto al mercado continuo?

El paso al mercado continuo llegará como etapa lógica de la evolución natural y el crecimiento de Bionaturis Group. En el Consejo de Administración se valoran esta y otras alternativas como puede ser la salida a cotización en otros mercados internacionales.

7 Ante este escenario para los inversores de tipos de interés tan bajos, ¿Qué le puede aportar el sector biotecnológico a los inversores?

A nivel de fundamentales del sector, hay que tener en cuenta que la biotecnología es actualmente uno de los sectores productivos más potentes de la economía mundial. En Europa el sector proporcionó alrededor de 700.000 puestos de trabajo directos e indirectos en 2013, según Europa Bio. Además, se trata de la industria que más invierte en innovación en toda la UE. La misma institución estimaba el año pasado que el 50% de los medicamentos ya procederían de la biotecnología en 2015 y que alrededor de 350 millones de pacientes se beneficiarán en el futuro de los nuevos tratamientos que se obtengan, incluyendo los entre 20 y 30 millones que padecen algún tipo de enfermedad rara. En España, a pesar que la crisis ha desacelerado el crecimiento en el sector, la biotecnología ha seguido creando empleo y su influencia en el PIB alcanzó el 7,8% en 2013, según el último informe de Asebio.

En los mercados financieros es relevante comentar que los índices biotecnológicos de referencia como el S&P 1500 Biotechnology creció un 268% entre 2011 y 2014. Los ETFs de referencia siguen creciendo a ritmo de doble dígito, como es el caso de iShares Nasdaq Biotechnology ETF que se ha revalorizado un 12% en el primer trimestre de 2015. Los analistas coinciden en señalar que aunque se están alcanzando las mayores valoraciones históricas, las compañías biotecnológicas no se encuentran ni mucho menos sobrevaloradas en virtud de la robustez del mercado y de sus productos.

8 ¿Qué proyectos tenéis actualmente que den valor al accionista?

Tal como refleja nuestra cuenta de resultados y si comparamos con otras empresas de nuestro sector u otros sectores, los márgenes de EBITDA que estamos consiguiendo constatan que contamos con una ventaja competitiva operativa que se traduce de manera directa en valor para el accionista. La replicación del modelo como consecuencia del crecimiento, tanto en productos como nuevos mercados y clientes, se debería reflejar exponencialmente en valor para el inversor, principalmente en el medio y largo plazo, ya que en el corto plazo influirá lógicamente en el margen operativo la propia naturaleza del crecimiento y consolidación del grupo Bionaturis.

Por técnico ¿Casualidad o causalidad?

La caída en apertura de Carbures provoco en BIONATURIS una fuerte caída, dicha caída para nada esta justificada con la presentación de resultados de BIONATURIS, solo hay que ver que NEURON subió un 2,95% tras perder 2,5M de € (también descontado)

Por ello esta caída se debe a stops, la 1º parte fue la perforación de 7,25€ (mínimo anterior) eso desencadeno un salto de stops de todos los inversores que habían entrado en el valor en el ultimo mes y medio.

A corto plazo esto nos ha llevado a la zona de mínimos anteriores donde se inicio el impulso alcista hasta los 8,20€, es decir exactamente los 6,60€.

Para corto plazo el grafico pasa de alcista a lateral con una banda de fluctuación entre los 8,50€ y 6,60€ ahora mismo.

De momento la situación no es grave , además la empresa evoluciona bien, pensamos que próximas noticias nos volverán a llevar hacia la zona pendiente de 8,20-8,50€

La empresa seguirá creciendo este año por tanto vemos fácil los 9,80€ y no descartamos los 13-14€, pero primero hay que romper la zona clave de 8,20-8,50€