Hoy se ha formado un gran revuelo en torno a esta acción por algo muy simple y que ya ayer comentamos pero que vamos a ser un poco mas “específicos”:

La nueva Ley de OPAs aprobada en julio del año 2007 y que actualmente sigue vigente especifica lo siguiente:

La nueva Ley de OPA obligará a lanzar una oferta sobre el 100% cuando alguno de sus accionistas supere el 30% de los derechos de voto o haya nombrado a la mitad de los consejeros.

También estarán obligados a presentar una OPA los accionistas que, en el momento en que entre en vigor la norma, controlen entre el 30% y el 50% del capital y aumenten su participación en más de un 5% en un año, cuando superen la mitad de los derechos de voto o cuando, por medio de la compra de participaciones adicionales, controlen la mitad del consejo de administración.

http://elpais.com/diario/2007/07/28/economia/1185573604_850215.html

Y muchos preguntareis ¿y que?

En el día de ayer comentábamos que al margen de una gran amortización de auto cartera era posible la entrega de un superviviendo, la empresa no sabe que hacer con el dinero ( ver post )

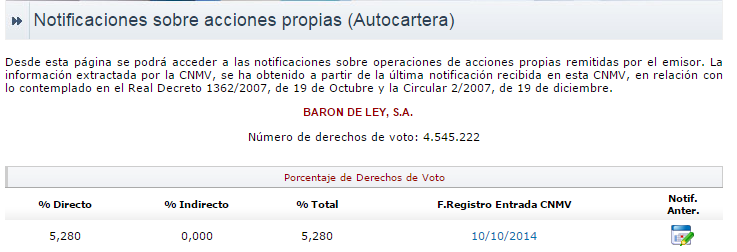

Si entramos en el apartado participaciones significativas y auto cartera encontramos lo siguiente:

La empresa desde octubre de 2014 posee un 5,28% ,equivalente actualmente a 240,000 acciones propias.

Si vemos los accionistas dentro del consejo vemos lo siguiente

El presidente controla actualmente un 43,759% de las acciones, que representan un total de 1.988.933 títulos.

http://www.cnmv.es/Portal/Consultas/DerechosVoto/PS_AC_INI.aspx?nif=A-31153703

(e) Estimado

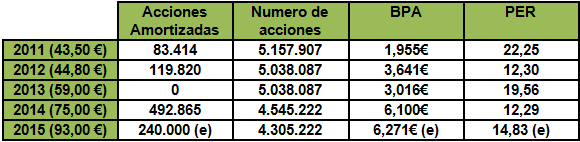

Como se puede apreciar es probable que dichas acciones sean amortizadas este año, quedando el capital en tan solo 4.305.222 acciones.

Manteniendo el beneficio de 27 millones de € del año 2014 en 2015 quedaría el BPA (e) en 6,271€ , esto claro sin incluir lo que citamos ayer, los mas de 4 millones de € ganados con divisas que no se considerar recurrentes, en caso contrario hablaríamos de 31 millones de €.

Pues bien, si al igual que el año pasado amortizaron 492.865 acciones, este año decidieran invertir el dinero generado en recompra de títulos, la empresa podría comprar a precios actuales 300,000 acciones mas y amortizar como el año pasado un 10% del capital.

Esta “hipotética” compra de acciones reduciría el numero de títulos de la compañía a unos 4,000,000 y el presidente estaría al borde del umbral del 50% por el cual tendría que lanzar una OPA.

De ahí que aparte de una super amortización de acciones se especule con un super dividendo.

Existe la posibilidad también que el presidente en caso de no querer lanzar una OPA sobre la compañía venda a la propia Barón de Ley acciones para amortizar, así mantendría siempre el 50% del capital y nunca superaría dicho umbral del 50%.

En el peor de los casos y que no haya OPA la amortización de acciones es la mejor formula para el accionista a largo plazo, así lo comentamos en el mes de enero:

¿Qué es una amortización de autocartera?

Es la opción más favorable para el accionista de largo plazo. Supone “hacer desaparecer” esas acciones. El resultado es que la empresa sigue siendo la mismas (tiene los mismos beneficios, fábricas, empleados, inventarios, inmuebles, filiales, etc.) pero hay menos acciones entre las que repartir todos esos activos, por lo que a cada una de las acciones que quedan le corresponde un porcentaje mayor de la empresa. Es como si un día se compra una tarta para repartir entre 8 comensales y al día siguiente se compra la misma tarta pero sólo hay 7 comensales. A cada uno de los 7 comensales del segundo día le corresponde un trozo mayor de tarta del que le correpondió el primer día. Ese aumento del valor de las acciones que quedan tras una “reducción del capital por amortización de autocartera” (nombre de esta operación) es permanente , ya que esas acciones dejan de existir a partir de ese momento y todos los aumentos de beneficios y dividendos que se produzcan a partir de entonces recaerán sobre las acciones que queden tras la reducción. Supone mejorar el beneficio por acción (BPA) y el dividendo por acción (DPA) por encima de lo que habría sucedido sino se hubiera producido la amortización de autocartera.

Una de las empresas que mejor y en más ocasiones llevó a cabo la compra de acciones propias para amortización de autocartera fue Altadis;

El 31/12/2002 el capital social de Altadis estaba compuesto por 305.471.426 acciones y, tras varias recompras de acciones y su posterior amortización, el 31/12/06 pasó a estar compuesto por 256.121.426 acciones.

En 2006 Altadis tuvo un beneficio neto de 452,7 millones de euros, por que el BPA fue de 1,77 euros (452,7 MM / 256.121.426 = 1,77). Una parte de esos beneficios, 281,762 MM de euros, los repartió entre sus accionistas como dividendo, correspondiendo 1,10 euros a cada una de las 256.121.426 acciones que componían el capital a 31/12/2006 (281,762 MM / 256.121.426 = 1,10).

Si Altadis no hubiera realizado ninguna amortización de acciones propias durante los años anteriores el capital seguiría compuesto por 305.471.426 acciones el 31/12/2006. En ese caso el BPA habría sido de 1,48 euros (452,7 MM / 305.471.426 = 1,48) y el DPA habría sido de 0,92 euros (281,762 MM / 305.471.426 = 0,92). Con un BPA y un DPA claramente más bajos lo más probable es que también la cotización de Altadis estuviese en unos niveles más bajos, acordes con esas cifras de BPA y DPA.

Imperial Tobacco lanzó la OPA a 50 euros por acción porque valoró Altadis en 12.621 MM de euros, y al dividir esa cifra entre las 252.436.856 acciones que componían el capital social de Altadis en el momento de lanzar la OPA (en Agostó de 2007 Altadis realizó una nueva amortización de acciones) resultó un precio de 50 euros por acción. Si el capital se Altadis hubiese seguido estando compuesto por las 305.471.426 acciones que lo componían el 31/12/2002 la valoración de Imperial Tobacco para el total de la empresa habría seguido siendo la misma; 12.621 MM de euros. Por tanto la OPA habría sido lanzada a 41,31 euros aproximadamente (12.621 MM / 305.471.426 = 41,31 euros).

Ejemplo sacado de invertirbolsa.info

En definitiva: Como comentamos anteriormente en 2011 barón de Ley tenia 5,100,000 acciones y este año puede que la compañía quede en 4,000,000 de acciones, de ahí que este mas barata hoy a 93€ que en 2011 a 43,50€.

Muchos no lo entenderán por mucho que le den vueltas, es igual , los fondos no son tontos y el que frenaba la cotización como comentamos ayer al ver estos super resultados y el PER resultante ha decidido dejar de vender sus acciones.

Por técnico

El valor como comentamos la semana anterior había superado la zona de 78€ y se situaba en subida libre, esta semana la subida ha sido importante, alcanzando los 93,15€.

A corto plazo de momento no hay techo y mientras no lo forme puede continuar subiendo.

Mantenemos nuestro objetivo razonable en 120€

[…] cuenta la caja neta de la compañía, si la caja se descuenta, dicho PER caería a unas 10 veces. ( recordar informe […]

[…] Ver nuestro comentario del 7 de marzo detallando la amortización de auto cartera https://www.gesprobolsa.com/baron-de-ley-esto-seguramente-no-le-interese-pero-vamos-a-contarlo/ […]

[…] La noticia va conjunta con el anuncio de recompra de acciones propias, la empresa seguirá comprando acciones para amortizar, va todo según el plan previsto que publicamos en el mes de marzo. https://www.gesprobolsa.com/baron-de-ley-esto-seguramente-no-le-interese-pero-vamos-a-contarlo/ […]

[…] Barón de Ley es una empresa candidata a OPA como ya hemos ido comentando. https://www.gesprobolsa.com/baron-de-ley-esto-seguramente-no-le-interese-pero-vamos-a-contarlo/ […]