Sigue la tónica de movimientos en el sector que comenzó BBVA con la compra del Banco Turco, le siguió Santander con la ampliación para reforzar su solvencia y después fue Caixabank con la compra del banco Portugués.

Hoy tenemos a Banco Sabadell comprando TSB por 2400 millones de €

Banco Sabadell daba las siguientes explicaciones.

Basándose en conversaciones preliminares, el Consejo de TSB cree que Sabadell podría apoyar y acelerar la estrategia de crecimiento en banca minorista y acelerar la expansión de la presencia de TSB en el sector de PYMEs. Sabadell reconoce los logros alcanzados por los gestores y empleados de TSB y continuaría operando TSB como un robusto competidor en el mercado bancario del Reino Unido, construyendo sobre la marca de TSB.

Sabadell es un competidor fuerte en su mercado local y ha desarrollado una exitosa presencia internacional en Estados Unidos. Sabadell cree que la actual dinámica de la industria bancaria y el entorno macroeconómico hacen de Reino Unido un mercado atractivo para futuras inversiones.

Sabadell prevé que bajo su propiedad, TSB podría mejorar su estratégica y eficiencia de crecimiento, beneficiándose de los recursos de Sabadell, experiencia obtenida en el mercado bancario español y préstamos a PYMEs así como su historial de exitosas integraciones de negocios y de infraestructuras de tecnologías de la información. Sabadell cree que las dos sociedades comparten valores y compromiso con el cliente similares.

Sabadell espera financiar la operación de manera que tenga un impacto neutro en términos de capital para el grupo Sabadell y se espera que la operación sea ampliamente neutral en relación con los beneficios de Sabadell a corto plazo, y mejore el beneficio a medio plazo.

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=219965&th=H

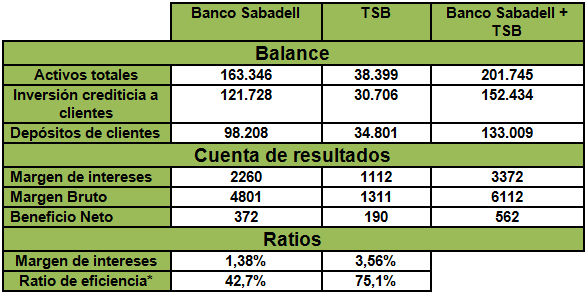

Veamos como quedan las cosas según ratios del año 2014

Cifras en millones de €.

* Con amortizaciones

Sabadell a cierre de ayer y el nuevo Sabadell + TSB.

*Hemos añadido 500 millones de acciones ya que los analistas consideran que se necesitará ampliar capital en 1000m de € para completar la operación.

hemos calculado fácil 500m acciones a 2€ , lo que supone una pequeña ampliación de un 10% sobre el capital social.

BPA: Beneficio por acción

PER: El PER (del inglés, price-to-earnings ratio o P/E ratio, es decir, la relación entre el precio o valor y los beneficios), es una razón geométrica que se usa en el análisis fundamental de las empresas, especialmente en aquellas que cotizan en bolsa. Su valor indica cual número de veces el beneficio neto anual de una empresa determinada se encuentra incluido en el precio de una acción de ésta. Un PER más elevado implica que los inversores están pagando más por cada unidad de beneficio.

Resumiendo:

Como se puede ver esta operación CREA VALOR AL ACCIONISTA, solo hay que ver como los números combinados de ambas empresas incluida la ampliación de 1000m de € generaría al accionista un BPA de 0,124€ frente a 0,092€ de Sabadell en solitario.

A cierre de mercado conocíamos la siguiente noticia muy interesante:

Un acuerdo con Lloyds podría rebajar en 635 millones el coste de la compra para Sabadell

12.03.2015 LONDRES Roberto Casado

Si Sabadell culmina la compra de TSB por 1.700 millones de libras (2.400 millones de euros), posteriormente podría recibir un cheque de 450 millones de libras (635 millones de euros) por parte de Lloyds para financiar la integración del banco español y el británico.

Ahora mismo, TSB todavía utiliza los sistemas tecnológicos de Lloyds, tras la segregación de la filial realizada en 2014. En caso de que TSB sea adquirida por Sabadell, el grupo Lloyds se ha comprometido a colaborar en el coste de la «migración» de su plataforma hacia la del comprador con esos 450 millones de libras. El pago está condicionado a que Sabadell decida implantar sus propios sistemas en TSB y dejar de utilizar los de Lloyds.

Ahora mismo, Lloyds posee el 50% de TSB, por lo que recibirá 850 millones de libras si sale adelante la oferta de Sabadell. Por tanto, más de la mitad de lo ingresado en esta operación debería ser «devuelto» con posterioridad a la entidad española.

Según fuentes del mercado, Sabadell parece contar con este dinero cuando afirma que la compra de TSB no afectará a su nivel de capital. Los 450 millones de libras equivalen a la prima que el banco español ofrece sobre la cotización actual de la entidad británica en la Bolsa de Londres. Además, Sabadell también podría contemplar una rebaja del elevado nivel de capital con que opera ahora TSB, alrededor del 20% sobre sus activos ponderados en función del riesgo.

http://www.expansion.com/2015/03/12/empresas/banca/1426164277.html

La noticia implica que puede que no sea necesaria una ampliación de capital, no obstante en nuestro escenario contamos con ella como el conjunto de análistas.

¿Por que ha caído?

Sabadell en la actualidad tiene una solvencia excelente y algo mas de 1000 millones para gastar, los analistas al ser la compra por un importe de 2400 millones de € esperan una ampliación de capital de unos 1000 millones de €.

La palabra “ampliación” así de 1ºs suena fuerte, pero es algo que se debe “matizar”

En los casos anteriormente comentados por ejemplo Santander, dicha ampliación fue para reforzar recursos propios, es decir no generaba nada al accionista y aun así posteriormente recupero el precio.

Esta ampliación como mostramos anteriormente si genera dinero para el accionista pues con ampliación incluida Sabadell estará mucho mas barato que antes ya que el beneficio por acción se incrementará alrededor de un 30%

A diferencia de otras ampliaciones esta se espera que sea con derecho de suscripción preferente, es decir, el accionista no se diluye, tendría opción de comprar títulos con descuento o bien vender el derecho de suscripción.

En el caso de Sabadell imaginamos que será a unos 2€ y 1 acción nueva cada 8 antiguas, lo que significaría que el precio del derecho valdría unos 0,04€ aproximadamente.

Ejemplo

Por poner un ejemplo cercano, el 21 de enero NEURON BIO anunciaba una ampliacion de capital a 1,40€ de 1 acción nueva cada 5 antiguas, ese día la gente vendía sin piedad, tanto es así que el valor perdió un 15,16%, este lunes sin embargo se inicio la ampliación de capital y el derecho cotiza a 0,13€ y la acción 2,06€, es decir de primeras la gente pensaba que caería a los 1,40€, sin embargo la suma de ambas cosas equivale a 2,20€.

Que se amplié capital no implica que el precio se vaya al de la ampliación, eso solamente ocurrirá si no hay demanda por la misma y en el caso de Sabadell la mejora de ratios , unido al reducido tamaño de la misma garantiza el éxito.

Los inversores tras volver a cotizar y ha medida que han ido valorando la operación han optado por comprar acciones como era lógico.

Por técnico

El grafico se ha girado prácticamente en el siguiente soporte tras perder los 2,40€, en el corto plazo cerca del soporte de 2,17€ ha rebotado y en la actualidad el precio marca al cierre 2,321€.

Es de esperar por los datos conocidos + el pago posible de LLOIDS, que Sabadell rebote mañana, todos los valores con caídas de este tipo por operaciones similares (ampliación para adquisición) terminan recuperando precios previos a la caída pues al final las operaciones son buenas a medio/largo plazo.

Por ello somos optimistas de cara al futuro y de momento para mañana esperamos un rebote hacia 2,384€ (siguiente resistencia), si recupera ese nivel los 2,49-2,57€ son el próximo objetivo.

[…] pasado jueves publicamos un informe de Banco Sabadell https://www.gesprobolsa.com/banco-sabadell-malo-parece-pero-bueno-es/ , dicho informe tenia en cuenta una posible ampliación de capital de 1000 millones de […]