Audax Renovables, S.A. (en adelante “Audax”, el “Grupo” o la “Sociedad”), es un grupo energético integral con generación 100% renovable.

El Grupo centra sus actividades en la generación de energía 100% renovable, así como en el suministro de electricidad 100% renovable y gas.

En un contexto aún marcado por los efectos de la pandemia de la COVID-19, el primer semestre de 2021 sigue englobando una mejora gradual del sentimiento económico a nivel mundial, principalmente explicado por el avance continuado de la vacunación. No obstante, y ante un evidente aumento paulatino del consumo, las expectativas de recuperación y crecimiento mundial han provocado, entre otros factores, un incremento muy acusado del precio de las materias primas.

La adversa coyuntura del mercado energético, con el fuerte aumento de precios en el mercado mayorista y su volatilidad, podría tener efectos negativos en las comercializadoras puras de electricidad. En este sentido, es aún más conveniente desde el punto de vista estratégico, la integración vertical de las actividades de generación y producción de electricidad de Audax, con el fin de evitar dicha volatilidad del precio del pool con energías renovables que no precisen de compra de CO2 ni gas natural.

En el primer semestre del año la compañía incrementa un 43% los clientes, apostando por ganar cuota de mercado a futuro, tanto en clientes como en energía suministrada, con vistas a un mejor posicionamiento de mercado, lo que, en el corto plazo, nos lleva a renunciar a una parte del margen ante la coyuntura actual de precios ascendentes en la que nos encontramos.

En cuanto a generación, Audax ha continuado con sus operaciones en el desarrollo, la construcción y puesta en marcha de su portfolio, todo ello pese al lento avance que aún sufrimos por parte de algunos organismos para la realización de los trámites de puesta en marcha.

Por todo ello, y por las medidas adoptadas por el Grupo, esperamos una normalización de la situación durante esta segunda mitad del ejercicio, confiando así en poder cumplir con las magnitudes esperadas a cierre del presente ejercicio.

Bajo las actuales circunstancias de los mercados, destacamos en este primer semestre de 2021, el sobresaliente incremento que se ha producido en los ingresos de las operaciones, un 71% superior al mismo periodo de 2020.

Sin embargo, con motivo de la reducción parcial del margen, el EBITDA se sitúa en los 18,2 millones de euros, con previsión de normalización de resultados a lo largo del segundo semestre y bajo dicho contexto, el resultado neto muestra un importe negativo de 3,6 millones de euros.

Conclusiones.

La situación energética global está afectando muy fuerte a las comercializadoras, no está ninguna exenta como se ha visto con las grandes cotizadas (IBERDROLA o ENDESA) las cuentas se refieren al 1º semestre, por lo que este 3º trimestre podrían empeorar aun mas. Y por todo esto el batacazo.

Las previsiones de la compañía de alcanzar 1500 millones de € de facturación y superar 100 millones de € de EBITDA pare irrealizable en estos momentos.

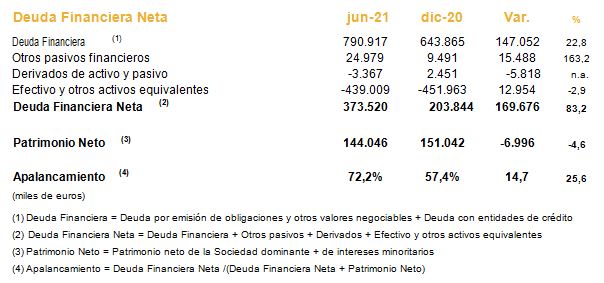

La deuda neta se ha disparado a los 373M de € en este trimestre (ojo a esto)

Esta deuda no tendría importancia si la empresa consigue superar los 100M de EBITDA, pero con solo 18M de € el semestre, parece imposible alcanzar esas cifras.

Para ver una recuperación debería estabilizarse el precio del pool a niveles similares al 2020

Por técnico poco que hacer.

Desde la perforación de 1,85€ técnicamente estaba sentenciada.

A corto solo queda el soporte de 1,45€ como zona clave, un minimo que se corresponde con lo alcanzado en julio de 2020, si funciona podría rebotar en busca del GAP bajista de 1,85€ como objetivo de medio plazo.

En caso de perforar 1,45€ podría extender la caída hasta 1,20€ que fueron mínimos de 2020 y 2019.

El volumen de hoy es un disparate.