En informes anteriores habíamos comentado que CATENON iba muy bien.

El 1 de abril CATENON facilitaba un avance del 1º trimestre

Ver informe: https://www.gesprobolsa.com/catenon-avanza-resultados-y-cifras-de-1o-trimestre-2014-espectaculares/

El 21 de mayo la compañía publicaba cifras oficiales del 1º trimestre ,mejorando en un 61% el EBITDA previsto para el periodo

Ver informe: https://www.gesprobolsa.com/catenon-supera-en-un-62-las-estimaciones-del-1o-trimestre/

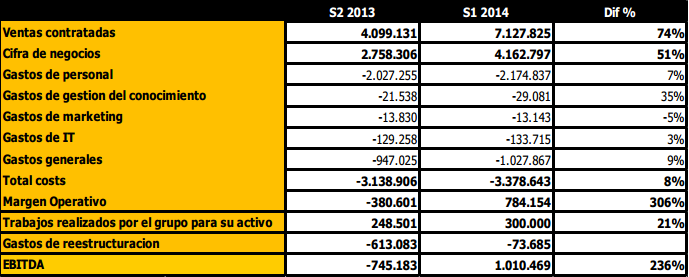

Resultados del 1º semestre

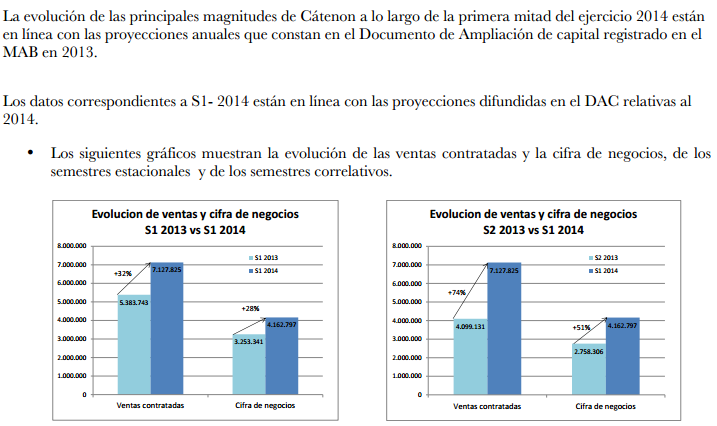

2.- EVOLUCIÓN DEL NEGOCIO SEMESTRAL S2-13 vs S1-14 / S1-13 vs S1-14 (*)

Los datos del Primer Semestre (S1) confirman la tendencia marcada en el Primer Trimestre (Q1), mejorando las cifras estimadas para éste periodo por la compañía.

S1-13 vs S1-14 (*)

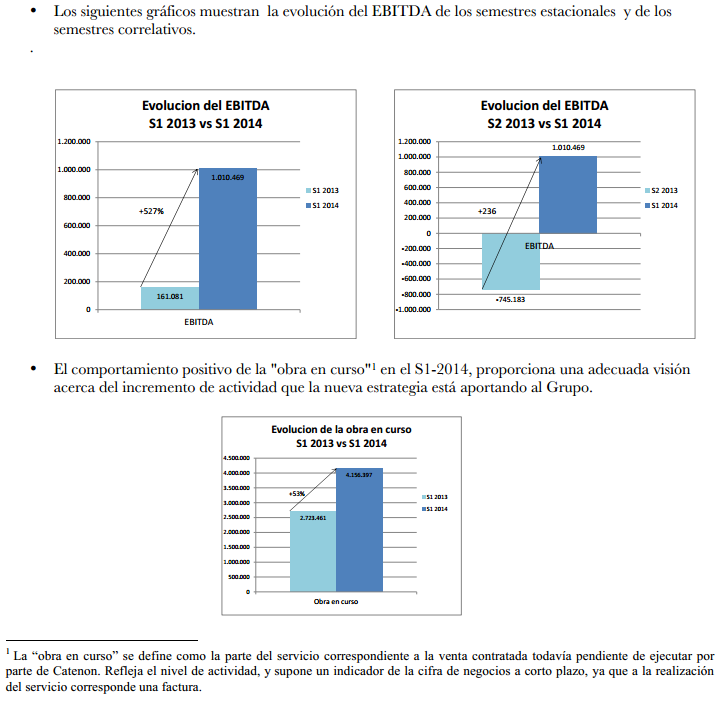

Cátenon alcanza los 7,1MM€ de ventas contratadas (+32%), mejora la cifra de negocios hasta 4,2 MM€ que supone un crecimiento del 28% (Q1-13 vs Q1-14 +10%) y la eficiencia medida en términos de EBITDA mejora desde 419% (Q1-14) hasta 527% (S1-14), alcanzando 1MM€ en el semestre.

Resulta interesante también el análisis sobre la evolución del Segundo Semestre (S2) de 2013 en relación al semestre correlativo, ésto es, al Primer Semestre (S1) de 2014, compración que pone de manifiesto la buena evolución de Cátenon en todas las líneas de la cuenta de resultados, y especialmente en ventas contratadas (+74%) y cifra de negocio (+51%).

Fuente: hecho relevante Catenon

Catenon plan de negocio 2014-2016

Fuente: http://www.bolsasymercados.es/mab/esp/ficherosECRs/portada/CAT_Fichero_1.pdf

Nº de acciones: 16.337.000

Capitalización: 29.406,600€

PER 2014 27,77

PER 2015 8,380

PER 2016 3,517

PER Calculado con la acción a 1,78€

Conclusión

Si vemos las ventas contratas en el 1º trimestre suben de 3,527,329€ a 7,127,825€

Si vemos la cifra de negocio del 1º trimestre sube de 1,866,321€ a 4,161,797€

Si vemos el EBITDA del 1º trimestre sube de 389,586€ a 1,010,469€

Por tanto se puede ver como las ventas se incrementan algo mas de un 100% en el 2º trimestre y el EBITDA se incrementa más de un 150% en este 2º trimestre.

Todo indica comparando los datos presentados del 1º trimestre con los datos presentados del semestre que la compañía cumplirá el plan de negocio

Desgraciadamente se vio contagiado por el pánico del MAB en 2º subasta y todos los datos fueron ignorados.

La empresa va muy bien , si saliera mañana a bolsa subiría un 100% por que los números así lo demuestran, por desgracia ya cotiza y esta pasada de moda, aun así mientras la compañía cumpla lo normal es verla por 2,30€ mas pronto que tarde.

Si cumple el plan de negocio 2016 no sería extraño verla cotizando a 5€ en 2 años, eso si no sube antes.

Por técnico

Lo normal con los datos presentados es ver al valor mañana subir un 10%, por desgracia hace algunos meses que el MAB esta extraño y noticias tan buenas como estas son ignoradas.

Por abajo mientras no pierda 1,65€ sigue alcista y por arriba el objetivo que debe alcanzar lo situamos en 2,30€.

Por lo de pronto nada nos hace cambiar de opinión y seguimos pensando que mantener posiciones es la opción correcta.