Tras el desplome de sus acciones la empresa ha enviado una revisión contable que es la siguiente: http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=214216&th=H

La auditoria concluye que no hay indicios que hagan pensar que las cuentas no han sido elaboradas conforme a las normas internacionales.

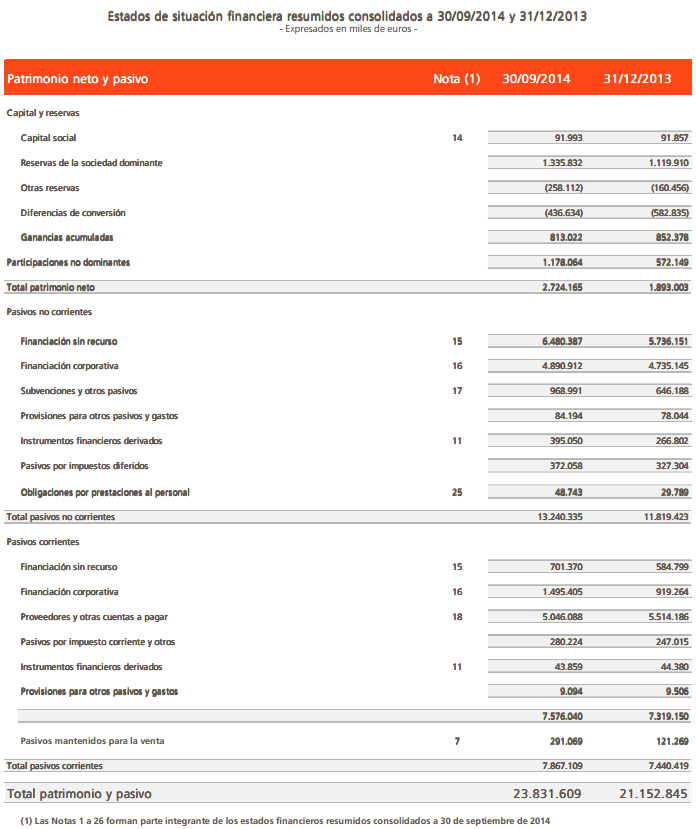

Financiación sin recurso

En el período de nueve meses finalizado el 30 de septiembre de 2014 la financiación sin recurso ha incrementado, debido a la nueva financiación sin recurso en proceso emitida en el mes de septiembre de 2014 (500 millones de euros), a la nueva

financiación sin recurso en proceso obtenida para el proyecto del acueducto El Zapotillo en México (238 millones de euros), a la nueva financiación sin recurso en proceso obtenida para el proyecto solar de Chile (159 millones de euros), a la nueva

financiación sin recurso en proceso obtenida para el proyecto de cogeneración en México (184 millones de euros), a la nueva financiación sin recurso por importes menores de varios proyectos de desalación, solar, bioenergía y LAT (129 millones de

euros) y al efecto de las diferencias de conversión producido principalmente por la apreciación del dólar y del real brasileño respecto al euro (269 millones de euros). Las disminuciones más significativas son el repago de la deuda sin recurso del

proyecto Solana (-324 millones de euros), el repago de la deuda sin recurso del proyecto de Bioetanol en Brasil (-33 millones de euros), el repago de la deuda sin recurso en proceso de determinados proyectos LAT de Brasil (-98 millones de euros) , el repago de la deuda sin recurso en proceso del proyecto de cogeneración en México (-111 millones de euros) y la clasificación de activos y pasivos de la deuda sin recurso del proyecto Linha Verde como mantenidos para la venta (-115 millones de euros).

Dentro de la financiación sin recurso aplicada a proyectos se incluye determinada financiación con garantía corporativa cuya única finalidad es la financiación transitoria (habitualmente con un plazo menor a 2-3 años) para la ejecución de trabajos durante las primeras fases de lanzamiento y construcción de Proyectos y cuya amortización se realizará con los fondos obtenidos en el cierre financiero de la correspondiente deuda sin recurso del proyecto en cuestión (Project Finance).

Si durante el periodo transitorio se observasen riesgos de incumplimientos en cuanto a los plazos acordados para la formalización de dicho Project Finance (o en la construcción que finalmente dará lugar a la financiación), el importe relativo a dicha financiación sin recurso en proceso se reclasificará al epígrafe del Estado de Situación Financiera Consolidado que le correspondiera según su naturaleza, generalmente al epígrafe de “Financiación Corporativa”.

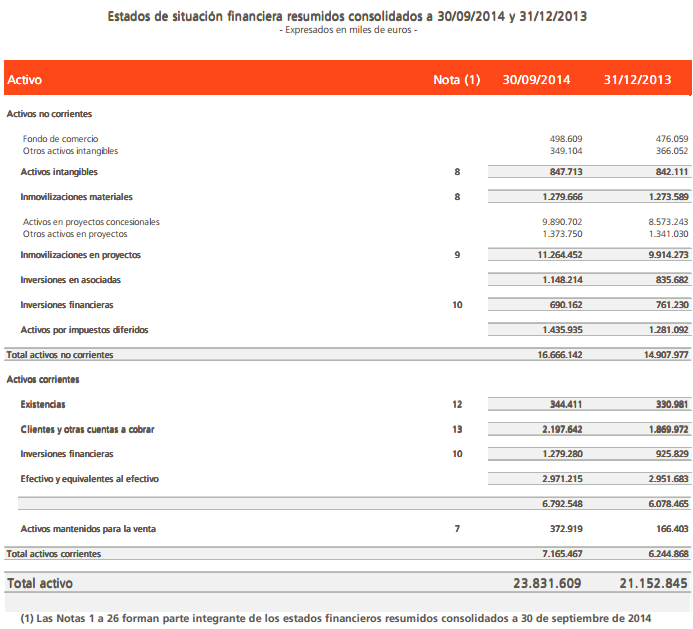

Al 30 de septiembre de 2014 el importe total de financiación sin recurso en proceso asciende a 1.592 millones de euros, en comparación con los 577 millones de euros que había a 31 de diciembre 2013 (véase nota 19.6 de las cuentas anuales consolidadas de Abengoa a 31 de diciembre de 2013).

Con respecto a la nueva financiación sin recurso en proceso comentada anteriormente, indicar que con fecha 30 de Septiembre de 2014 Abengoa Greenfield, S.A., sociedad filial de Abengoa, S.A., completó el proceso de colocación entre inversores cualificados e institucionales de la emisión de los bonos ordinarios (“Green Bonds”) por importe nominal equivalente de 500 millones de euros y cuyos términos y condiciones de la emisión son los siguientes:

a) La emisión de los Bonos se realizó por importe nominal equivalente de 500 millones de euros dividido en dos tramos, uno por importe de 265 millones de euros y otro por importe de 300 millones de dólares estadounidenses, y con vencimiento a 5 años.

b) Los Bonos devengan un interés fijo anual pagadero semestralmente del 5,5% para el tramo denominado en euros, y del 6,5% para el tramo denominado en dólares

c) Los Bonos están garantizados solidariamente por determinadas sociedades filiales del Grupo.

d) El uso de los fondos será la financiación, total o parcial, del desarrollo de proyectos renovables hasta el momento de la obtención de fondos ajenos a largo plazo vinculados a dichos proyectos.

La cancelación de las financiaciones sin recurso aplicadas a proyectos está prevista, a 30 de septiembre de 2014, realizarla según el siguiente calendario de acuerdo con las previsiones de “cash-flow” (flujos de caja) a generar por los proyectos:

El incremento producido durante el período de nueve meses finalizado el 30 de septiembre de 2014 en la financiación corporativa a largo plazo viene motivado fundamentalmente por la emisión de bonos ordinarios por importe de 500 millones

de euros con vencimiento en 2021, compensada parcialmente por el traspaso al corto plazo de 300 millones de euros del vencimiento de los bonos ordinarios de 2015. En el corto plazo, además de este traspaso, se tiene que considerar el mayor saldo dispuesto del programa “Euro Commercial Paper (ECP)” que Abengoa suscribió con la Irish Stock Exchange con vencimiento a un año, compensado parcialmente por la amortización prevista para este año de la Forward Start Facility 2012 por importe de 209 millones de euros.

Dividendos

La propuesta de distribución del resultado de 2013 aprobada por la Junta General de Accionistas del 6 de abril de 2014 fue de 0,111 euros por acción, lo que supondría un dividendo total de 91.637 miles de euros (38.741 miles de euros en 2013). En la Junta General Ordinaria de Accionistas celebrada el 6 de abril de 2014, se aprobó la ejecución del aumento de capital liberado con el objeto de implementar el pago del dividendo del ejercicio a través de un “scrip dividend”.

Convocatoria de analistas para este lunes.

Abengoa mantendrá una conferencia para presentar información complementaria a la presentación de resultados del tercer trimestre de 2014

15 de noviembre de 2014.- Abengoa (MCE: ABG.B/P SM /NASDAQ: ABGB), compañía internacional que aplica soluciones tecnológicas innovadoras para el desarrollo sostenible en los sectores de energía y medioambiente, ha anunciado que mantendrá una conferencia para presentar información complementaria a sus resultados del tercer trimestre de 2014.

El consejero delegado de Abengoa, Manuel Sánchez Ortega, y la directora de relación con inversores y mercado de capitales, Bárbara Zubiría Furest, llevarán a cabo dicha conferencia a las 9:00 a.m. (hora de Madrid), 8:00 a.m. (hora de Londres) y 3:00 a.m. (hora de Nueva York) del lunes 17 de noviembre de 2014.

Los detalles para poder acceder a la conferencia serán anunciados en la web de Abengoa antes de la conferencia.

Acerca de Abengoa

Abengoa (MCE: ABG.B/P SM /NASDAQ: ABGB) aplica soluciones tecnológicas innovadoras para el desarrollo sostenible en los sectores de energía y medioambiente, generando electricidad a partir de recursos renovables, transformando biomasa en biocombustibles o produciendo agua potable a partir del agua de mar.

(www.abengoa.com).

Departamento de Comunicación:

Patricia Malo de Molina Meléndez.

Tel: +34 954 93 71 11

E-mail: comunicación@abengoa.com

Contacto Relación con Inversores:

Bárbara Zubiría Furest.

Tel: +34 954 93 71 11

E-mail: ir@abengoa.com

Puedes seguirnos también en: @Abengoa

Y en nuestro blog: http://www.laenergiadelcambio.com

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=214218&th=H

Conclusión: los resultados enviados en la presentación de resultados no tienen variación alguna de la revisión contable realizada por Deloitte, así que lo mostrado hace 2 días es real.

Bonos verdes: Esto ya había sido comunicado como Hecho relevante el 22 y 25 de septiembre de este año. Como curiosidad el día de comunicación del hecho relevante del 22 septiembre nº 210994 de colocación de los citados bonos la empresa subió un 1,80% en bolsa.

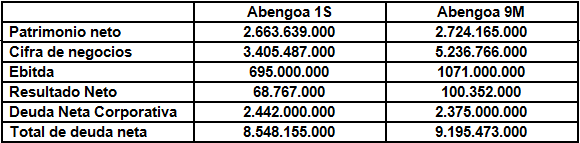

En el informe de resultados del 1º semestre con fecha 1 de 12 de agosto, se pueden hacer unas comparativas.

http://www.cnmv.es/Portal/AlDia/DetalleIFIAlDia.aspx?nreg=2014105042

El incremento de deuda como especifican en el informe de 9 meses se debe a la financiación de proyectos en curso.

Respecto a que las cuentas pudieran ser falsas tipo lo que ocurrió con GOWEX queda claro que no es así, algunos pensaban que se suspendería la cotización y por ello muchos vendían, con la revisión contable de DELOITTE comunicada a la CNMV este sábado estas dudas desaparecen.

No se aprecia gran diferencia entre los datos presentados en el 1º semestre y los 9 meses como para justificar un -50%

Tras dar resultados del 1º semestre, en una situación idéntica en deuda y cumplimiento de expectativas a la actual el valor subió a 4,70€ y ahora cotiza a 1,50€ , a un 200% de máximos.

El resto de dudas que circulaban por el mercado eran las siguientes:

Ver articulo de cinco días :

Doce claves del desplome en Bolsa de Abengoa y de las dudas del mercado http://cincodias.com/cincodias/2014/11/15/empresas/1416048002_838299.html

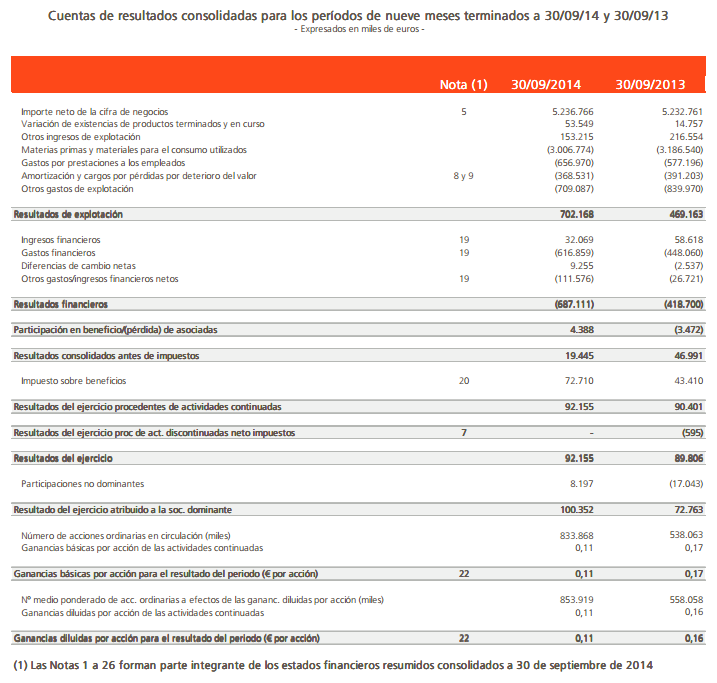

Respecto al punto 1, una pequeña rebaja en ventas desde 7900 a 7500 millones de € no justifica esta caída , en especial por que se debe a la diferencia de divisas, la empresa en cambio mantiene el EBITDA y beneficio esperado para cierre de ejercicio.

De ser así todas las grandes empresas expuestas a Latinoamérica habrían bajado un 70% al presentar resultados por la depreciación de divisas

Respecto al punto 2, 3 y 4, la deuda corporativa neta (de la que responde ABENGOA) alcanza los 2125 millones de €, por el mercado se consideraba que los bonos verdes estaban incluidos en esa deuda cuando no era así.

Deloitte ha determinado en la revisión contable que poner esta deuda como se ha puesto es correcto, en el inicio especifica que las cuentas han sido elaboradas conforme a las normas internacionales.

Además la empresa especifica el por que de esa emisión de bonos y para que es el dinero.

Algunos piensan que esta deuda si debería formar parte de la deuda corporativa neta ,en todo caso la forma de apuntarlo es legal ,de lo contrario el auditor en la revisión contable de 9 meses habría dicho algo a este respecto.

5. Abengoa envió en la madrugada del viernes al sábado (a las 00.50 horas) más información sobre sus cuentas en la que aclara una serie de temas. Uno de los más relevantes es su compromiso con las entidades financieras de que su ratio de deuda financiera neta respecto al beneficio bruto de explotación (ebitda) no supere las 3 veces hasta el 31 de diciembre de este año y quede por debajo de las 2,5 veces a partir de esa fecha. “Para asegurarse un nivel adecuado de capacidad de repago de la financiación corporativa con relación a su capacidad de generación de caja, Abengoa tiene establecido ante las entidades financieras el cumplimiento de un ratio financiero deuda corporativa neta entre ebitda”, explica.

Respecto a este punto parece que no hay dudas

Abengoa piensa cerrar el año con 1350-1400 millones de EBITDA ,lo que supone que ya sean 2100 millones o 2600 millones la deuda corporativa ,el ratio quedará por debajo de las 2,5 veces.

La emisión de los citados bonos no justifica la caída, ni siquiera computando estos como deuda corporativa ya que el ratio quedaría por debajo de lo que habían establecido con las entidades financieras.

Decir que la emisión de los citados bonos fue publicada como hecho relevante el 12 de septiembre y el valor en esa fecha subió un 1,80% , por entonces a nadie le pareció mal.

Respecto al punto 6

6. En las cuentas revisadas enviadas a la CNMV, Abengoa muestra que a finales de septiembre su deuda corporativa asciende a 2.375 millones, algo más del doble del beneficio bruto de explotación (ebitda), que se sitúa en 1.071 millones. De ahí, que su ratio de endeudamiento se sitúe en 2,3 veces. Sin embargo, el miércoles aseguró que su deuda corporativa neta era de 2.125 millones y que su ratio de endeudamiento frente al ebitda quedaba a cierre del trimestre en 2,1 veces.

En los resultados enviados al mercado con HR Nº 213994 el otro día se especificaba lo siguiente:

(*)Deuda Neta Corporativa y ratio apalancamiento corporativo a sep-14 ajustados por 250 M€ de caja a obtener de la venta de 3 activos a ABY

De ahí la diferencia de 250 millones, la esperan obtener de la venta de 3 activos, dicha diferencia ya estaba advertida en una nota anterior a la presentación de cuentas revisadas por Deloitte.

Respecto al punto 7 y 8 esta explicado en las notas que pusimos al principio.

Dado que la diferencia entre el 1º semestre y los 9 meses es de un incremento de 600 millones de €, su elevado endeudamiento era conocido ya en los resultados semestrales cuando subió a 4,70€, lo que tampoco justificaría el desplome.

Punto 10 y 11, Fitch, en una nota el viernes (mercado abierto) dijo que su endeudamiento rondaba las 4 veces EBITDA por lo comentado anteriormente.

En el punto 11 dice lo siguiente: “Fitch mantiene el rating de Abengoa en B+” –una nota de deuda altamente especulativa– con perspectiva negativa (abre la puerta a una bajada de la calificación) y advierte que “seguirá de cerca” la respuesta de la dirección a la actual “agitación” del mercado y el acceso de la compañía a los mercados de capitales en los próximos días para analizar un posible deterioro adicional de su perfil crediticio.

Dado que la empresa ha aclarado estos puntos en la revisión contable de Deloitte (posterior al comentario de Fitch) se entiende que no habrá rebaja de rating alguna para la empresa pues en el informe de 69 páginas se detalla todo lo relativo a la deuda de la empresa.

En el punto 12 por si quedan dudas la empresa ha convocado a analistas e inversores el lunes a las 9:00.

Conclusión:

Conviene recordar que la empresa es rentable (gana dinero) con una cartera de pedidos valorada en 47000 millones, por tanto se puede decir que el mercado ha malinterpretado los datos de deuda, deuda que ya estaba ahí en la presentación de resultados y que en su conjunto solo ha sufrido un incremento de 500 millones por la emisión de unos bonos verdes realizada el 12 de septiembre, por entonces el valor subió y todo.

La empresa da dividendos como las grandes del IBEX35 , en especie ,todas lo hacen así actualmente y de mantenerse el dividendo para el año supondría cerca de un 8% a estos precios (cierre 1,50) vs 2,90€ previo a presentación de resultados.

Como la empresa ha aclarado este sábado todas las dudas respecto a sus cuentas con el visto bueno de Deloitte ,entendemos que todas las incógnitas que circulaban acerca de la empresa quedan despejadas.

La situación recuerda un poco a Edrems cuando salió la información de que IBERIA retiraba la venta de billetes en Edrems, esta medida fue temporal, Edreams aclaro las dudas ,subsano el problema y el valor volvió a cotizar recuperando todo lo perdido aquella sesión.

Aquí es algo parecido, en este caso ABENGOA ha comunicado detalladamente todo lo referente a su deuda, la línea se mantiene en línea con la que la compañía reflejaba todo en el 1º semestre , por tanto no justifica tal batacazo sufrido en bolsa.

EL miedo es malo, los inversores ven que un valor baja con fuerza y se salen , no quieren saber nada, venden por que todos venden, efecto llamada, ahora bien, con todas las dudas despejadas y aclaradas debería volver el dinero a la compañía, especialmente del que se salieron a precios superiores y ven que no hay nada raro en la empresa. Si antes los analistas daban objetivos en 5€ estos no deberían diferir mucho en nuevas valoraciones.

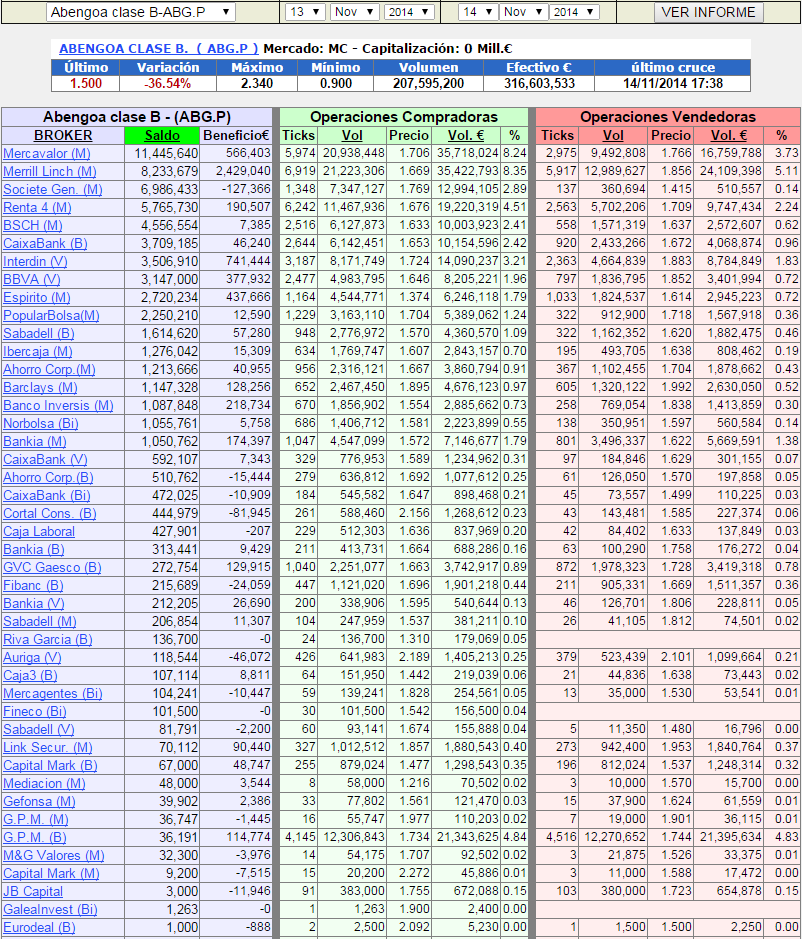

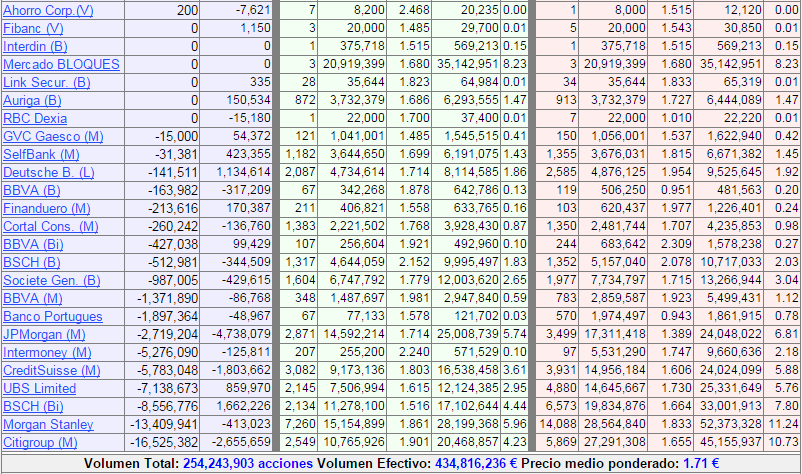

Un dato que no se ha entendido con todo lo que estaba ocurriendo es como la CNMV no prohibió las ventas en corto en ABENGOA, en EEUU nada mas abrir el mercado prohibieron las ventas en descubierto, motivo por el cual el valor empezó a remontar.

Otra cosa que se debió hacer y si se hizo en Edreams era haber suspendido el valor hasta que la empresa aclarará la situación, hacerlo el viernes a 1º hora habría estado bien, especialmente por que había mucha noticia confusa circulando entorno a la compañía.

Si después del informe de Deloitte quedan dudas, a las 9:00 del lunes se da una rueda de prensa para aclarar las mismas, así que el lunes saldrá el valor a cotizar con todas las incógnitas despejadas.

Agencias del desplome

Por técnico

El viernes a 1º hora volvió a perforar mínimos en 2,20€, el resto lo hizo la especulación (cortos, salto de stops, ejecuciones, etc..), el valor descendió con fuerza hasta caer por debajo del €, momento en el que entro dinero, tanto es así que en una subasta durante la sesión el valor consiguió pasar de 1,02€ (precio previo de suspensión por volatilidad) a 1,48 (vuelta a negociación)

Finalmente y pese a estar cerca de 1,60€ al cierre termino cerrando en 1,50€.

Es difícil hacer pronósticos, a priori siempre que se mantenga por encima de 1,473€ (mínimos anteriores) es factible ver un rebote , bien por sobreventa, bien por que ha aclarado dudas o por lo que sea.

Este rebote como poco debería alcanzar los 2,22€ que era una antigua zona de soporte y supondría recuperar al menos parte de lo perdido estos 2 días.

Si pierde 1,473€ puede volver la especulación, aunque con las dudas aclaradas parece difícil que se vuelva a vivir un movimiento como el del viernes, en todo caso es la 1º zona a vigilar antes del 1€.

En un valor IBEX35 jamás se había visto algo así.

[…] , en ese momento el valor sufrió un desplome por los motivos que comentamos el domingo ( ver articulo ) , con el HR comunicando la revisión contable y la rueda de prensa del lunes ( ver articulo ) el […]